随着投资趋缓以及公路货运结构性替代完成,未来重卡新增需求将减弱,销量将以更新需求为主。

▎要点:

1、治超效应释放,保有量持续提升。

1)重卡主要由工程类重卡和物流类重卡组成。当前物流重卡的结构性替代已经完成(公路对铁路、重卡对中卡等),随着房地产、基建投资增速趋缓,在运力没有大的变化的情况下,重卡保有量将趋于稳定。

2)2016年重卡保有量为569万辆,治超单车运力下降20%,理论上行业保有量扩容至710万辆左右,2017年重卡保有量为635万辆,重卡行业保有量将持续提升。

2、短期环保主导,中长期销量中枢上移。

1)截至2018年底,我国国三重卡保有量为155.6万辆,其中接近85%是五年及以上车龄的重卡。 车辆本身的更新需求叠加政策拉动,未来三年将主导行业的更新需求。

2)随着投资趋缓以及公路货运结构性替代完成,未来重卡新增需求将减弱,销量将以更新需求为主。治超带来保有量提升的效应逐渐释放, 保有量预计将会进一步提升。假设保有量达到710万辆,以十年的自然使用寿命计算,每年的自然更新需求就有71万辆。

3、行业格局稳定,排放升级影响有限。

重卡企业在不同地区,不同车型上各有优势,技术升级很难带来竞争格局的变化。我们认为,竞争格局决定企业的盈利能力,重卡行业格局稳定,经历多次排放升级、超载治理, 在单车售价提升的同时,并没有带来利润率的提升。

4、投资建议:

威孚高科(柴油机高压共轨系统零部件核心供应商)、中国重汽(重卡第一梯队、市占率稳定)以及重卡发动机供应商等重卡产业链企业。

5、风险提示:

国三重卡淘汰不及预期、排放标准执行力度不及预期、基建 投资不及预期。

▎1、治超效应释放,保有量持续提升

1)工程类重卡将趋于稳定,物流重卡结构性替代已经完成

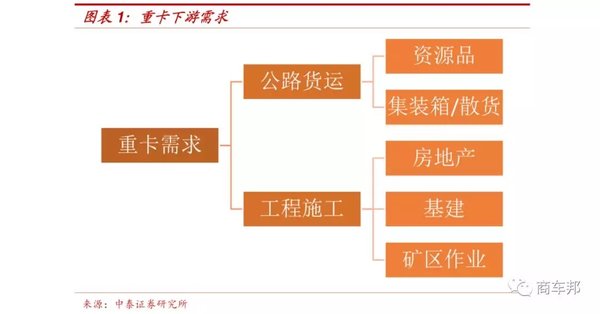

重卡的下游需求来看主要分为公路货运和工程类需求两类。重卡公路货运需求的增长,一方面来源于公路周转量的提升,另一方面来源于对中卡轻卡等其他运输方式的替代。工程类重卡主要来源于房地产、基建、矿区作业需求。

随着房地产、基建投资增速趋缓,工程类重卡保有量将保持稳定。工程类重卡主要由房地产及基建开工、采矿作业车组成,从房地产新开工面积、基建投资、采矿业投资增速来看,我们认为,从保有量的角度,工程类重卡需求将保持稳定。

当前公路货运结构性的替代已经完成。一方面,随着公路网络的建设与 公路运输的发展,我国公路货物周转量已经完成了对铁路等其他运输方式的替代,当前占我国货运周转量的比例已经维持在 35%左右的水平。

另一方面,由于重卡的运输效率高于中卡,在卡车内部 2008 年前后我国重卡已经完成了对中卡的结构性替代,保有量中中重卡比重约为 1:5, 销量比重约为 3:7(除特殊年份)。

2)治超效应释放,保有量提升

单车运力下降,保有量提升。2004年发布了GB1589-2004代替了 GB1589-1989,同时启动了超载治理,单车运力下降带来了保有量的增长。GB1589-2016 更改车辆限重后,交警和路政执法标准统一。根据我们的测算,新 GB1589 超载认定标准后重卡单车平均运力下降 20% 左右,将带来保有量的提升。

当前亿吨公里重卡保有量基本保持稳定,治超效应未完全释放。工程类 重卡需求稳定趋于稳定,在单车运力没有大变化的情况下,物流类重卡 需求将随着公路货运周转量波动,当前我国亿吨公里重卡保有量在 90 辆左右。

2016 年重卡保有量为 569 万辆,单车运力下降 20%,理论上,行业保有量扩容至 710 万辆左右,亿吨公里重卡保有量达到 113 辆左右。 2017 年重卡保有量为 635 万辆,重卡保有量将持续提升。

▎2、短期环保主导,中长期销量中枢上移

1)短期以环保主导,自然更新需求有限

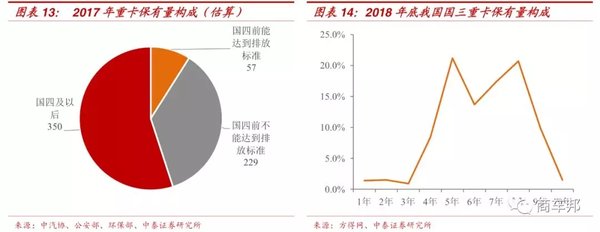

未来三年将以环保因素主导的更新需求为主。截至 2018 年底,我国国 三重卡保有量为 155.6 万辆,其中接近 85%是五年及以上车龄的重卡。 考虑到 2021 年 7 月 1 日前全国实施国六 a,车辆本身的更新需求叠加政策拉动,未来三年将主导行业的更新需求。

车龄持续下降,短期行业自然更新需求有限。GB1589-2016以及治超以来,2016 年到 2018 年全网 12 吨以上重卡平均车龄大幅下降。考虑到 未来三年内环保因素将主导重卡的更新需求,重卡车龄将持续下降,短期内行业自然更新需求有限。

2)中长期看,保有量提升、销量中枢上移。

中长期销量将以自然更新需求为主。假设我国重卡的物理寿命为10年, 则保有量的10%约为当年销量中的自然更新需求。随着投资趋缓以及公路货运结构性替代完成,未来重卡新增需求将减弱,销量将以更新需求为主。

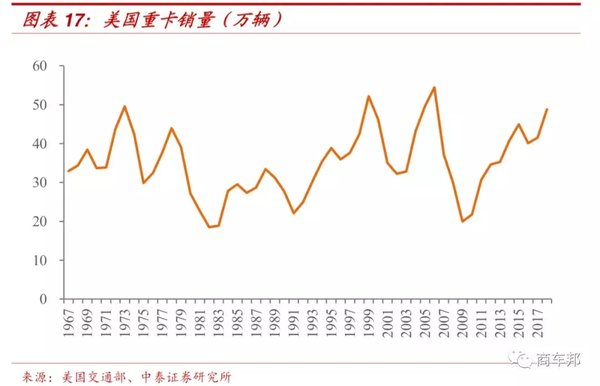

重卡行业仍将周期波动。重卡行业的投资品属性,排放升级、超载治理 等事件性因素以及运价变化等影响盈利水平的因素都会使得提前或者延后更新需求,行业销量仍将大幅波动。以成熟市场的美国为例,美国重卡销量基本以自然更新需求为主,但年销量依然波动较大。

保有量提升,销量中枢上移。2016 年重卡保有量为 563 万辆,单车运力下降 20%,理论上行业保有量扩容至 710 万辆左右。2017 年重卡保有量达到了 637 万辆,治超带来保有量提升的效应逐渐释放,保有量预计将会进一步提升。以十年的自然使用寿命计算,每年的自然更新需求 就有 71 万辆。

▎3、行业格局稳定,排放升级影响有限

1)重卡行业格局稳定,排放升级影响有限。

重卡企业以引进外资技术为主, 各家在不同地区,在物流车工程车等不同车型上各有优势,排放升级产生的技术变化对竞争格局影响较小。对比重卡排放升级前后重卡企业市占率,市场格局稳定。

2)竞争格局决定盈利能力,排放升级、高端化对盈利能力影响较小。

我们认为,竞争格局决定企业的盈利能力,重卡行业格局稳定,经历多次排放升级、超载治理,在单车售价提升的同时,并没有带来利润率的提升。

投资建议

我们预计重卡的高景气度将维持,行业增长动力强,周期性波动减弱。 推荐关注:威孚高科(柴油机高压共轨系统零部件核心供应商)、中国重汽(重卡第一梯队、市占率稳定)以及重卡发动机供应商等重卡产业链企业。

风险提示

国三重卡淘汰不及预期:尽管现在有大量国三重卡等待更新,但由于各 地国三重卡引导淘汰的执行力度不一,国三重卡淘汰存在不确定性。

排放标准执行力度不及预期:国五升国六后排放标准升级执行起来有一 定难度,存在一定风险。

基建投资不及预期:宏观政策目前定调逆周期调控,增加基建投资对冲经济下滑,但政策存在转向风险,会对市场预期产生一定影响。