在2020年新能源汽车补贴政策的通知中,明确支持“车电分离”等新型商业模式发展,公告334批和335批一共有9款车是换电式新能源汽车,包括了6款乘用车和3款商用车,换电模式开始真正启动,进入市场探索期。

▎“车电分离”方式解决了新能源汽车现有的问题,主要涉及四个方面:

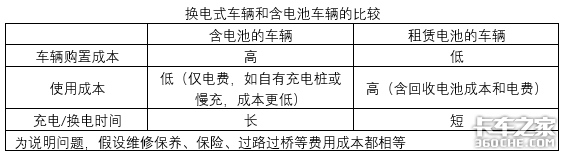

1、降低车辆的价格,推动新能源汽车行业的市场发展

目前电池的价格仍然比较昂贵,大概占到整车价格的40~50%。换电模式下,用户可以只购买不含电池的车辆和按需月付租赁含电的电池,那么新能源车辆价格比同等配置的燃油车价格还低,成本不在成为购车障碍,与环保可以达到兼顾。

更可以推测在政策的支持下,新能源汽车市场销量将加速增长。

2、降低电池充电时间,同时大大缓解里程焦虑

根据近期市场调研结果,从20%的电量充到90%左右,新能源轻卡充电时间普遍在40分钟以上,而电池换电只需5~10分钟,与传统燃油车的加油时间相差无几,大大降低了司机的等待时间。

并且随着换电站网络的铺开,可满足城市物流货运用户偶发的10%左右的长距离货物运输,新能源车辆对于他们的吸引力将增强。

3、有利于延长电池的使用寿命和梯次利用

电池的充电机理决定了大功率快充虽缩短了充电时间,但无疑也缩短了电池使用寿命,换电模式可以使采用慢充的方式,能有效缓解电池衰退现象,并不管在车辆使用端或储能使用端,延长电池有效使用寿命。

4、平复电网的负荷,并且可以利用谷电,有效降低换电站的充电成本

说了好处,但换电模式毕竟是全新商业模式,尚未建立完整的商业运营体系,任何事件都是一体两面,换电模式仍有许多问题需要解决。

比如车辆和电池设计标准化、车辆质保和极端风险发生的责任认定、保险赔付等等,但换电模式的大规模推广,下面两方面的问题可能非常重要。

1、电池成本的转移,投资电池购置需要多方的合作

降低了用户购车成本,只是将电池成本转移到了换电站或电池持有者。目前电池的价格并不低廉,随着各地换电网络的建设和满足更多用户的需求,必须不断投资购买更多的电池。

同时电池技术进步和成本降低,电池的折旧比较快的,成本回收周期将增长,这对资金需求和投资管理提出了很高的要求,单一的电池厂家和运营商都难以承担。

2、换电市场可能越来越走向营运类用户

电池系统能量密度的提高和电池单位瓦时价格的不断走低,车辆续航里程增大和售价降低,日行驶里程短的用户是可以权衡购买含电池整车的TCO和电池租赁方式的TCO的价差来决策。

换电模式的电池租赁方式是要收回电池折旧成本和电费,使用成本要比含电池的整车购置方式的使用成本要高。当然对营运类车辆用户,初始购置成本降低有利于企业或用户增加车辆购置数量。

另一方面单纯的车电分离商业模式到后期可能逐渐集中到营运类用户的市场,营运类用户具有日行驶里程长,不能忍受充电时间长耽误车辆营运和偶然的长距离运输的特点,这些特点加之购置成本低的优势使得营运类用户更喜欢换电模式。

“车电分离”的商业模式也具有网络化和规模化,运营网络布点的区域多和密度大,越便利用户的使用,用户的接纳程度越高,另一方面换电模式使用的用户越多,换电站使用的效率越高,租赁费用可能的降幅空间越大,用户群体将越来越大,上述的特点就引出了一个个人认为的矛盾点。

为了快速增大用户群体,换电模式的用户群体应该集中在乘用车用户,但乘用车用户对换电模式的需求将逐渐集中在营运类市场,而为了换电模式的持续发展,应该集中在商用车市场,尤其电量大,路途远的中重卡市场,但相比乘用车市场,中重卡市场容量小,并要求换电的运营网点布局广和多。

车电分离的商业模式要长远发展,也许换电站不能只依靠单纯的换电方式来生存,考虑以能源为中心的思路,未来的换电站可以是集生产电、充电、换电和储能的集散地,可类似于综合体或综合服务的便利店。以上只为一家之言,抛砖引玉,供大家讨论。(文/卡家号:佩佩)