众所周知,工程自卸车是中重卡领域重要的细分市场,是基建工程中使用频率较高的生产工具。从今年二季度以来,在新基建狂潮的刺激下,我国工程自卸车销量在4月、5月、6月、7月、8月已连续演绎了同比“五连涨”的市场特征。

根据上牌数据统计,2020年8月工程自卸车(含中重型,不含出口和轻型,下同)销量2.06万辆,环比增长2%,同比大增78%,比7月同比76.6%的增幅扩大了1.4个百分点。

2020年1-8月自卸车累计销售15.3万辆,同比增长7.5%,比1-7月1.3%的降幅扩大了近6.2个百分点,市场向好趋势明显。现对2020年前8月工程自卸车市场特点作简要分析,供行业参考!

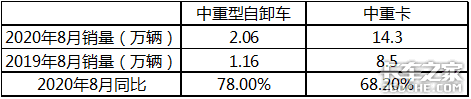

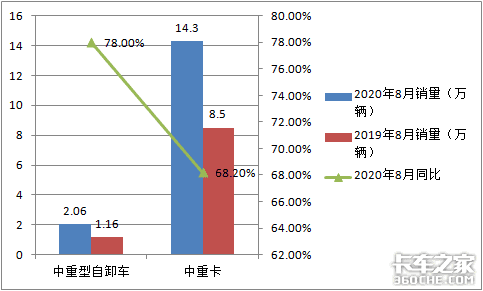

特点一:8月中重型工程自卸车销量同比增长78%,比8月中重卡同比增幅高出近10个百分点,成为拉动8月中重卡市场高速增长的重要力量

根据中汽协及上牌数据,2020年8月中重型自卸车销量同比及中重卡销量同比:

表1

图1(数据来源:中汽协及上牌信息)

可见,2020年8月中重型自卸车销量同比增幅为78%,高于中重卡同比增幅68.2%近10个百分点(9.8%),是拉动2020年8月中重卡整体市场增长的重要力量。

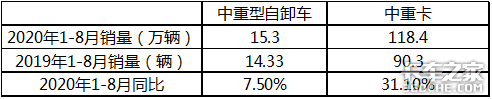

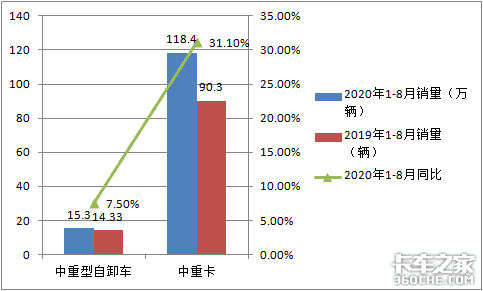

特点二:1-8月中重型自卸车销量同比增幅7.5%,低于中重卡同比增幅23.6个百分点,成为抑制前8月中重卡增长的“绊脚石”

根据中汽协及上牌数据,2020年1-8月中重型自卸车销量同比及中重卡销量同比:

表2

图2(数据来源:中汽协及上牌信息)

可见,2020年1-8月中重型自卸车销量同比增幅为7.5%,低于中重卡同比增幅31.1%近23.6个百分点,是遏制2020年前8月中重卡整体市场增长的“绊脚石”。

为何2020年8月中重型工程自卸车同比增幅大于中重卡整体市场,而1-8月却小于中重卡整体市场?

一是各地新基建项目的陆续启动,作为对承担新基建工程中主要生产工具之一的中重型自卸车的需求必然陆续加大;

二是中重型重卡市场中的其他细分市场(如牵引车、载货车)虽然也受到新基建项目的需求拉动,但这些细分市场与新基建项目的关联程度没有工程自卸车大;

三是自卸车市场在2020年第一季度疫情期间一直是大幅度下降,而中重卡的其他细分市场却表现不错。因为疫情期间新基建工程未启动,很多在建的基建工程停工,因此疫情期对自卸车的需求自然减少;而中重卡其他细分市场(如牵引车和载货车)由于需要运送抗击疫情物资,在疫情期间则是刚需,虽然后期基建项目启动,自卸车市场需求逐渐增大,但从1-8月总体看还是没跟上中重卡市场增长的整体速度。

上述原因就解释了为何2020年8月中重型自卸车同比增长高于中重卡整体市场,而1-8月却仍然小于中重卡整体增幅。

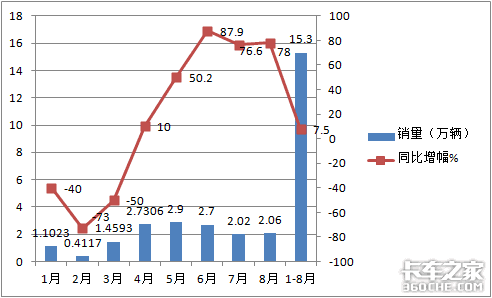

特点三: 从2020年1-8月各月中重型自卸车销量同比增幅看,一季度三个月同比“三连降”,从二季度开始至8月份销量同比“五连涨”

根据上牌数据,2020年1-8月各月自卸车销量及同比增幅:

表3

图3(数据来源:上牌信息)

可见,从2020年1-8月各月销量同比增幅看,一季度三个月出现同比“三连降”,从4月到8月出现“五连涨”,这种市场特征在自卸车销量历史上实为罕见。主要原因:

一是一季度主要是受春节和突发的疫情影响。今年春节落在1月份,1月份工作日比去年同期少5天,1月销量同比下滑属于正常现象;接下来2月、3月是受突发的新冠疫情的影响导致很多基建项目停工,自卸车需求受到影响,因此销量同比持续下滑。

二是到了4月,疫情得到控制,疫情期间受压制的刚需开始释放,同比出现了10%的增幅。

三是到了5月后,一方面疫情进一步得到控制,另外各地新基建项目开始启动,国三柴油货车淘汰力度也逐渐加大,同时新能源自卸车市场逐渐好转,因此5月、6月、7月及8月,中重型自卸车的销量同比增幅连续出现50%以上的大涨。

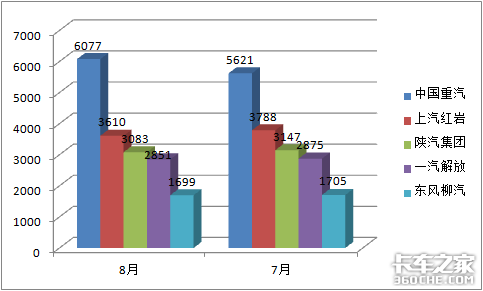

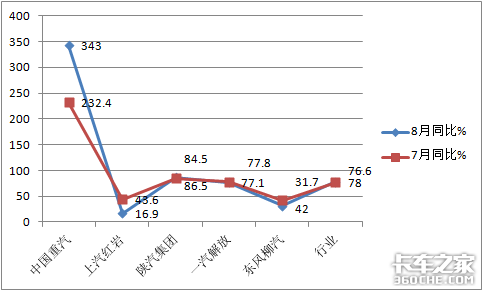

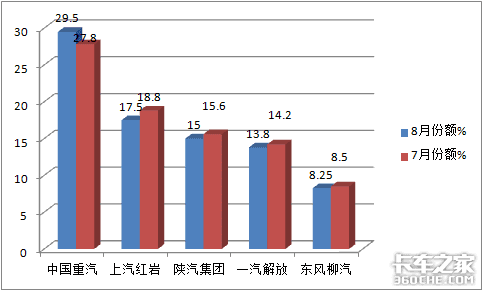

特点四:从2020年8月主流企业销量看,重汽夺冠,也是继7月后获得的“两连冠;8月TOP5同比全部增长,其中重汽同比增长最快;TOP5累计占比超8成,同比增长6个百分点,市场集中度进一步提高

根据公开统计数据,2020年8月、7月中重型自卸车销量TOP5同比及市场份额:

表4

图4(数据来源:公开资料)

图5(数据来源:公开资料)

图6(数据来源:公开资料)

可见,在2020年8月中重型自卸车销量中:

1、重汽销售6077辆,同比暴涨343%,市场份额近3成(29.5%),一家独大,也是继7月销量获得冠军后的再次夺冠,从而拥有“两连冠”,且市场份额比7月扩大了1.7个百分点,彰显了重汽在自卸车市场的强劲发展势头;

2、上汽红岩销量3610辆,同比增长16.9%,市场份额17.5%,位居第二;

3、陕汽集团销售3083辆,同比大涨86.5%,市场份额15.6%,位居第三;

4、一汽解放销售2851辆,同比大涨77.1%,市场份额13.8%,位居第四;

5、东风柳汽销售1699辆,同比增长31.1%,市场份额8.25%,位居第五;

6、TOP5累计占比84%,同比提高近6个百分点(去年同期累计占比78.1%),市场垄断程度同比进一步增强,但环比7月下降0.85个百分点。

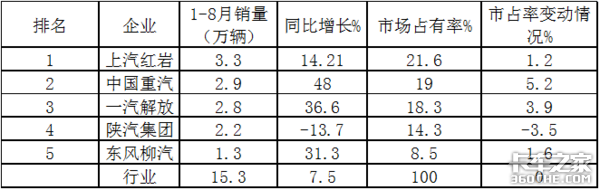

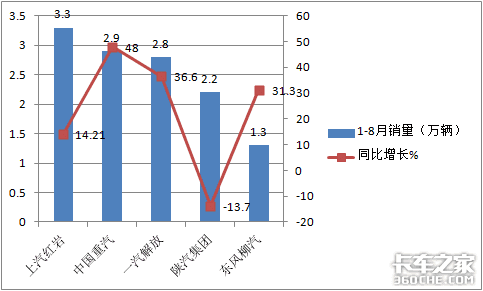

特点五、从2020年1-8月主流企业竞争格局看,红岩占比超2成,位居第一;重汽、解放、陕汽及东风柳汽分别位居二、三、四、五名;TOP5累计占比超8成,同比垄断程度增强;市场份额同比4增1降,其中重汽份额增加最多,同比增长最猛

根据公开数据,2020年1-8月工程自卸车TOP5销量同比、市场占有率同比增减:

表5

图7(数据来源:公开资料)

可见,在2020年1-8月TOP5企业中重型自卸车销量占比中:

1、上汽红岩位居第一,占比达到21.6%;中国重汽占比19.0位居第二;一汽解放占比18.3%,位居第三;陕汽占比14.3%,位居第四;东风柳汽占比8.5%,位居第五;

2、TOP5累计占比超8成,达到81.7%,同比(去年同期为73.3%)增加8.4个百分点,垄断程度明显增强;

3、TOP5 中,份额同比4增1降,其中同比增长最大的是重汽(增加5.2个百分点),同比唯一下降的是陕汽集团(下降3.5%)。

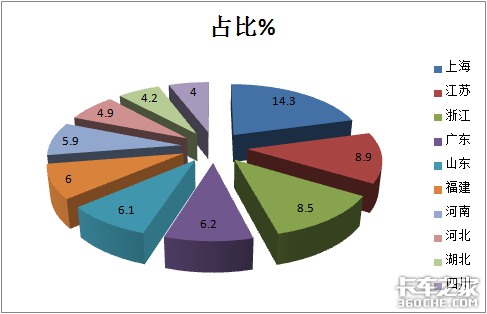

特点六:前8月工程自卸主要销往上海、山东、浙江等新基建竞争力较强区域市场;TOP10累计占比近7成

根据各地上牌信息统计,2020年1-8月中重型自卸车流向TOP10区域的市场份额:

表6

图8(数据来源:上牌信息)

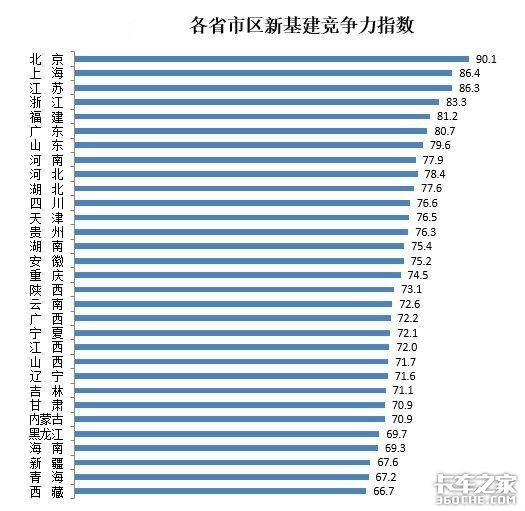

图9(数据来源:《2020年中国新型基础设施建设竞争力指数白皮书》)

可见,在2020年1-8月自卸车区域流向中,分布不均衡。上海、江苏、浙江位居前三甲,TOP10累计占比近7成(69%)。

进一步调研发现,中重型工程自卸车流向较多的区域也是2020年新基建竞争力指数排名靠前的区域(如上海、江苏、浙江、广东、山东2020年1-8月市场份额为TOP5,对应的新基建竞争力指数排名分别为2、3、4、6、7名)。

▎小结:

从上文分析可知,2020年前8月中重型工程自卸车市场从第二季度开始至8月实现了“五连大涨”;从头部企业看,红岩占据第一,重汽增速最猛;从区域流向看,新基建竞争力较强的上海、江苏、浙江位居前三甲。2020年还剩下3个月,相信在新基建等众多利好因素的推动下,自卸车市场还会有不错的表现。(文/卡家号:烟花三月)