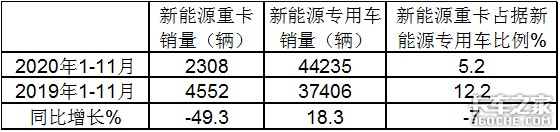

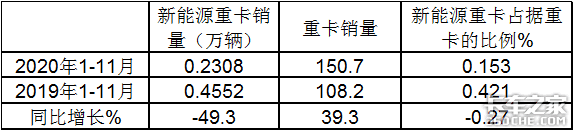

根据上牌信息,2020年前11月新能源专用车累计销量44235辆,同比(2019同期销量为37406辆)增长18.3%,其中新能源重卡(N3类载货车辆)销售2308辆,同比(去年同期销量为4552辆)下降49.3%,遭遇“腰斩”。

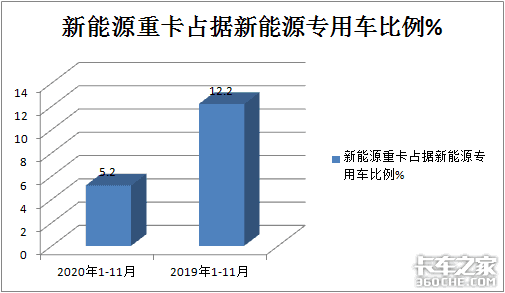

2020年前11月新能源重卡占据新能源专用车的比例只有5.2%,比2019年的12.2%的占比下降了7个百分点,那么2020年前11月新能源重卡有哪些特点?现进行剖析。

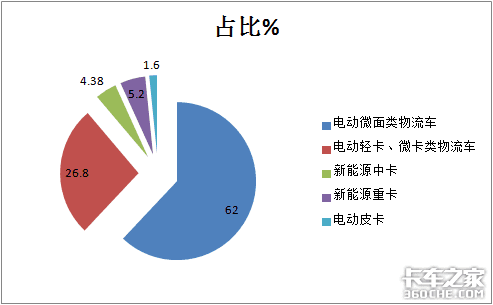

一、2020年前11月,新能源重卡销量2308辆,在新能源专用车各细分市场中占比5.2%,居于第三

根据上牌信息,2020年前11月新能源专用车各细分市场销量占比:

表1

图1(数据来源:上牌信息)

上图表可见,在2020年前11月新能源专用车市场中,新能源重卡销量2308辆,占比5.2%,在新能源专用车各细分市场中占比居于第三。

二、2020年前11月新能源重卡销量遭遇“腰斩”,远远跑输新能源专用车市场大盘;占据新能源专用车的比例同比2019年下降7个百分点

根据上牌信息:

表2

图2(数据来源:上牌信息)

图3(数据来源:上牌信息)

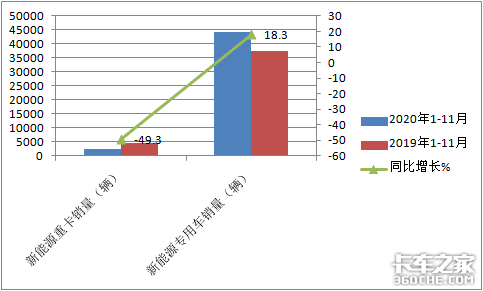

上图表可见,2020年前11月新能源重卡销量同比大降近5成(49.3%),遭遇“腰斩”,远远跑输前11月新能源专用车同比增长18.3%的市场大盘,占据新能源专用车的比例同比下降7个百分点,新能源重卡占比呈现出越来越低的市场趋势。

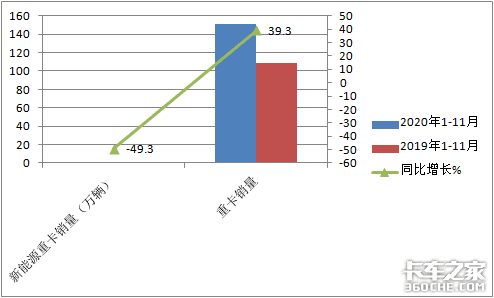

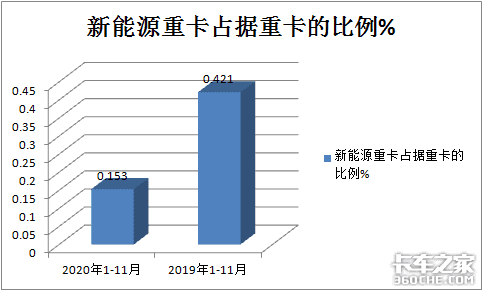

三、2020年前11月新能源重卡占据重卡的比例为0.147%,同比下降0.27个百分点

根据中汽协及上牌数据:

表3

图4(数据来源:中汽协及上牌信息)

图5(数据来源:中汽协、上牌信息)

上图表可见,2020年前11月新能源重卡销量同比大降近5成(49.3%),比前11月重卡市场39.3%的涨幅低88.6个百分点,远远跑输了重卡市场大盘;占据重卡市场的比例为0.153%,同比2019年0.421%下降0.27个百分点,新能源重卡占据重卡市场也呈现越来越低的市场趋势。

从上面分析可知,新能源重卡市场占比确实很低,而且2020年的占比同比有越来越低的趋势,这是啥原因?

首先,是锂电池技术遇到发展瓶颈,续航里程受限,跑中长途的重型卡车根本无法承受。

卡友们都知道,电动卡车最主要的就是三电(电池、电机、电控)系统,而目前国内具备三电技术的车企并不多,大部分车企都是整合资源,外购三电。

从目前国际上最先进的电池技术看,锂电池的续航能力也不过几百公里,再加上国产卡车受限于自重、电池容量等法规条件,续航能力更是控制在500公里以内, 如果是开空调或者是开暖风的情况下,续航能力直接打折。

据悉目前全球范围内,还没有一个可以商用的超长续航电池技术,短时间内也没办法突破,和传统的燃油车相比,电动卡车依然被续航里程制约,尤其是对跑长途的重型卡车来说,车辆本身重量多达十几吨,加上载货重量总重达到几十吨,再装上笨重的电池,本身就不够长的续航里程,在重卡上就更大打折扣。

而跑长途的重型卡车有时日常行驶里程都达到千公里,很显然,由于电池续航里程的限制,新能源重卡不可能作为卡友日常跑长途的工具。

其次,新能源卡车充电效率低,会影响卡友们赚钱的时间

目前对纯电动卡车充电,如果使用220V家用电,短则三五个小时,长则八九个小时,即便是快充,也最起码在1个小时以上。

这样低下的充电效率,严重影响了卡友们赚钱的宝贵时间,而柴油重卡加满一箱油时间顶多就是半个小时,续航里程能达到千公里。再说充电桩还不是到处都有,对跑长途的重卡来说,如果电动重卡跑到半路上没电了,那只有趴窝停运,那还怎么赚钱?这样的新能源重卡,卡友们怎么敢买?

再次是重型新能源卡车成本比燃油类要高出不少,卡友们无法承受

与燃油重卡相比,尤其是在补贴逐年退坡的情况下,如果产品本身成本下降的成本不能弥补补贴带来的价格优势,其市场化和规模化困难较大。因为重卡用户最先考虑的是车辆成本,而不是环保属性,而重型新能源卡车的售价较高。

通常来讲,一辆重型电动卡车的价格至少要比同等马力的柴油重卡高20万以上。对于大多数卡友来讲,重卡是赚钱养家的工具,不像公交客车那样具有公益性质,因此,一般卡友是不能承受如此高昂的新能源重型卡车。

大家知道传统燃油车的“心脏”是发动机,那么纯电动卡车的“心脏”是电池组。从油到电,驱动方式发生了变化,但是汽车的本质并没有发生变化。

行业数据显示,整个电池包的成本大致占一辆车成本的40%以上,由此可见,电池在电动汽车的成本里面是非常高的。尤其是电动重型卡车,电池组更多,成本更高。

第四是国家补贴低。新能源重卡由于其载重量大,对动力的要求高,需要配装的电池较多。电动重卡吨位大,总储电量也比较大,补贴也就相对越少,因此,近年的补贴标准对新能源重卡推广更为不利。

第五是国家对新能源重卡的补贴在逐年退坡,新能源重卡的补贴本来就少,在加上补贴还在逐年退坡,购买新能源重卡的客户就更少了。

2020年12月31日,财政部等四部委发布《关于进一步完善新能源汽车推广应用财政补贴的通知》,通知指出,2021年新能源汽车(卡车)补贴标准在2020年基础上退坡20%,这无疑又降低了卡友们购买新能源重卡的心理预期。

第六是应用场景受限。从新能源重卡目前的市场表现来看,发展较快的区域主要集中在北京、上海、广州、深圳等地区,车型主要为环卫车和港口牵引车。这些区域有一个共同点,即对环保要求更严,有更多的政府单位和国企、央企采购新能源重卡,但这些数量十分有限。

第七是国家对新能源卡车的推广力度不大。与新能源客车相比,目前主要是新能源零部件企业和卡车整车制造企业在尝试推广,与客车有国家政策大力扶持相比,新能源卡车推广主要是靠企业自身,因此新能源重卡市场进展缓慢;

第八是新能源重卡经营风险大,企业不太愿意投入更多的时间和精力去推广新能源卡车。

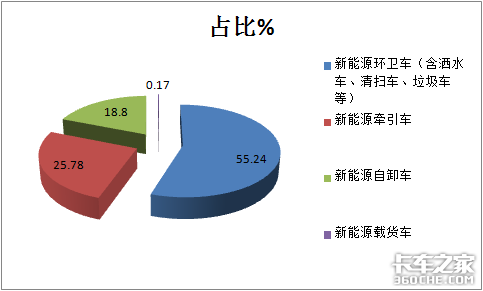

四、按目标用途分类,前11月新能源重卡销量结构中,新能源环卫车占比超5成,为最大,其次是牵引车,再次是自卸车,最小的是载货车

根据上牌信息:

表4

图6(数据来源:上牌信息)

上图表可见,2020年前11月新能源重卡销量结构中,新能源环卫车辆(含洒水车、清扫车、垃圾车等)销量占比55.24%,为最大,主要是因为环卫车线路固定(充电方便),续航里程较短,是比较适合新能源重卡应用的场景;其次是新能源牵引车,占比25.78%,再次是新能源自卸车占比18.8%,最小的新能源载货车占比只有0.17%。

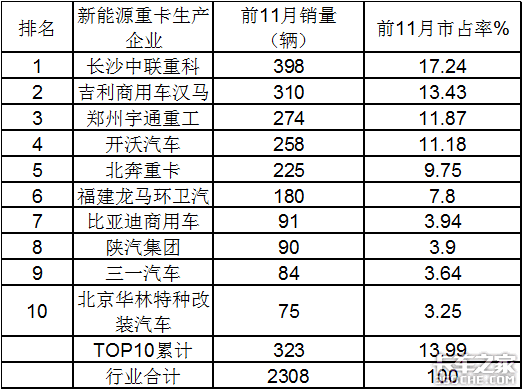

五、从竞争层面看,2020年前11月新能源重卡主流企业销量中,中联重科位居第一,吉利商用车汉马科技居第二,宇通重工居第三;TOP10累计销售占比超8成

根据上牌数据,2020年前11月新能源重卡销量TOP10企业销量及占比:

表5

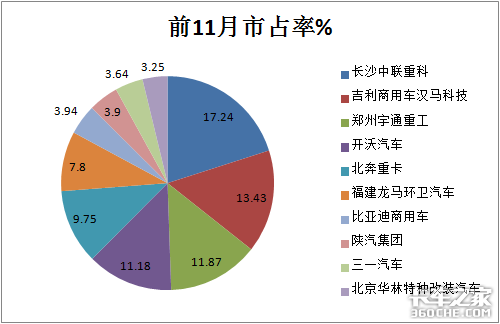

图7(数据来源:上牌信息)

上图表显示,在2020年前11月新能源重卡TOP10中:

1、长沙中联重科销量398辆,也是唯一接近400辆级别的企业,占比17.24%,位居第一;

2、吉利商用车汉马科技(原华菱汽车)是第二个销量超过300辆级别的企业,销量分别是310辆,占比分别为13.43%,位居第二;

3、宇通重工销量274辆,占比11.87%,位居第三;

4、开沃汽车销量258辆,占比11.18%,位居第四;

5、北奔重卡销量225辆,占比9.75%,位居第五;

6、其余企业销量都在200辆以下,占比不大。

7、TOP10累计占比超8成(86%),市场集中度较高。

上述前10企业中,真正的重卡整车企业不多(只有4家),头部重卡大佬参与的就更不多(只有陕汽集团参与),而其余的6家企业基本都是专用车生产企业。

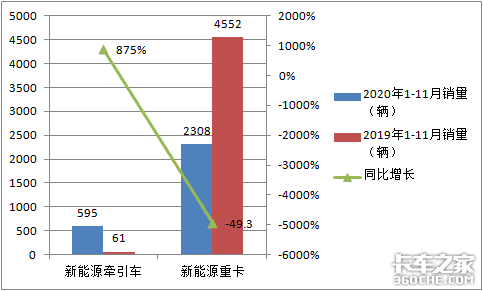

六、2020年前11月新能源牵引车同比暴涨近9倍,是前11月低迷的新能源重卡市场中最大的亮点;吉利商用车汉马科技和北奔重卡表现出色,两家占比超8成

1、2020年前11月新能源牵引车销量与去年同期比较:

根据上牌数据:

表6

图8(数据来源:上牌信息)

上图表可见,2020年前11月新能源牵引车同比暴涨近9倍(875%),是前11月低迷的新能源重卡市场中最大的亮点,虽然整体基数不大,但反映了新能源牵引车旺盛的市场发展潜力。

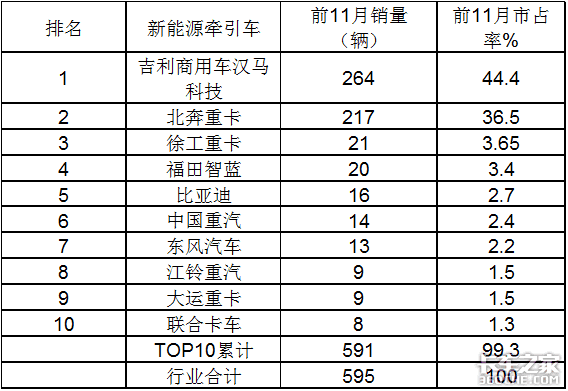

2、从竞争层面看,吉利商用车汉马科技和北奔重卡表现出色,两家占比超8成,TOP10几乎垄断整个新能源牵引车市场

根据上牌信息,2020年1-11月top10新能源牵引车销量及占比

表7

图9(数据来源:上牌信息)

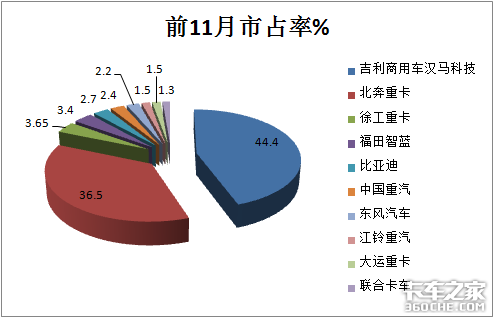

上图表可见,在2020年前11月新能源牵引竞争格局中,呈现的特点:

1、吉利商用车汉马科技销量264辆,占比44.4%,位居第一;

2、北奔重卡销量217辆,占比36.5%,位居第二;

3、 TOP2两家占比超8成(80.9%),表现最为出色;

4、徐工和福田智蓝两家销量均在20辆以上,分别位居第三和第四;

5、 TOP10累计占比99.3%,几乎垄断整个新能源牵引车市场。

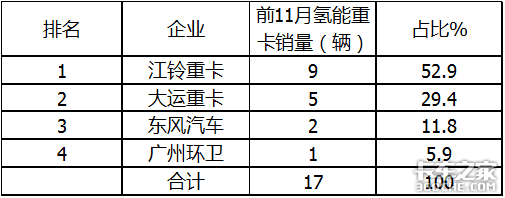

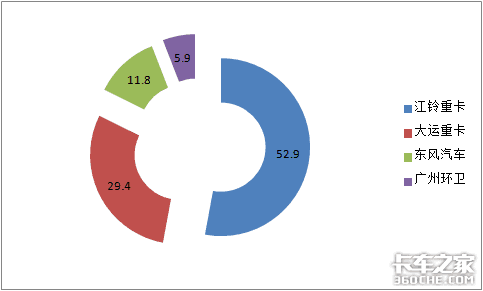

七、前11月新能源重卡销量中,涉及燃料电池重卡销量的企业有4家,累计销量17辆,其中江铃重卡销量9辆,为最多

根据上牌信息:

表8

图10(数据来源:上牌信息)

上图表可见,2020年前11月新能源重卡销量中,涉及燃料电池重卡销量的企业有4家,累计销量17辆,其中江铃重卡销量9辆,占比52.9%,为最多;

其次是大运重卡,销量5辆,占比29.4%;

再次是东风汽车,销量2辆,占比11.8%,最少的是广州环卫销量1辆(搭载的是解放底盘),占比5.9%;

从长远发展看,燃料电池可能是未来新能源重卡的主要发展方向,因为燃料电池具有续航里程长、加氢时间短、环保更好等纯电动不具备的优势。但目前加氢站少、成本高昂、关键技术未突破等制约了燃料电池重卡的市场规模化。

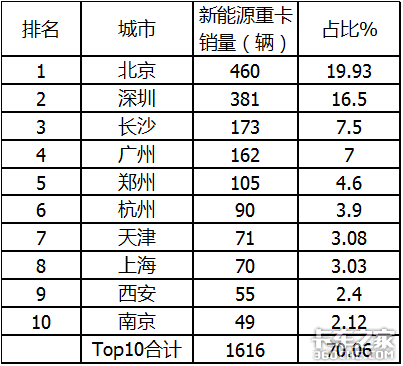

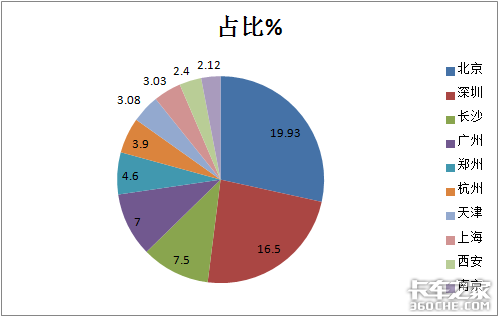

八、从前11月新能源重卡城市推广情况看,北京、深圳、长沙位居前三甲,TOP10占比超7成

根据上牌数据,2020年前11月,新能源重卡销量TOP10:

表9

图11(数据来源:上牌信息)

可见,在2020年前11月,新能源重卡主要流向北京、深圳和长沙等10个区域市场。其中北京占比近2成(19.93%),为最高,其次是深圳占比为16.5%,再次为长沙占比为7.5%,TOP10累计占超7成(70.06%),也就是说新能源重卡流向不均衡,主要分布在对环保要求较为严格的大城市。

▎结束语:

2020年前11月新能源重卡累计销售2308辆,同比下降近5成,销量遭“腰斩”,既跑输了新能源专用车市场,也跑输了重卡大盘,主要是由于电池技术和续航里程等诸多因素限制所致;按目标用途划分,新能源环卫车销量最大,占比超5成。

从同比增速看,新能源牵引车暴涨近9倍,是新能源重卡中最有发展潜力的细分市场;从竞争层面看,专用车企业中的中联重科销量最多;另外,前11月燃料电池重卡销量很少,只有4家企业参与共销售17辆;从区域流向看,北京、深圳、长沙居前三甲。新能源重卡下一步如何发展,将继续密切关注!(文/卡家号:烟花三月)