“一块银砖13万,13块就是上百万,如果找不回来,只能司机和公司一起扛。”短短数日,这起发生在甘肃古浪县的高速“掉砖”事件引发全行业讨论:有人怒斥司机“绑扎不严”,有人质问保险公司“凭啥不保”,也有人忧心“捡到不还到底算不算犯罪”。

而最终都指向更具行业指向的三个问题:

1、为什么价值百万的贵金属竟成了“保险真空”?

2、为什么司机、物流公司、货主三方都觉得自己是“弱势群体”?

3、从“掉银砖”到“掉普货”,行业性风险到底该由谁埋单?

文|高李敏

事件回顾:

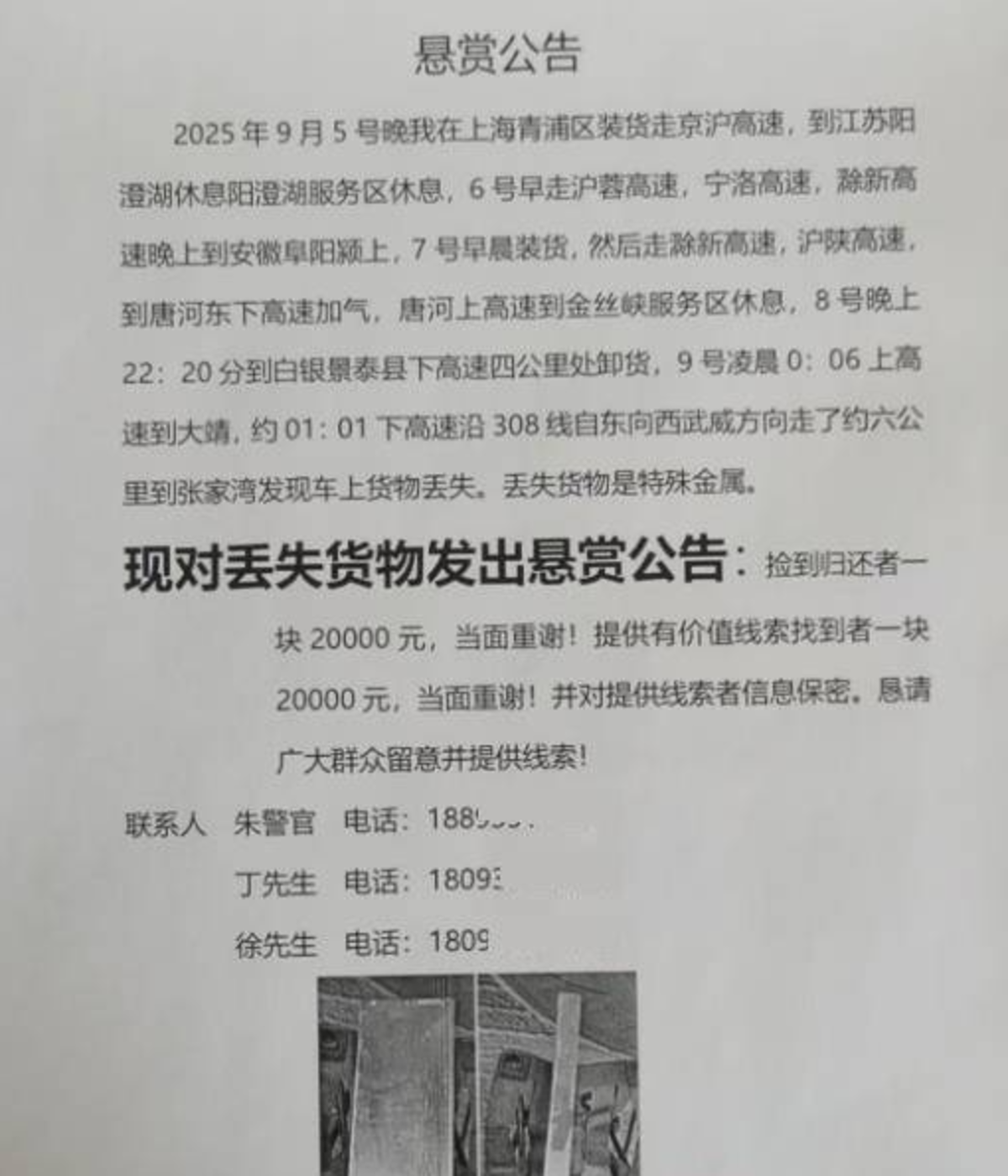

9月5日晚,司机丁师傅与同伴驾驶平板货车,从上海承运“特殊金属”前往甘肃。

9月9日凌晨1点,货车自武威古浪县收费站驶出约10分钟,司机听到异响,发现18块银砖掉落;报警后沿途寻回5块,剩余13块(总重390斤、价值约170万元)至今下落不明。

9月16日,物流公司发布悬赏公告:每归还一块,奖励2万元;警方调取卡口监控,逐一排查过路车辆。

事件一出,立马上了热搜,也引发部分质疑。

有人质疑平板车无栏板、仅用雨布+网绳固定,属于“重大过失”;有人同情司机“连保险都买不到”,指责保险公司“嫌贫爱富”;更多人担忧:如果掉的不是银砖,而是芯片、药品、危险品,社会代价谁来承担?

● 贵金属为何被“集体拉黑”?

截至到发稿时,还有部分银砖没有找回来。当然,我们今天想说的并不是银砖找不回来的问题,而是为什么保险不给保的问题。

在国内公路货运险市场,默认的“潜规则”就是金银、珠宝、艺术品被普遍列入“除外责任”,原因有三:

1、道德风险高:体积小、价值大、易变现,监守自盗、串谋骗保的逆选择概率远高于普货;

2、费率算不准:传统货运险按“吨/公里”计价,对高价值低密度货物极不友好,保险公司担心“一单赔穿全年利润”;

3、风控手段弱:国内90%以上零担、整车业务仍靠“司机+绳子”完成在途管理,GPS、电子铅封、智能称重普及率不足三成,保险公司无法有效减量。

当然,是完全没办法保吗?理论上,大额贵金属运输可走“共保体”或“临时项目险”。

但在实际操作层面,共保体需要“货主+承运人+保险方”三方提前一周以上共享路线、押运、安防方案,而公路货运高度碎片化,临时接单成常态;项目险费率动辄千分之三到五,远超普货万分之五的均价,货主往往“一听保费就摇头”,司机更无力垫付。

● 司机毋庸置疑是链条上的弱势群体

丁师傅的“挂靠”身份并非个例,有数据表明,约68%为个体司机挂靠在运输公司名下。表面看,司机是“老板”,实则拿不到公司社保,却要交管理费、挂靠费。

不仅如此,中小型物流公司毛利率普遍3%–5%,一车货运费1万元,毛利仅300–500元。但民法典第835条明确:承运人对货物毁损、灭失承担“无过错责任”,除非能证明“不可抗力或托运人过错”。

银砖事件里,公司负责人一句“保险公司不给保”道尽尴尬:明知风险大,却仍要接单一是因为货主往往是长期合作客户,二是因为“不接就饿死”。

因此,那句疑问“平板车到底能不能拉贵金属?”在生存面前,则显得无关紧要了。

● 编后语

回到古浪县那片凌晨的公路,13块银砖也许正静静躺在某辆过路车的后备厢里,等待法律与良知的双重审判。

但无论结果如何,这场“百万银砖掉落事件”都已把公路货运最脆弱的一环暴露在阳光之下:

如果风险只能由最弱势的司机以“砸锅卖铁”方式消化,那么“银砖”之后,还会有“芯片”“疫苗”“精密仪器”继续掉落;如果保险、平台、监管不能为“高价值”提供透明、可负担的风险分散工具,那么“不接单”只会倒逼货主走向“灰色运输”,最终整个市场将陷入逆向淘汰。

银砖有价,信任无价。