新能源重卡这次不是又多了一份“鼓励发展”的文件,而是进入了更明确的规模化推进阶段。

交通运输、发改、工信、公安、自然资源、生态环境、金融、能源、邮政等部门一起下场,说明这件事已经不只是车企卖车的问题。

它更是牵动运输结构、能源补给、城市治理和物流成本的一盘棋。

这次政策的重点,不是“喊口号”

过去几年,新能源重卡一直不缺热度。港口、矿山、钢厂、城市短倒、快递干线,都能看到新能源车型的身影。

但问题也很明显:有些地方是示范项目热,有些企业是为了完成指标上车,真正靠运营账自己跑通的场景还不够多。

这次《方案》的意义就在于,它把“规模化应用”摆到了台前。所谓规模化,不是几台车、几十台车试一试。

而是要形成一批稳定线路、一批成熟场景、一套补能网络和一套能让企业敢投入的政策组合。

谁会先受益?固定场景肯定排前面

最先被推上牌桌的,大概率不是全国到处跑的散户长途车,而是线路固定、货源稳定、管理集中的运输场景。

比如港口集疏运、矿区短倒、钢厂厂内外倒运、煤炭运输、城市渣土和环卫、快递分拨干线等。

这些场景有共同特点:每天跑多少公里、在哪里装卸、在哪里补能、车辆什么时候回场站,都相对可控。

只要补能设施跟上,电费和维保成本能压下来,新能源重卡就有机会把账算明白。

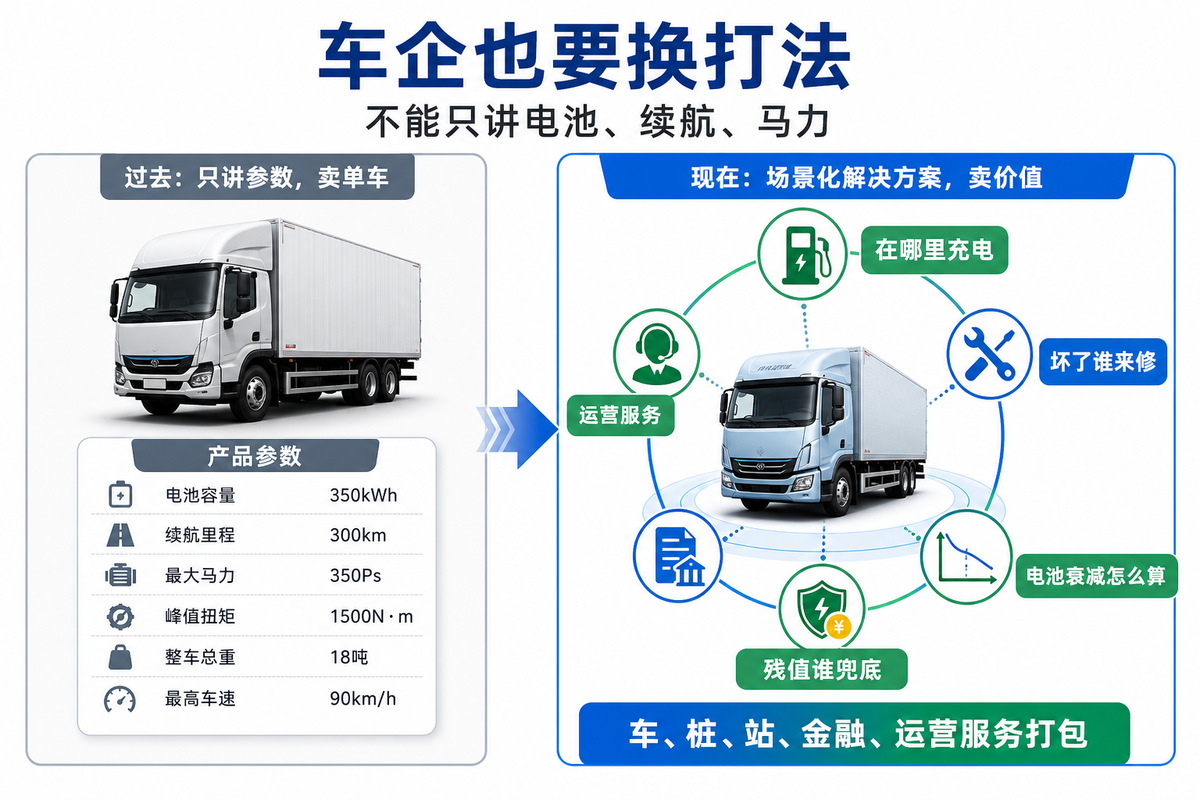

车企也要换打法

以前卖重卡,核心是产品、渠道、服务。新能源重卡规模化之后,车企不能只讲电池多大、续航多长、马力多强。

还得回答客户最现实的问题:我在哪里充电?坏了谁来修?电池衰减怎么算?残值谁兜底?

谁能把车、桩、站、金融、运营服务打包起来,谁就更容易拿到大客户订单。

未来新能源重卡市场的竞争,很可能不是单台车参数竞争,而是“场景解决能力”的竞争。

卡友关心的还是能不能挣钱

对司机和运输企业来说,政策利好只是背景板。真正决定上不上新能源重卡的,还是运营账。

购车成本、补能效率、出勤率、维修便利性、保险费用、二手车残值,以及有没有路权优势,都是绕不开的问题。

如果政策只停留在鼓励购买,规模化很难走远。只有当新能源重卡在具体线路里跑得更省、更稳、更方便。

用户才会从“被动尝试”变成“主动选择”。

所以,这次11部门联手,真正释放的信号是:新能源重卡要从示范走向成体系落地了。

谁有固定场景,谁有补能资源,谁有运营服务能力,谁就更可能先吃到这波政策红利。(文|高李敏 图|AI生成的概念配图)