你将了解到的股票:中国重汽、保利协鑫能源

最后是对A股医药股IPO新政的分析

● TODAY

带你来复盘

经常看NBA的朋友要注意了,明尼苏达不是只有森林狼。

人在江湖飘,哪能不挨刀?一向刚正的京东(JD.US)老板刘强东这周末就在明尼苏达闹出了“criminal sexual conduct”事件,让大家颇为震惊。

回看京东股价,自今年1月创下50.68美元纪录最高价以来,京东股价已经暴跌四成,截至上周五收市,京东股价报31.3美元,市值453亿美元。

半年多时间,京东市值蒸发高达280亿美元,折合人民币逾1,900亿元。此前公布的第二财季业绩也不及预期,加上这个事件无疑会令股价继续受压。

也有评论认为刘强东是因为和华尔街没有谈妥而遭人陷害,原因是早期华尔街的资金有投资京东,为防止华尔街控制京东,刘强东效仿当年马云另起炉灶创立支付宝,用以转移资产的做法,成立了京东金融集团,进行股权重组,其2007年成立的物流板块也一直以独立事业部运作,直到2017年才宣布成立京东物流集团。

精明的华尔街又岂会看不出刘强东的心思,加上近期京东业绩不佳,此时再出一单丑闻,一来让刘强东屈服于华尔街,二来更是在二级市场做空大赚一笔。

真实情况我们无从考究,只是想提醒投资者,商场如战场,人多预期高的地方不要去。

回到港股市场,腾讯(0700.HK)在上周五暴跌近5%后,股价今日仍然凉凉,收跌2.1%,报332.8港元。(详情阅读《网游总量调控,腾讯今年是真的凉了》),直接令恒指继续维持弱势,全日跌去176点,收报27,712点,唯一比较好的信号是成交额又再跌至800亿以下,报789亿,证明并不算恐慌性抛售。

需要再次提醒大家的是业绩反映的是过去,所以,炒业绩其实是拿着倒后镜炒股票,有很大的风险。

早前由于中报业绩报喜被热炒的汽车板块就是好例子。长城汽车(2333.HK)周末突然宣布,旗下多款哈弗SUV自9月1日-10月31日降价促销,还要打折幅度达10-20%,引发市场忧虑车企后半年业绩受压。

整个汽车板块下挫,而长城汽车全日跌去6.6%,而早前被炒起的华晨跌幅比长城还要多呀。

无论在投资或生意模式上,长城汽车算是近年一个值得借鉴的例子。过分依赖单一细分市场,在产品热销时似乎都看不出问题,可一旦产品销售不佳,公司必将陷入泥潭。(详情阅读《长城汽车股价腰斩,SUV市场如何从天堂变地狱》)

于投资上,集中持股当然是有利于争取更佳的回报,尤其是去年的港股,但并不是每年都是2017年。

更重要的是,集中持股的风险并不会因为你是持有蓝筹股或基金爱股而有所降低。只要看看近期腾讯、舜宇光学(2382.HK)、医药股、教育股的表现,你便会明白分散投资的重要性。

尤其在目前人心不稳的市况里,股价更容易出现大幅波动,记得永远不要把鸡蛋放在同一个篮子里。

● ANALYZE

异动股分析

1.中期业绩靓丽 中国重汽股价大涨13.31%

上周五晚间,中国重汽(3808.HK)公告截至2018年6月30日止6个月中期业绩:

期内销售卡车16.2万辆,同比增长25.4%;

营业收入336.2亿人民币(单位下同),同比增长26.3%;

毛利润60.7亿,同比增长25%;

股东应占溢利23.65亿元,同比增长68.9%。

受此利好刺激,中国重汽全日高开高走,大涨13.31%。

公告显示,中国重汽期内国内重卡销售7.45万辆,同比增长24.9%。并且,得益于大型基建项目的集中落地,上半年工程车辆需求爆发式增长,其中自卸车销售量同比增长73.1%,搅拌车销量同比增长92.1%。

然而,靓丽的业绩却进一步激化了多空双方的分歧。其中,瑞信、摩根斯坦利为首的外资卖方继续看空的态度,发布报告称,由于中国重汽七月份重卡的销量同比下滑17%,并且八月、九月的订单生产量同比下滑20%,都预示着重卡周期或将见顶。同时,货运“公转铁”和基建投资的放缓都将加剧周期的下行。

不过,潍柴动力(2338.HK)的董事长谭旭光对此观点完全否认,认为京津冀地区由于环保原因而产生的需求量,和基建补短板的力度,能够有效支撑重卡的销量。并且,在上周业绩会上直接吐槽摩根斯坦利的分析师,“你不是发布卖出的报告了么,你已经算好了呀,我觉着你看错了,我要是老板肯定炒了你。”

小编愚见,尽管多空双方的观点都有一定的逻辑支撑,不过从今日盘面的走势判断,中国重汽的强势表现较大部分原因是空头回补的因素,不是基本面的驱动。

而且,潍柴动力董事长谭旭光9月份起任中国重汽集团党委书记,不得不令市场再度预期潍柴动力和中国重汽或将重组。

因此,综上所述,小编较为偏向空头的立场,主要是因为对周期的敬畏。核心逻辑较为浅析,如果不是因为对周期的恐惧,试图抵抗重卡销量的下滑,试问为什么两家盈利如此强劲的国企会有重组的念头呢?

2.欧盟取消光伏产品双反 保利协鑫大涨

8月31日,欧盟委员会发布公告称,欧盟决定在对华太阳能板反倾销和反补贴措施于9月3日到期后不再延长。此前,欧盟委员会于2013年12月起对进口自中国的相关广光伏产品征收最高达64.9%的反倾销税和最高11.5%的反补贴税。

另一方面,光伏业内普遍认为过去欧盟的反倾销政策限制了中国本土产能的竞争力,因此随自由贸易实现,中国本土光伏产能出口欧洲规模将大幅增长。

受此利好消息刺激,今日中港两地市场光伏板块集体走势强劲,其中港股市场的保利协鑫能源(3800.HK)全日高开高走,大涨11.32%。

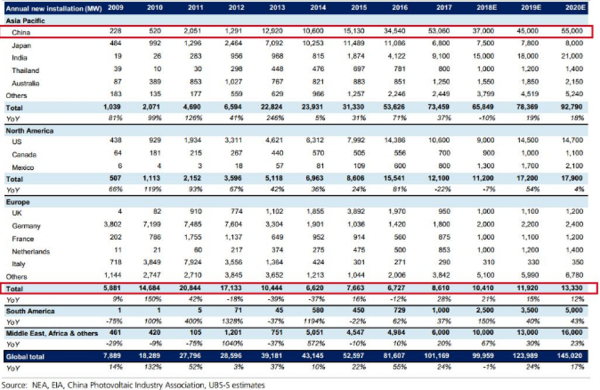

不过,小编愚见,光伏板块至多是估值超跌的修复逻辑,完全称不上行业基本面的反转。理由很简单,就是光伏行业在经历近几年的迅猛发展,全球格局已发生翻天覆地的变化,2012年欧洲市场光伏能源的新增装机量占全球比例高达61.64%。

但时过境迁,按照瑞银证券的测算,欧洲市场2018年的新增装机量或仅为全球的10.41%。反观中国,全球新增装机量的比例已经从2012年的4.51%提升到2017年的52.45%。

本图片来自网络

因此,即使欧盟取消对中国光伏产品的反倾销税,也无法完全弥补“531”新政对中国光伏行业的冲击。

3.A股也干了! 创业板允许未盈利的医药股上市影响几何?

本周末医药行业出了一个不小的新闻,证监会表示,将依法创造条件引导尚未盈利或未弥补亏损的生物医药等创新企业发行股权类融资工具并在境内上市。

这意味着,那些创新药企们在上市融资方面有了更多的便利,不仅能够登录港股,也能够登录A股。

关于这条政策的后续影响,小编认为,造成的影响双面的:

首先,港股和A股IPO最大的不同在于上市后的表现。根据惯例,A股IPO后往往会受热炒,对于医药行业这样的高富帅行业,10个涨停是很正常的,而且由于未盈利药企PE没有意义,其定价将更加困难,A股投资者又擅长追逐市梦率,爱听故事,亏损药企上市更符合炒作口味,因此上市后A股市值大概率会有高估可能。

但港股不是,港股的投资者相对理性,第一家上市的歌礼制药(1672.HK)如今就是因为定价太高而遭遇腰斩了,所以在港股上市,很难获得超出价值的溢价。

因此,从这一点说,如果药企希望看到自己上市后的市值更高,他们会觉得A股是更好的选择。

但港股也并非会从此无人问津,港股的优势在于再融资方便,未盈利药企上市就是为了融资,在IPO后,往往还要继续从市场要钱,而目前A股的再融资限制众多,哪怕放行IPO,估计再融资政策也不会亮灯。

港股则不同,在再融资方面限制较少,公司可以轻易地通过增发来增加净资产,降低公司PB来获得更高的ROE,从这一点上看,如果初创药企还是要不断地要经费的话,港股才是更好的选择。

其实从两个市场的特点可以看出,如果想自己公司的股价起来,去A股,如果想不断融资,去港股,如果两个市场IPO融资金额不会有太大差别的话,我们反倒可以通过这一点来看清楚公司的志向。

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。