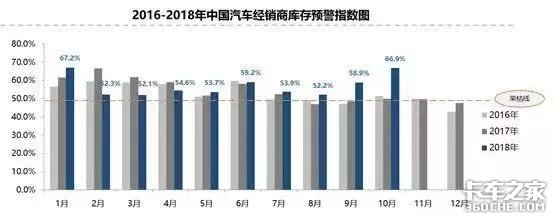

根据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA,2018年10月汽车经销商库存预警指数为66.9%,环比上升8%,同比上升17%,这已经是今年连续第十个月经销商库存预警指数高于警戒线,原本“金九银十”的销售旺季并没有出现,10月经销商库存预警指数仅低于1月,目前位列全年第二高。

经销商库存居高不下,背后是今年车市下行的巨大压力,部分经销商为了去库存不得不降价销售,甚至出现新车价格倒挂的现象,4S店倒闭的消息也屡见报端。这让背后为经销商提供库存融资的金融机构承受着巨大的经营风险,严重威胁到授信金融机构的资金安全。不少银行因风险的不可控不得不将批售业务骤然叫停,却也让部分业务依旧正常运作的经销商蒙受巨大损失。

库存融资业务本就收益低、成本高。面对车市寒冬,不少银行和汽车经销商的心态一样,对汽车市场的信心不够坚定,匆匆退出这一市场。中信银行是国内最早针对汽车经销商提供批售业务融资的商业银行,在中信银行总行公司银行部总经理助理张凯看来,在市场寒冬面前,首先要保持“初心”,坚持看好汽车行业,坚持看好汽车金融业务,不要因为市场的波动而放弃这一市场;其次是要打磨“匠心”,和汽车经销商需要打磨内功一样,银行也应该深入行业、建设团队,为经销商提供稳定的政策和更好的服务。

中信银行总行公司银行部总经理助理 张凯

以下为中信银行总行公司银行部总经理助理张凯在2018中国汽车流通行业年会汽车金融发展论坛现场上的演讲实录:

2000年,中信银行为神龙汽车经销商搭建了全国第一个经销商金融服务网络,至今已经在汽车金融领域奋斗18年。目前中信银行服务的品牌超过60个,服务经销商5000家,一年投放额在4000亿元,约占到全国经销商20%的份额,可以说中信银行是汽车金融市场上的领军者。而作为领军者,在国内汽车市场下行的趋势面前,我们感受到的压力也是最大的,面对市场变革,也更应该要有担当意识。

通过分析我们所服务的5000家经销商,我们发现汽车经销商面临以下痛点:

第一,金融产品单一、不灵活。目前的金融产品还主要是面向新车,针对零部件、后市场的产品很少。品种主要是银行汇票,期限相对固定,与经销商的库存周期可能会不匹配。有些银行推出了法人投资,最优秀的20%的经销商可以随借随还,经销商面临的期限问题解决了,但又受到资金链变化的影响,可能无法拿到合适的额度,管控的难度也更大。

第二,受市场资金面和政策波动的影响非常大。今年整个行业变动很大,整体上参与批售市场汽车金融的银行并不多,份额也不大,当资金面出现波动的时候,很可能就停止,对于经销商而言,就会出现无法提款、定价无法保证的问题。更严重的是,当行业出现波动风险、经销商出现风险的时候,银行可能会直接刹车、停止业务。如果10%的经销商出问题,一个分行或支行将全部停止业务,很多正常经销商的融资都会出现问题。经销商拿不到融资提车,更谈不上后面的零售,所以说汽车金融业务受政策波动的影响很大。

第三,融资约束限制多。经销商一直反映他的融资受厂商和银行的监管很大,比如不能换证,再比如很多二网和车的问题等等。

上述是经销商在汽车金融市场中所面临的痛点,银行在开展汽车金融业务时,同样也会受到诸多限制:

第一,经销商质量参差不齐。全国近27000名经销商,数量庞大。而且经销商品牌的不同、管理的不同,相互之间的差异化非常大。优秀的经销商加快转型,通过精细化管理实现良性发展,这些是银行的优质客户,我们可以帮助他量身定做专门的产品,但还有很多传统经销商主业不聚焦,赚了钱总想投资别的地方,管理粗放。近阶段整个行业风险频发,银行应该怎么管,这个是比较头疼的问题。

第二,贷后监管手段管不住风险。批售业务的汽车供应链金融有一些天然缺陷,无论自行监管还是三方监管,都做不到7×24小时,那风险怎么办?你的车按照银行传统模式抵押给我,应该在我看得到的地方、我认为安全的地方保管,这个行业做不到,因为车都在各个4S店,银行没有一个地方能容纳那么多车进来。

第三,业务收益不高。银行的产品很多,但汽车金融业务相对来说成本高,人工成本、物料成本、风险成本高,收益低,因为你的收益就来自于企业的流转,当然每个行业、每个品牌的经销商不同。在银行产品体系中,汽车金融的风险和收益是不太匹配的。

面对双方痛点,中信银行这十八年来都坚持走下来,紧跟汽车金融业务,逢山开路,遇水搭桥,靠的就是我们不忘初心。

我们的初心是“回归本源,服务实体经济”,坚持看好汽车行业,坚持看好汽车金融业务。总行今年年初又提出来,在保持市场领先的前提下,汽车金融业务要走新路、再出发,我们要继续引领汽车这个行业,我们是领军者,要有责任担当和使命感,与行业同仁互相借鉴、共同成长。毫无疑问,整个汽车流通市场大势已成,汽车消费的规模将保持高水平,并且向中高端新能源发展,经销商集团强者恒强的局面已经形成。中信银行的目标是将汽车金融业务做大做强,我们的定位是“全产业链最佳金融服务企业”。我们会在经销商的传统融资、经销商集团并购、经销商店面改造、支持库存车辆、零配件采购、发展二手车、发展平行进口车业务等方面加大力度,这是我们的目标。

始于初心,最重要的是回归匠心。初心代表我们的意愿,代表我们的初衷,匠心代表什么?代表我们的实力。一个匠心独具的金融机构,应该具备以下四个条件:

第一,最重要的是信贷政策稳定。前几年汽车行业非常好,大大小小的银行都参与到汽车金融业务来,拼价格、拼风险都没有问题。随着市场逐渐饱和,特别是今年,经销商风险事件频发,很多银行已经退出这一市场,这一市场确实非常难做。在此向大家承诺,中信银行和很多同业,会一起把汽车金融业务放在大单品的位置优先发展,不会因为市场短期的变化、资金的变化而改变我们的政策,保持信贷政策的稳定。

第二,深度参与行业。中信银行做了十八年,能够坚持下来,发现汽车金融业务做得越久越大有可为,行业了解的越多,就觉得前景广阔。所以行业同仁们应该加强相互交流,多了解这个行业。

第三,服务团队精良。专业团队做好服务是做好汽车金融业务之本,中信银行拥有千人以上的专业汽车服务团队,总、分、支行拥有具体化的标准流程,希望能够通过标准化流程和人员配置,加强汽车金融的业务。

第四,操作严谨高效。匠心的落脚点是客户的体验。这些年,批售端业务的操作效率越来越高,但还远远不够,跟零售端的汽车金融相比远远不够,特别是在产品、系统的结合优化,电子化、线上化等方面,几乎没有大的改变,这是将来需要改进的地方。

未来的汽车金融的创新在哪里?有四个方面:

第一,线上化替代人工。汽车金融业务在操作过程中,无论授信的申请、审批流程都必须无纸化、电子化。贷后合作的第三方也要加快对车辆远程监控的转型。

第二,大数据助力差异化授信。数据日益丰富,可以为银行提供相对准确的评估和计量信用风险。我们对大量经销商没有进行ABC的等级分配,他得到的产品、服务和授信条件是一样的。通过数据分析,我们可以实现对不同客户进行差异化定价、差异化管理和业务模式。

第三,专业高效是服务的关键。整个汽车金融产品非常简单,价格一样,流程几乎一样,服务效率就是最重要的,我们正在推当天审批、一小时放款、瞬间赎货的模式,不断优化客户体验。

第四,整合公私营销产品体系。这个产品风险大、收益不高,把整个链打通,物流、信息流、资金流全部打通,风险就能很好地控制,收益又能在整个链上进行交流,从而达到一个很好的平衡,这是我们未来的方向。

最后给厂商提几个建议:

第一,合理安排库存。我们的合作伙伴绝不只是银行、经销商,还有厂商。如今整个汽车市场正在过冬,所以给厂商提一个建议,根据市场下行主动调整变化。供需平衡的同时,要保证经销商的盈利,目光要放长远。以前厂商和经销商不是共担风雨、共享阳光,而是父和子的关系、上下级的关系,现在是夫妻关系。

第二,新建店的额外增信。新店没有收入,银行压力也很大,我们和厂商可以共同研究,可以征信,也可以做一些好的政策,就像某些厂商对新店设立特殊政策,银行很快就可以支持新店,银行和厂商共担风险。

第三,监管技术设备出厂标配。这是为未来线上化、电子化做准备,很多车出来以后后续装监控和数据设备很难,提议厂商之前就可以装,为批售环节的风险管理和零售管理做好准备,之前装了成本会更低。

中国汽车流通行业前景广阔,汽车金融大有可为,当然需要我们不忘初心、回归匠心,希望所有伙伴携手,相互学习,共同发展,一起做大做强汽车金融业务。

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。