近日,裁判文书网公布了一起“如实代开”发票被认定为虚开犯罪。青岛市中级人民法院再审认为,根据刑法的具体规定,具有骗取抵扣税款的故意和造成国家税收损失应当是认定虚开犯罪的构罪要件之一。

本案中,没有证据证明崔某某有骗取抵扣税款或帮助他人骗取抵扣税款的故意,在存在真实交易的前提下,仅以崔某某找其他公司代开发票的行为不能认定其构成此类犯罪。

本文结合裁判文书中各方观点,以及法研(2015)58号复函,来说说“虚开”那些事,以飨读者。

● 案情简介

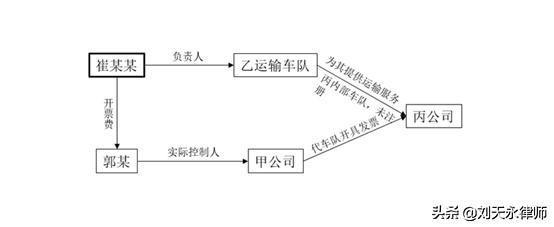

乙车队是山东丙新型面料股份有限公司(以下简称丙公司)内部设立未进行注册的运输车队,车队负责人为本案被告人崔某某,主要业务是给丙公司运送货物,赚取运费,每年车队均与丙公司签订货物运输承揽合同。沂源甲物流有限公司(以下简称甲公司),主要经营普通货运等业务,实际控制人郭某某。

乙车队以前因与丙公司结算运费需要运输发票,均到悦庄镇地税局开发票,税率为5.8%;2010年6、7月份,郭某对崔某某说他的甲公司能开运输发票,税率比地税部门便宜点,按4.6%收取开票费。

后崔某某于2010年6月至2011年3月,到郭某开办的沂源甲物流有限公司陆续开具了票面金额共计为1608270元的运输发票,崔某某向该公司按4.6%税率交纳开票费,崔某某将这些运输发票交与山东丙新型面料有限公司,山东丙新型面料有限公司用上述发票抵扣了112578.9元税款。

刘天永:不以骗抵税款为目的的“代开发票”无罪案

● 本案争议焦点及各方观点

本案争议焦点:虚开增值税专用发票罪的构成要件是否包含骗取国家税款的主观目的和造成国家税款流失的结果。

原一审、二审法院均认为:崔某某虽与他人进行了实际运输经营活动,但其与甲公司无实际运输业务,在此情况下,多次让甲公司为其开具用于抵扣税款的运输发票,致使国家税款被非法抵扣,其行为已构成虚开用于抵扣税款发票罪。

再审程序中青岛市人民检察院主张:

1、根据1996年最高人民法院的司法解释规定,让他人代开此类发票就是虚开,崔某某的行为构成虚开用于抵扣税款发票罪;

2、2015年6月的法研(2015)58号复函虽然规定了“行为人实际有经营,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款流失的,不宜认定为虚开犯罪”,但是不应适用于本案,因为本案发生在前,应适用1996年的司法解释;

青岛中院再审认为:对于虚开增值税发票罪的理解和认定应适用1997年《刑法》的规定。在本案中崔某某个人并没有抵扣税款,且无证据证明被抵扣的112578.9元系非法抵扣造成国家税款的流失,原审法院认定事实不清。

青岛中院进一步指出:没有骗税目的的找他人代开发票行为与以骗税为目的的虚开犯罪行为的社会危害性不可相提并论。

因此,在不能证明被告人有骗取抵扣税款或帮助他人骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的行为就认定构成此类犯罪不符合立法本意,也不符合主客观相一致原则和罪责刑相适应原则。

● 法律分析

(一)“代开”行为常被司法机关认定为“虚开”的原因

最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》的通知(法发[1996]30号)第一条规定,虚开增值税专用发票的犯罪行为包括以下三类:无货虚开、有货虚开和据实代开。其中,据实代开是指进行了实际经营活动,但让他人为自己代开增值税专用发票。

刑法二百零五条对虚开增值税专用发票罪以及虚开抵扣税款发票罪予以了规定,若不考虑行为人是否具有骗抵国家增值税税款的目的、是否会造成国家增值税税款损失的后果等因素,仅从文义解释上看,只要实施了虚开行为,即构成本罪。

法发[1996]30号文,对于“虚开”犯罪的具体行为模式予以了明确,并将“代开”行为归入“虚开”犯罪之列。

法发[1996]30号文第一条粗糙地将“进行了实际经营活动,但让他人为自己代开增值税专用发票”的行为“一刀切”地界定为虚开增值税专用发票犯罪行为,给司法实践带来了极大争议与挑战,一定程度上损害了刑法的权威性和个案的公平正义。

(二)从法研[2015]58号复函再看虚开增值税专用发票罪的构成

1、明确指出法发[1996]30号关于代开增值税专用发票的定罪条款应不予适用

法研[2015]58号复函明确指出,法发[1996]30号关于“进行了实际经营活动,但让他人为自己代开增值税专用发票”属于虚开增值税专用发票罪的规定不应继续适用。其理由主要有二:

第一,代开增值税专用发票的行为不必然都构成虚开增值税专用发票罪,例如挂靠代开案件和其他特殊的代开案件。

第二,法发[1996]30号号虽然未被废止,但该解释制定于1997年刑法施行前,刑法第二百零五条之规定系1997年刑法修订后所增加的条款,形成了刑法条文在后、司法解释在前的局面。

根据《最高人民法院关于认真学习宣传贯彻修订的<中华人民共和国刑法>的通知》第五条规定,“修订的刑法实施后,对已明令废止的全国人大常委会有关决定和补充规定,最高人民法院原作出的有关司法解释不再适用,但是如果修订的刑法有关条文实质内容没有变化的,人民法院在刑事审判工作中,在没有新的司法解释前,可参照执行。

其他对于与修订的刑法规定相抵触的司法解释,不再适用。”

据此,应当根据现行刑法第二百零五条关于虚开增值税专用发票罪的规定,合理选择该解释中可以继续参照适用的条文,即法院可以对法发[1996]30号中与刑法第二百零五条之规定不符或相矛盾的规定不予适用。

2、分类解决“代开”行为罪与非罪的认定问题

法研[2015]58号复函不仅表明了代开增值税专用发票行为不必然都构成虚开增值税专用发票的观点,而且也对代开发票的行为作出了分类,并相对应地回答了各类代开发票行为罪与非罪的问题。这部分内容是法研[2015]58号复函的核心内容 。

法研[2015]58号复函将代开发票的行为分为三类,即挂靠代开行为、据实代开行为和其他代开行为。

(1)挂靠代开发票行为不构成虚开增值税专用发票罪

法研[2015]58号复函指出,挂靠方以挂靠形式向受票方实际销售货物,被挂靠方向受票方开具增值税专用发票的行为不构成虚开增值税专用发票罪。

(2)据实代开发票行为不构成虚开增值税专用发票罪

法研[2015]58号复函指出,行为人利用他人的名义进行了实际的经营活动,并以他人名义开具增值税专用发票,行为人主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为虚开增值税专用发票罪。

其理由有四:

第一,从本罪侵害客体角度看,对于有实际交易存在的代开行为,行为人主观上并无骗取的扣税款的故意,且客观上未造成国家增值税款损失的,不宜以虚开增值税专用发票罪论处。

第二,虚开增值税专用发票罪的法定最高刑为无期徒刑,系严重犯罪,如将该罪理解为行为犯,只要虚开增值税专用发票,侵犯增值税专用发票管理秩序的,即构成犯罪并要判处重刑,也不符合罪刑责相适应原则。

第三,法发[1996]30号关于“进行了实际经营活动,但让他人为自己代开增值税专用发票”属于虚开的规定不应继续适用,对代开发票行为的认定需要具体分析。

第四,最高院最新公布的典型案例“张某强虚开增值税专用发票案”均认为行为人主观上不具有骗取抵扣税款的故意,客观上未造成国家税款损失的行为不构成本罪。

(3)其他代开发票行为需要具体分析

法研[2015]58号复函指出,对除上述两类代开发票行为以外的其他代开发票行为是否构成本罪,要综合考察行为人的主观故意状态及行为的危害后果,在符合罪责刑相适应原则的基础上具体分析与认定。

与此同时,法研[2015]58号复函在性质上不属于司法解释,仅属于类似司法解释性质的文件,因此必然不具有司法解释所独有的法律效力,仅具有参照和指导的作用,法院无法在审理具体案件时对其进行援引。

正是由于法研[2015]58号复函在性质和效力上具有极大的局限性,笔者认为该复函对于“虚开”类犯罪案件的审判实践的影响力度是有限的,仍然无法有效解决当前面临的诸多问题,仍然会造成各地司法不一的局面,个案正义难以保证。

解决目前实践中出现的各种“虚开”问题,需要在《刑法》和司法解释的层面作出回应。