5月份,我国重卡市场延续了4月下滑的趋势,未能转负为正。2019年5月,我国重卡市场共约销售各类车型10.9万辆,环比今年4月下降8%,同比去年5月的11.4万辆下降4%。

从行业格局来看,5月份,重卡行业前十企业四升六降,解放一骑绝尘扩大领先优势;中国重汽与陕汽再次打平,并列第三;大运、华菱、徐工三家企业之争日趋激烈。

▎解放一骑绝尘 大运/华菱/徐工陷入八强之战

5月份,我国重卡市场取得了10.9万辆的成绩,同比下滑4%。

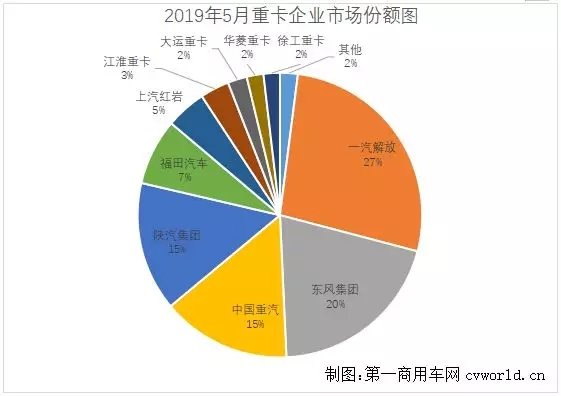

具体看各家企业的情况,一汽解放继续占据霸主地位,取得月销量冠军。值得注意的是,5月份,解放不仅是销量冠军,还是增速冠军:解放5月销量为2.95万辆,同比增长25%,成为前十中唯一一家增速达到两位数的企业,进一步扩大了自身优势,冠军之位愈加稳固。

2019年5月我国重卡市场销量一览(单位:辆)

东风在5月份也实现了增长,其销量为2.2万辆,同比增长2%,排名第二,在不断追赶解放的同时,也在拉开与第三名的距离。

相较于前二位置的相对稳定,第三名之争显得尤为激烈。5月份,中国重汽与陕汽再次打平,销量均为1.6万辆,并列第三。从今年各月销量数据来看,除了1月份,2-5月份,重汽和陕汽的销量差距均不足千辆。

福田汽车5月份销售重卡8213辆,保持在行业第五的位置。第六到十名分别被上汽红岩、江淮重卡、大运重卡、华菱重卡、徐工重卡占据。其中,大运与华菱在5月份实现了正增长,不过幅度都不大,大运同比增长1%,华菱同比增长2%。

虽然后五位排名没有变化,但是大运重卡、华菱重卡、徐工重卡三家之间的愈发接近的销量数字,也让人感受到了这三家越发浓烈的八强争夺战。

总体来说,虽然5月份销量排名相较4月份没有变化,但其中重汽与陕汽,大运、华菱与徐工,这两组之间争夺却愈发激烈。与此同时,其余几家位置相对稳固的企业,也在尽量缩小与前一名的差距,市场格局显得愈发紧张。

▎7家企业增速放缓 季军之争愈发激烈

今年1-5月份,重卡市场的累计销量为55.34万,同比下降1%。相较4月份0.4%的累计同比下滑幅度有扩大之势。这也是今年以来,重卡行业累计增幅第四次出现同比下滑(其余三次分别为1月下滑10%和2月下滑4%、4月下滑0.4%)。

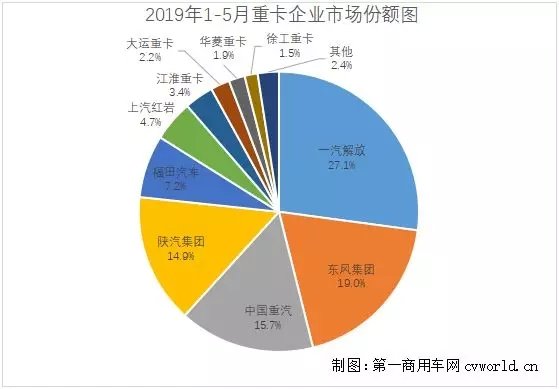

1-5月份,重卡销量前五企业的市场占有率合计达到84%。其中,重汽与陕汽的比拼,是今年重卡市场的一大看点。目前,两家企业的累计销量差距约为4000辆,相比去年的近万辆,差距大幅缩小,使得今年重卡行业第三的最终归属增添了更多悬念。

而且,重卡销量前十企业1-5月份的市场占有率为97.7%,相比于1-4月份的97.5%,进一步扩大,与去年同期的97.5%相比也有所增长。第十名徐工依然是前十企业中增幅最高的,累计销量为8355辆,同比累计增长11%。

就各家企业的情况来看,今年5个月过后,解放与华菱的增长势头依然不减,其他几家企业则多数出现增幅缩小和降幅扩大的趋势。其中,东风1-4月份的同比增速是6%,1-5月份同比增速则为5%;重汽的同比增速由1-4月份的-2%,下降到1-5月份的-6%。

陕汽的同比增速由1-4月份的7%,缩小到1-5月份的2%,增幅缩窄;其余几家企业则出现不同程度的下滑。前十企业中有7家企业增速放缓,而在上个月,这一数字还是5家。重卡市场终端需求不足这一问题,正在越来越明显地表现出来。

1-4月,2019年重卡市场的累计销量与2018年同期基本持平(略降0.4%),1-5月份,重卡总销量同比去年则出现了1%的下滑,市场拐点已现;甚至业内有观点认为,2019年重卡总销量的同比增幅很难再转正,有可能要一路降下去。

因为,接下来的6月份,随着重型燃气车国六排放标准即将到来,天然气重卡或许能保持火爆态势(但很可能无法超过5月份),不过就像5月份一样,依然无法挽回整体颓势;而之后的7月和8月,是重卡销售的传统淡季。

总之,2019年的重卡市场,已经迎来了真正的挑战。