【卡车之家 原创】对于很多老司机来说,开车技巧、车辆保养这些方面的注意点大家都非常熟悉,但面对五花八门的保险,很多人就有些云里雾里,经常还会被拒赔,所以有人就吐槽“这也不赔,那也不赔,交钱不少,种类一大堆。”

今天呢我们就为大家简单的梳理一下关于保险的基础知识,让大家在遇到事故的时侯心里有底,知道怎么做。

● 各大险种分不清 看这里

不管是卡友还是乘用车车主,我们最常接触的保险无非是交强险与商业险,下面我们就分开细说:

交强险:赔人家的

特点:交强险的全名为“机动车交通事故责任强制保险”,它是我国首个由国家法律规定强制购买的保险。

交强险虽然是由各大保险公司运行,但实际上更像是国家交给他们的作业一样,并不是盈利工具,其主要目的是确保事故受损方能够获得一定的经济补偿,具备一定的公益性。

赔付范围:被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。

简单来说就是发生事故后,交强险负责赔付对方的财产损失与人身伤亡,不会赔付你自己的损失(但如果对方也有责任,那么对方的交强险负责赔付你的损失)。

交强险限额:有责(死亡伤残110000+医疗费用10000+财产损失2000);无责(死亡伤残11000+医疗费用1000+财产损失100)

注意:责任划分以交警出具的责任认定书为准,保险查勘人员无权定责。

交强险不赔付的情况:

(一)驾驶人未取得驾驶资格(无证)或者醉酒的;

(二)被保险机动车被盗抢期间肇事的;

(三)被保险人故意制造交通事故的,比如自杀、碰瓷

因为交强险的性质,不赔付的情况非常少,除了以上的情况外基本都会做出赔偿,而且在(一)、(二)的情况下,交强险还可以在限额内垫付抢救费用。

不购买交强险的后果:

1、扣车:未投保交强险的车辆,由交警扣留车辆至依照规定投保后,并处依照规定投保最低责任限额应缴纳的保险费的二倍罚款;

2、不能年检:未能提供交强险凭证的车辆,在进行安全技术检验(年审)时,不予通过检验;

3、扣分、罚款:未交交强险上路行驶的机动车,交警会扣1分、罚款200元并扣留机动车,车主需要缴纳保险费的二倍罚款才能赎回车辆;

4、未交交强险上路行驶的机动车,一旦发生交通事故,那么车主的所有损失以及赔偿都需要自行承担

二、商业险

特点:商业险是对交强险的一个补充,其赔付方案建立在交强险的基础上,也就是交强险先赔,剩下的再由商业险赔付。这样是为了满足保险的不受益原则,换句话就是受多大损失赔多少钱,避免重复赔偿。

商业险作为保险公司的主要盈利方式,其价格与出险后保费的涨幅都比较高,所以很多小事故中,司机可以考虑自己赔付,避免第二年保费上涨,得不偿失。

商业险主要分为车损险、三者险与车上人员责任险这三大主险与十一个附加险,今天我们就挑卡友们接触最多的车损险与三者险来聊一聊。

不购买商业险的后果:

商业险并不是法规强制购买,也不存在不购买商业险被扣车、罚款的问题,但作为商用车,一旦发生问题基本上都是大事故,交强险往往不够赔付的,而且自己车辆价值也比较高,所以建议大家最好还是买上车损险与三者险。

车损险:赔自己车的

车损险赔付对象是自己投保的车辆,发生交通事故时,如果对方无责,那么你自己的车辆损失由车损险直接进行赔付;

如果对方有责,那么你的车辆损失会先由对方的交强险赔付(2000封顶),超出2000的部分再由你自己的车损险赔付。

车损险不赔付的情况;

相较于交强险,车损险不予赔付的情况比较多,这里就不展开讲了,但作为车主,我们要注意的有以下几点不赔付情况:

(一)事故发生后,被保险人或驾驶人故意破坏、伪造现场,毁灭证据;

(二)交通肇事逃逸;

(三)酒驾、毒驾;

(四)无驾驶证、驾驶与驾驶证载明的准驾车型不相符合的机动车(一般对于卡车司机查的比较严);

(五)在营业性场所维修、保养、改装期间(在修理厂发生的损失是不赔的);

三者险:赔人家的(交强险的补充)

三者险全称为第三者责任险,这里的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车上人员、投保人、被保险人和保险人。简单来说就是发生事故时,除了你车上的人以外的受害人。

三者险是交强险的补充,你也可以理解成是交强险的2.0版本,但并不强制购买。它只在交强险不够赔的情况下才起效,负责赔付对方的财产损失与人身伤亡,不会赔付你自己的损失。

三者险不赔付的情况;

和车损险一样,三者险不赔付的情况也比较多,这里挑出几个需要注意的点讲一下:

(一)事故发生后,被保险人或驾驶人故意破坏、伪造现场,毁灭证据;

(二)交通肇事逃逸;酒驾、毒驾;

(三)无驾驶证,驾驶证被依法扣留、暂扣、吊销、注销期间;

(四)车辆被转让、改装或改变使用性质导致危险程度显著增加,且未及时通知保险人,因危险程度显著增加而发生保险事故;

● 发生事故后该怎么报保险

在发生事故后,很多新手司机可能会不知所措,这时候你可以拨打投保公司的联系电话,说明事故发生地点、起因、大概损失即可。保险公司在收到电话后会派出专业的查勘员进行现场查勘,不管是对损失的估定还是与对方司机的交涉都可以交给查勘员。

自从前几年保险条例大改以后,不管是商业险还是交强险的免责条款都少了很多,所以只要是在正常情况下发生事故的,一般是不会拒赔的。所以千万不要自作聪明,去摆放现场或破坏证据,每年都有很多卡友因为为这个被拒赔,十分可惜。

这里给大家码出几个常见保险公司的联系电话,卡友们可以保存一下:

当然如果你投保的保险公司并没有履行应尽的义务,或者多次询问客服无果,我这里还有一个百试百灵的绝招——拨打银保监会电话投诉,银保监会的主要职责是监督管理银行业和保险业,保护金融消费者合法权益。

银保监会联系方式:12378 开通时间:周一到周五(9:00-17:00)

● 如何查询自己车辆的保险

有很多卡友在发生事故后被拒赔,才发现自己的保险已经逾期了或者根本没有买,这一是自己粗心,没有按时续保费;二嘛就是很多挂靠公司为了省钱,只给你购买交强险,其他险种压根没买。

为了避免这样的情况发生,我们为大家找到了几个查询自己车辆保险情况的方法:

1、电话查询:拨打自己投保公司的电话(可参照上文的联系方式),向客服人员询问:

2、APP查询:在投保时,销售人员会引导你下载该保险公司的APP,比如平安好车主、中国人保等,卡友们可以在上面查询到自己车辆的保险信息;

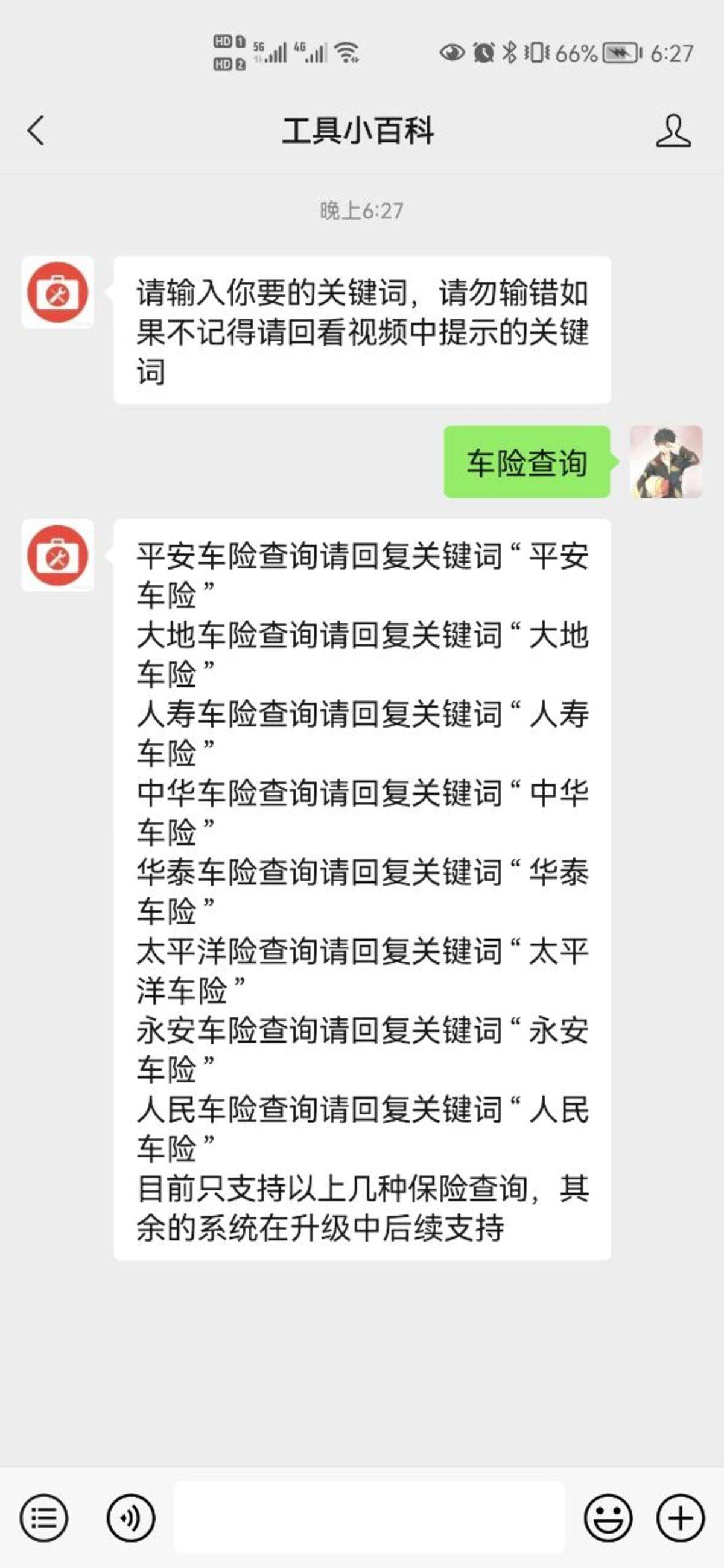

3、公众号查询:关注微信小程序工具小百科

回复车险查询;

选择投保公司,输入自己的车牌号与车架号即可查询。

● 编后语:

大家也都知道,卡车一旦发生事故基本上都不小,单靠一个交强险那肯定不够,所以最好还是要将车损险与三者险买上,这样在外面跑车时心里也踏实一些。如果你对车险还有什么疑惑,可以在评论区留言,我们会根据您的问题再做相关解读。