【卡车之家 原创】目前4米2大多数都是蓝牌车,黄牌的占比很低,交管部门又取消了双证,极低的准入门槛让很多不想上班拿死工资的人都想买台车创业。可营运车和非营运还有差别的,尤其对于每年必上的商业险而言,保费差额巨大,很多朋友都认为自己的轻卡能上非运营类保险,那么出了事故到底会不会被拒赔呢?

营运和非营运是怎么界定的?

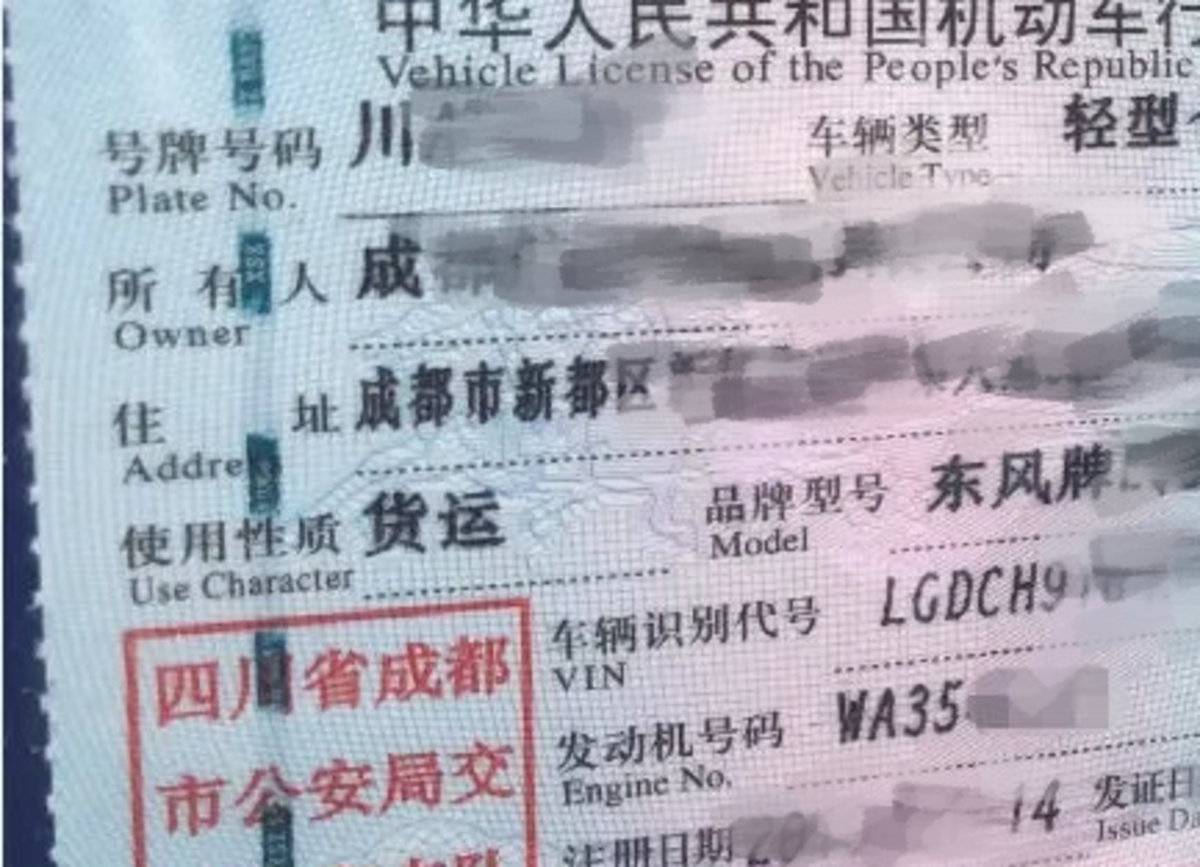

说白话,非营运指的是自己用,或自己公司用,拉的都是自己的货物。营运车主要是靠拉物流,或平台,以跑物流配送为生计的,称为营运车。这样对于车的保险又有很大的差别。对于非营运的车辆保险,保险公司是没有什么可说的,出了事故保险公司都会负责赔偿的,可现在大多数的4米2注册的行驶证都是非营运,上的保险也是按行驶证上的保险。

这部分车辆都是靠物流配送,平台,为生计的,一天可能都是在车上度过,有的一天跑一两百公里甚至更多。这样车的出险几率会高很多。要是这样万一出了大的事故,保险会以营运为由拒赔。

至于保障范围,营运车险的保障范围和小车车险其实是差不多的,就是交强险、车损险、三者险、座位险等,但是营运车险的保费相对来说就会比较昂贵一些了,甚至是倍数。

切勿盲听业务员的私下“操作”不超载一样会拒赔

在商业险的条款中限定“出险时车辆的使用性质与投保时不一致,隶属除外职责”,一旦出险,保险公司拒赔是有理有据,到时也就哑巴吃黄连------有苦说不出。现在全国各地的保险市场让那些寿险业务员和寿险代理人做的满目疮痍,很多人并不懂保险,更不懂赔付,只是一味的到处拉保险,因为每拉一单保险,他们至少挣15%的手续费。

很多卡友会认为,自己的车辆载重仅为1.5吨左右,有很多保险业务人员会说不到这个吨位能操作购买非营运险,这就有点意思了。不出险的话肯定是天下太平,真到出险的时候,就会发生逆转,我问您一句,以现在的轻卡而言,您是否敢空车上磅?道理都懂,不要自己骗自己。

卡友都表示蓝牌可上非营运险 真的假的?

因为疫情的缘由,各省市通行受阻,货运行情不好,很多卡友们觉得既然无法做到开源,那么就从节流下手吧,从商业险层面来看,不买确实不踏实,规规矩矩买价格相差巨大,非营运险比营运险能便宜近乎一倍,而且没有营运证就不是营运车,有这个说法吗?

首先告诉你,厢式货车必须买营运性质的保险,这是保监会规定的。不过你的载质量不到1.5吨,保险公司可以给你操作,这个价格不贵。有卡友表示自己的货厢是3.7米,载重为1.55吨,去年买的强险、三者30万、两个座位险各两万、车损6万、各项不计免赔,共8500余元。而非营运险的话,同样的险种5-6000多元也就差不多了。

国家取消双证不等于改变车辆属性

国家取消从业资格证和营运证是降低货运门槛,为司机朋友们提供方便,并不是指车辆变更为非营运属性,这个和保险是没有任何关系的,购买保险的时候没有任何要求,但是保险理赔的时候还是要查验车辆相关手续。

当然不是绝对 如果确实为自用 则非营运险必要性不大

这里有一个前提,如果买台轻卡或是小卡,单纯就是为了做平台接单或雇主散货,那么毋庸置疑,一定是要投保营运险的,但如果买车仅是为了自家使用,或是做房车类实用,而且要有充分的证据证明是非营运属性,就可以考虑购买非营运类商业险。

这里有个前提,举证很重要,但是您要知道的事,此类证明想要得到认可也是比较难的事,保险公司的免赔条款堪比文字游戏,您可以在投保之前与业务人员事前了解清楚,看清了条款及问清事由,并做电话录音及视频采集,就可以投保了。

● 编后语:

说了这么多,想必您对蓝牌轻卡的商配保险已经具备一定了解了,虽然非营运和营运保险有着相差近乎一倍的价格,在越来越难的货运市场来看,这笔钱能省下来肯定是最好了,但买保险毕竟还是为了有一份保障,在最后笔者还是建议您诚实购买,不要因为部分保险公司能够“操作”而一时自认为很聪明,当真的发生理赔案件的时候,面对那么多的文字游戏,您就知道这是省钱还是白花钱了。(文/师晓飞)