如果你还在靠“柴油机皮实耐用、电动车只适合短途”的老经验做个人和车队采购决策,那么你真的可能正在错过未来十年最大的成本拐点。

北美货运效率委员会(NACFE)近期刚刚发布的《The Messy Middle Cost Report》(阶段性成本报告),用长达108页的TCO(总拥有成本)模型,给出了一个刺眼的结论:到2035年,纯电动卡车(BEV)将在每一种常见工况下,都比柴油车更便宜。

并且重要的是,这一切是在完全不考虑任何政府补贴的保守假设下得出的。这意味着,即使没有补贴、没有积分政策等,电动卡车最终仍然靠技术和运营本身打赢了柴油。

那么这篇报告透露了哪些观点,又能给我们哪些启示呢?本期我们以报告中的几个关键表格和观点,来管中窥豹!

需要注意的是:本报告基于美国货运环境撰写。我国的柴油价格、电力成本、路权政策、车辆规格(如总重限制)、人工成本及补贴体系与美国存在显著差异。文中的美元/英里数据已换算为人民币/公里(1美元≈7.2元,1英里≈1.609公里),但换算后的绝对数值仅作为参考,不可直接套用于我国车队的决策。

本文的核心价值在于理解技术趋势、成本变化方向和敏感性分析逻辑,而非照搬数字。

2035年:BEV在所有工况中“通杀”

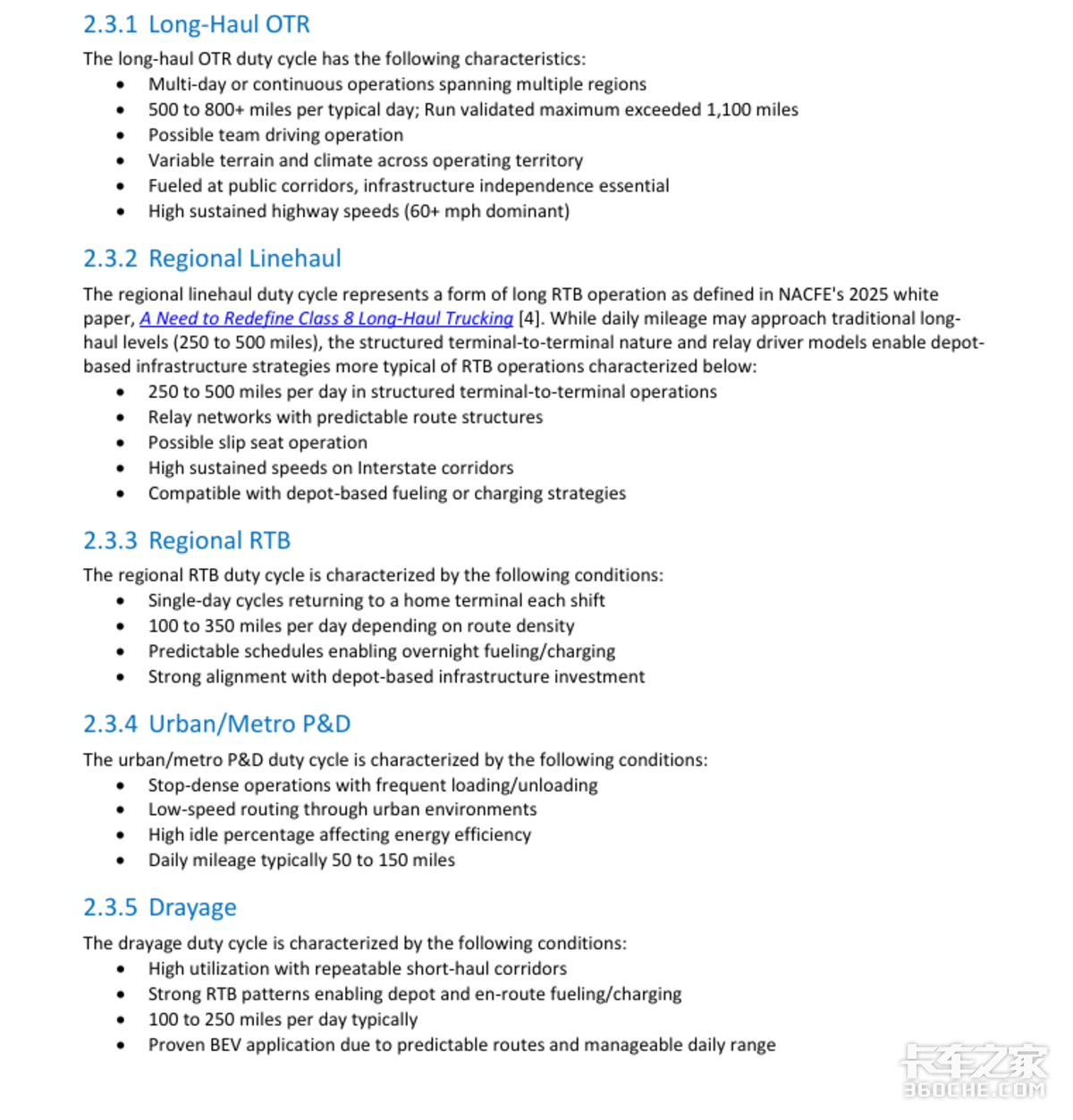

首先要说明的是,NACFE将美国市场上的Class 8卡车划分为五种典型工况:长途干线(Long-Haul OTR)、区域快运(Regional Linehaul)、区域返场(Regional RTB)、城市配送(Urban P&D)、短驳运输(Drayage),详细定义见报告第24-25页。

结果出奇一致——2035年,电动卡车的每英里净TCO全部最低。以下是报告附录D(第108-110页)各工况2035年的净TCO数据:

| 各工况2035年净TCO数据对比 | ||||

|---|---|---|---|---|

| 工况 | 柴油(2035) | BEV(2035) | 差距 | 人民币/公里 |

| 长途干线 | $0.99/英里 | $0.90/英里 | BEV便宜9% | 柴油4.43元/公里 BEV 4.03元/公里 |

| 区域快运 | $1.00/英里 | $0.94/英里 | BEV便宜6% | 柴油4.48元/公里 BEV 4.21元/公里 |

| 区域返场 | $1.29/英里 | $1.13/英里 | BEV便宜12% | 柴油5.78元/公里 BEV 5.06元/公里 |

| 城市配送 | $2.43/英里 | $1.92/英里 | BEV便宜21% | 柴油10.88元/公里 BEV 8.6元/公里 |

| 短驳运输 | - | - | 约$0.19/英里优势 | 约0.85元/公里 |

| 制表:360che.com | ||||

值得关注的是城市配送,这个工况曾被认为是电动卡车的“死角”,因为日均行驶里程较少,高昂的电池成本很难摊薄。

2025年,电动卡车在城配工况下的每英里TCO超过4美元(约17.9元/公里),几乎是柴油的两倍。但到了2035年,随着车价大幅下降和保养优势完全释放,电动卡车反而比柴油便宜21%。

报告第92页明确写道:“到2035年,随着车辆价格的预期下降以及维护成本的节省,纯电动卡车最终将凭借其内在优势,在成本上超越柴油车,达到每英里1.92美元,而柴油车则为每英里2.43美元。”

这不是渐进改良,这是颠覆。对于每天在城市里走走停停的短驳车队,2035年改用纯电动不再是“环保税”,而是一笔实实在在的省钱生意。

柴油的“成本电梯”:只升不降,越老越贵

很多老司机认为柴油车买的时候实惠,而且二手车残值稳定,是当下最好的选择。但报告指出一个反直觉的趋势,柴油的TCO在未来十年会不降反升(第15页)。

以长途干线(Long-Haul OTR)为例,他们对柴油卡车在未来的TCO进行了预测:

| 柴油卡车未来TCO预测 | ||

|---|---|---|

| 年份 | 柴油TCO(美元/英里) | 人民币/公里 |

| 2025 | $0.85 | 3.81元/公里 |

| 2028 | $0.89 | 3.99元/公里 |

| 2035 | $0.99 | 4.43元/公里 |

| 制表360che.com | ||

为什么柴油会越来越贵?报告进行了拆解:

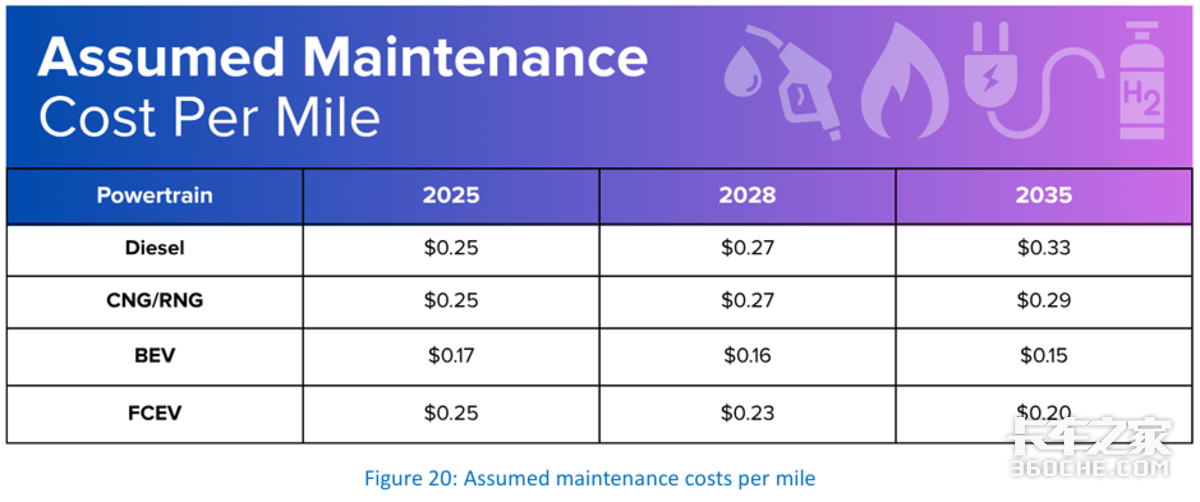

维护成本:柴油车维护费用从2025年的$0.21/英里,上升到2035年的$0.29/英里。这是因为新的排放法规下柴油机后处理系统(DPF、SCR、EGR)极其复杂,一旦传感器故障或DPF堵塞,维修费用往往不菲。

报告第60页提到,最近的一项研究显示,车龄超过10年的柴油车维护成本高达$1.10/英里,是0-5年车龄车辆的5倍。

保险成本:保险与车价挂钩。柴油车因为排放技术升级,新车价格从2025年的约$162000上涨到2035年的$216000(报告第35页),车价上涨直接推高综合险保费。

燃油效率提升缓慢:柴油机的热效率已经逼近极限,报告预测即使到2035年,长途干线柴油油耗也只能从25.8 L/100km降至约23.5 L/100km,节省幅度较为有限。

所以,综合来看柴油的“护城河”正在被自身的复杂性和法规压力填平。

电动卡车成本的“自由落体”

| 区域快运成本结构拆解 | ||||

|---|---|---|---|---|

| 成本项 | 2025年BEV | 2035年BEV | 变化幅度 | 说明 |

| 动力总成成本 | $0.48/英里 | $0.15/英里 | -69% | 电池组价格下降 |

| 底盘成本 | $0.20/英里 | $0.21/英里 | 基本持平 | 驾驶室、车架等传统部件 |

| 燃料+基建 | $0.42/英里 | $0.37/英里 | -12% | 电价稳定+基建摊销 |

| 维护 | $0.15/英里 | $0.13/英里 | 始终低于柴油 | 柴油2035年为$0.29/英里 |

| 残值 | -$0.04/英里 | -$0.07/英里 | 二手市场成熟 | BEV残值率从5%提升到24% |

| 净TCO | $1.37/英里 | $0.94/英里 | -31% | 从6.14元/公里降至4.21元/公里 |

| 制表:360che.com | ||||

那么电动卡车凭什么从2025年的“成本高昂”逆袭到2035年的“全面领先”?报告将成本结构拆解得非常清楚。

我们以区域快运(RegionalLinehaul)为例,这是最典型的中间工况,日均里程约482英里(约合775公里),年行驶约12.9万英里(20.8万公里)。数据来自报告第108页附录D。

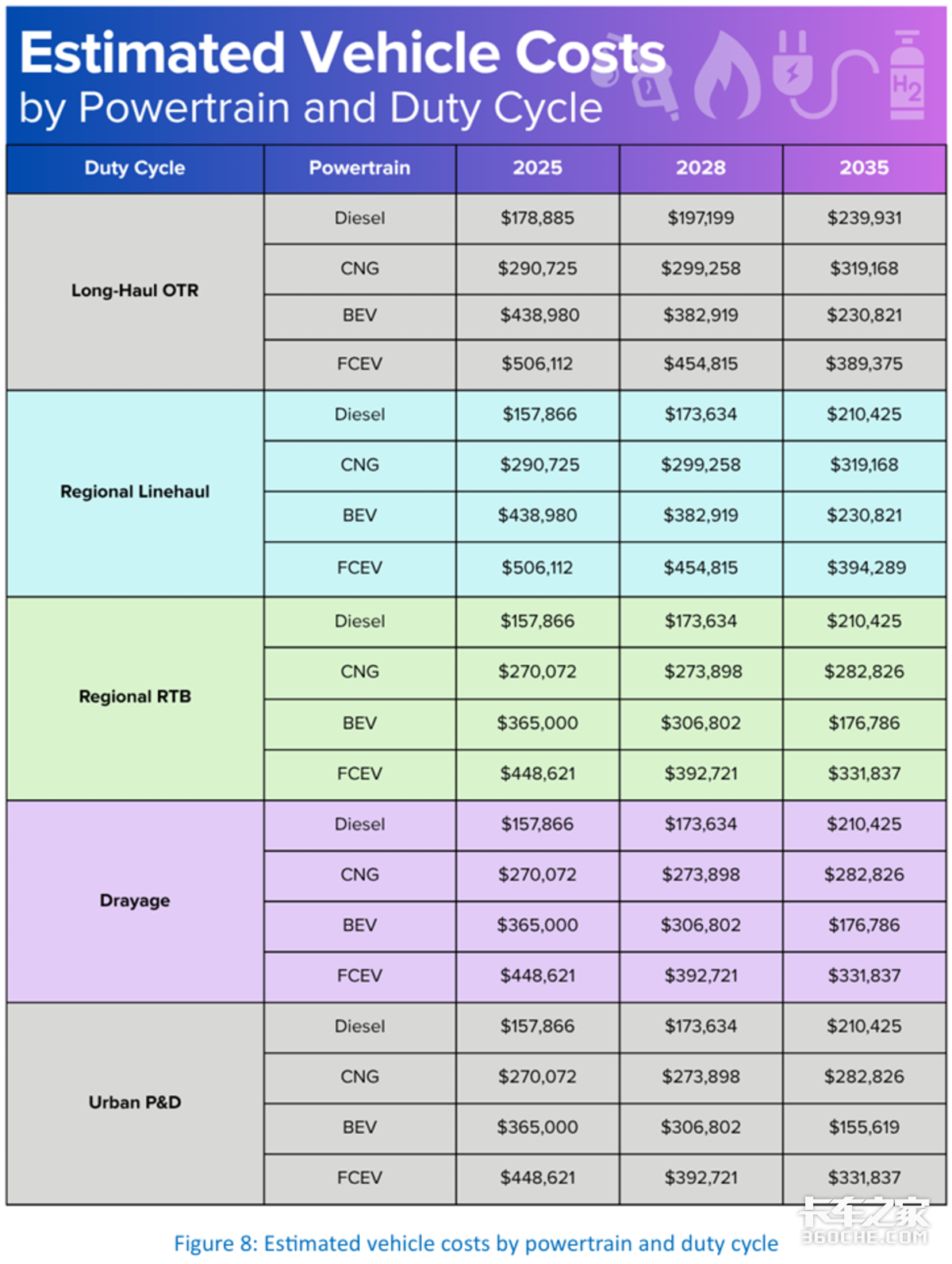

车价下降是第一驱动力:报告第35页图8显示,一辆用于区域快运的电动卡车,2025年购车成本约为$395000,到2035年将降至$194000,而同期柴油车因为EPA27排放合规,价格反而从$162000涨到$216000。

也就是说,2035年电动卡车的新车价格极有可能比柴油车更低。报告第37页也给出了解释,这得益于电池包价格持续下降以及Tesla、Windrose等新势力采用“标准化、推出入门版”等策略,倒逼传统OEM降价。

维护成本优势极其稳定:报告第58页指出,电动重卡的维护成本始终维持在$0.15~0.16/英里,而柴油从$0.25一路涨到$0.33/英里。

原因很直观:没有发动机,就没有机油、滤清器、喷油嘴、EGR、DPF再生等问题,且动能回收大幅延长刹车片寿命。对于年跑20万公里的车队,这意味着每年少进3-4次服务站,减少停运时间也意味着有更多收入。

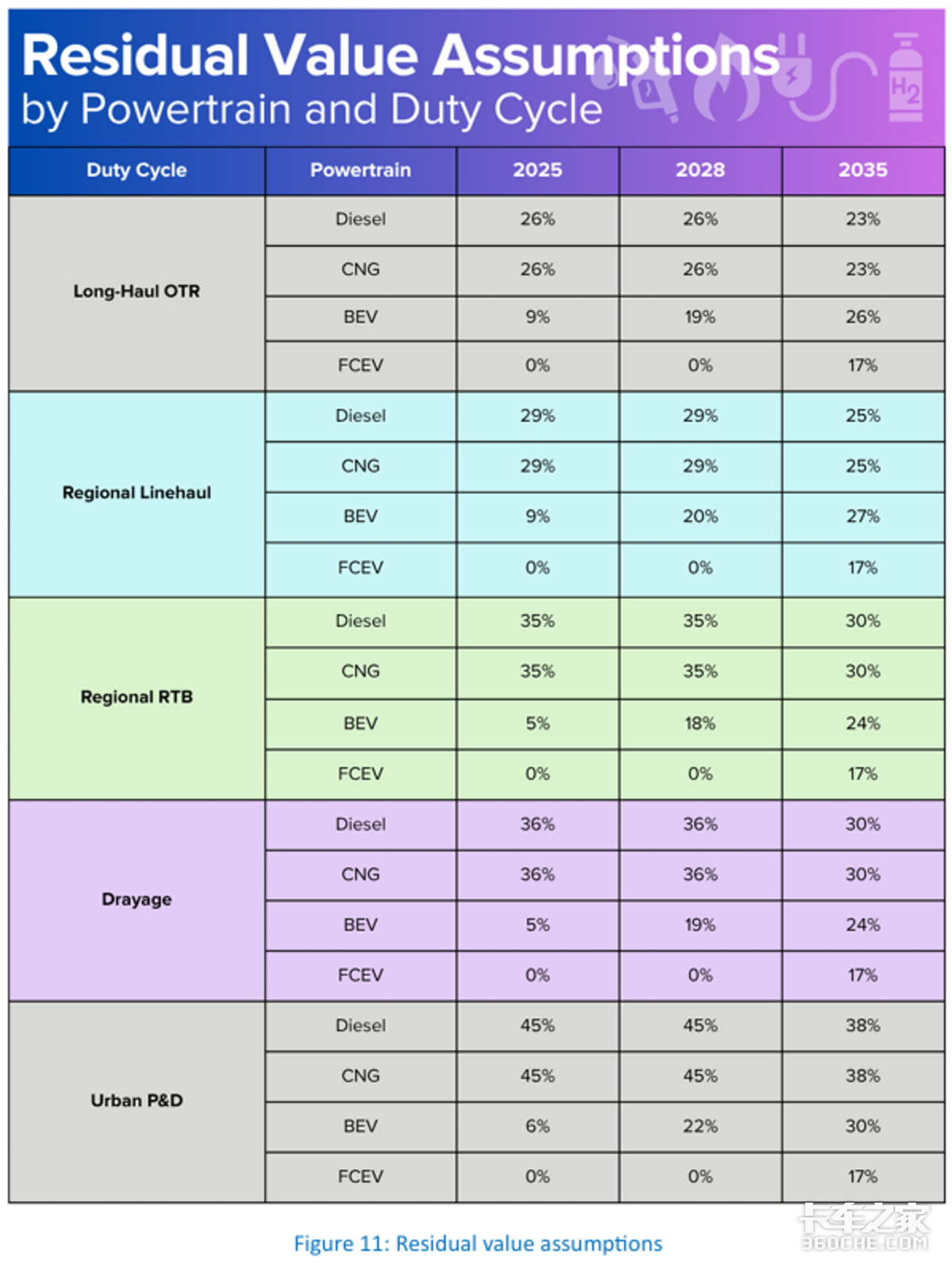

残值从“几乎为零”到“可观”:2025年,由于二手市场存量有限,电动卡车的残值率只有5-9%(报告第39页图11)。但到2035年,随着二手电动卡车市场成熟、电池回收产业链形成,残值率将提升到24-30%。

报告中提到,二手电动卡车将在港口短驳这类受环保监管压力大的领域率先形成市场,因为小公司买不起新车但需要合规车辆。

CNG/RNG:到2035年间的过渡方案

压缩天然气/可再生天然气(CNG/RNG)在报告中扮演了“近中期务实选择”的角色。它在2025和2028年的表现相当稳健,特别适合那些想马上摆脱柴油、但暂时无法大规模部署充电设施的车队。

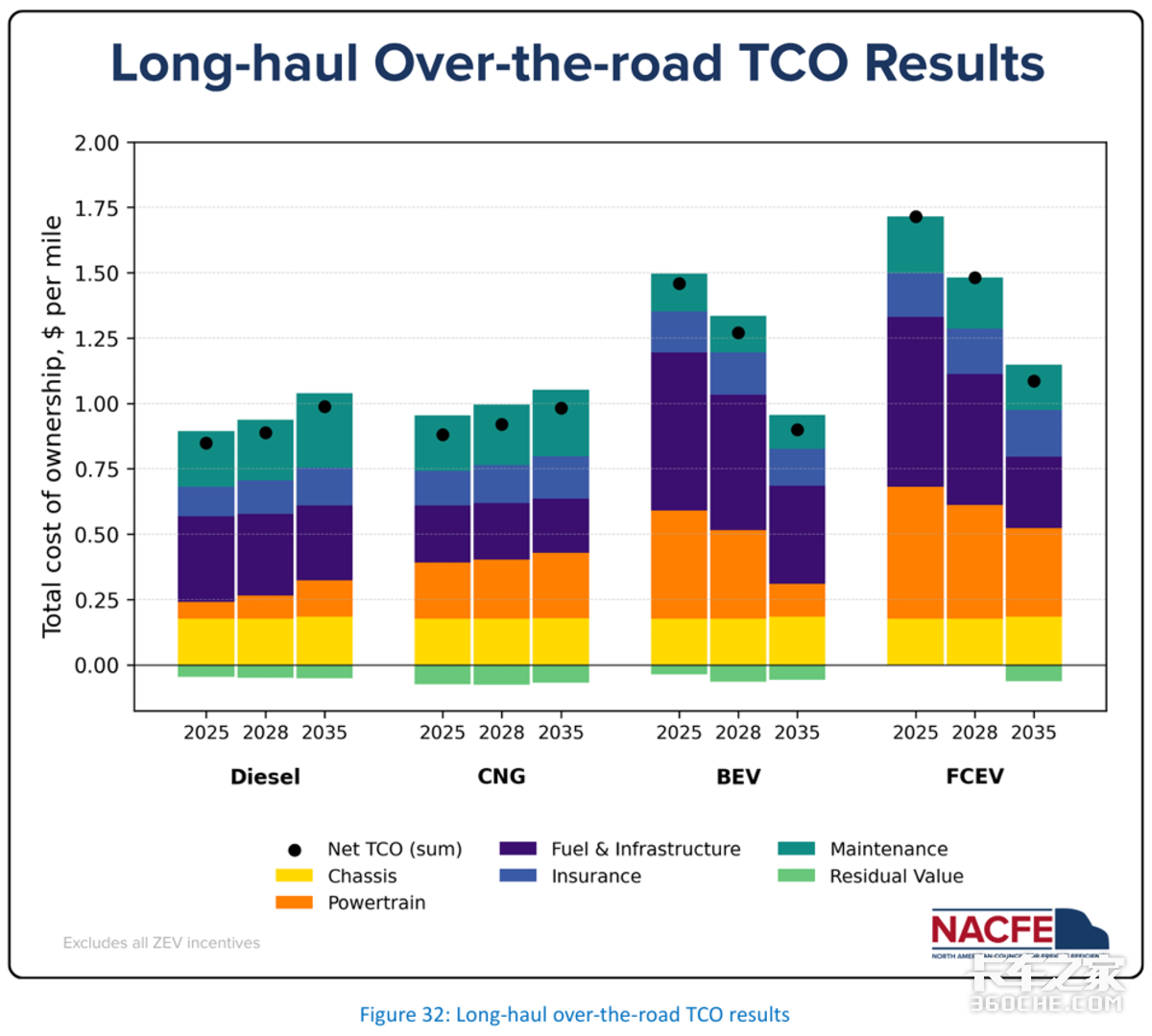

以长途干线为例(数据来自报告第86页图32及附录D):

| 长途干线几种能源形式TCO对比 | ||||

|---|---|---|---|---|

| 年份 | CNG/RNG TCO | 柴油TCO | BEV TCO | 人民币/公里(CNG) |

| 2025 | $0.88/英里 | $0.85/英里 | $1.46/英里 | 3.94元 |

| 2028 | $0.92/英里 | $0.89/英里 | $1.27/英里 | 4.12元 |

| 2035 | $0.98/英里 | $0.99/英里 | $0.90/英里 | 4.39元 |

| 制表:360che.com | ||||

注意看:2025和2028年,CNG/RNG的TCO仅略高于柴油,但远低于BEV。对于不想承担高昂电池成本、又希望降低碳排放的长途车队,CNG是一个非常合理的“过渡选择”。

报告中这样评价它:“CNG/RNG依然保持着稳健的中间地位,在2028年和2035年的时间跨度内,其总拥有成本(TCO)均低于柴油。”

另外,报告特别强调,2025年CNG的燃料成本($1.75/DGE)远低于公开零售价,因为大车队可以通过长期批量合同拿到折扣价。

这提示车队管理者们,如果你有条件建设自己的加气站或与气源方签署长约,CNG的经济性会比市场价好很多。但CNG/RNG有两个致命短板:

1、不是零排放。虽然RNG可以实现负碳排放(从垃圾填埋场回收甲烷),但仍会产生尾气中的NOx和PM。在那些已经或即将施行零排放强制令的区域(如加州港口、低排放区),CNG无法获得通行豁免。

2、成本改善空间有限。到2035年,CNG的车价和燃料效率改善缓慢,而电动卡车的成本继续直线下降,最终被超越。

报告中提到:“由于其车辆及运营成本在未来十年内基本保持平稳,到2035年,在大多数工况下,它最终将被电动卡车激进的成本下降曲线所超越。”

对于天然气重卡用户来说,这个结论值得思考:如果未来10年LNG价格保持相对稳定,而电池价格持续下跌,那么你现在购买的LNG卡车,在下一个置换周期(比如5-8年后)可能会面临比电动重卡更高的TCO。

氢燃料电池:适宜极端的长途重载

氢燃料电池(FCEV)在报告中的表现可以用“挣扎”来形容。它在几乎所有工况、所有年份中,都是TCO最高的选项,只有在少数极端场景下才可能被纳入考虑。

以长途干线为例(报告第86页):

| 长途干线工况下FCEV与其它能源形式TCO对比 | ||||

|---|---|---|---|---|

| 年份 | FCEV TCO | 柴油 TCO | BEV TCO | 人民币/公里(FCEV) |

| 2025 | $1.71/英里 | $0.85/英里 | $1.46/英里 | 7.66 |

| 2028 | $1.48/英里 | $0.89/英里 | $1.27/英里 | 6.63 |

| 2035 | $1.09/英里 | $0.99/英里 | $0.90/英里 | 4.88 |

| 制表:360che.com | ||||

即使到2035年,FCEV的TCO依然比BEV贵21%(约0.19美元/英里)。那FCEV还有机会吗?

报告给出了唯一存在可能的场景:“高年行驶里程、重载、无法接受充电时间的长途线路”。

典型例子是双驾不停车的快递快运,每天跑1100英里以上,中途只停留30分钟,这种情况下BEV即便使用兆瓦级充电(MCS)也很难保证运营效率,而FCEV加氢只需15分钟,与柴油相当。

但报告也明确说,这类场景在整个货运市场中的占比很小。对于绝大多数区域快运、返站、短驳、城配,BEV都是更经济的选择。

货运从业者该怎么做?三个实用建议

报告最后给出了非常务实的行动框架,笔者提炼出了三条,并补充了敏感性分析的关键结论。

别再只看车价,要看“每英里或公里的总成本”:一辆电动卡车今天可能比柴油贵,但如果你把它放到年行驶里程12万英里以上、每天回场充电的线路上,燃油和维护的节省能在5年内填平差价。

报告里敏感性分析明确了,年里程是最强杠杆——从6.4万英里/年提高到12.7万英里/年,电动卡车的TCO能差出$1.20/英里。

先攻“区域配送”和“短驳运输”,再碰长途:区域返场和港口短驳是电动重卡的“黄金场景”:里程够高(日均200-300英里)、路线固定、每天回场充电。

到2035年,电动卡车比柴油便宜12%,短驳便宜更多,在这些场景下可以考虑优先替换。

把残值和补贴算进模型里:报告假设零补贴,但现实中加州HVIP、低炭燃料标准等政策能把电动卡车的收支平衡点提前3-5年。

同时,2035年后电动卡车的二手市场会成熟,残值将从现在的5-7%提升到25%以上,这意味着你卖车时能拿回更多钱。

结语

货运行业正在经历一场安静但残酷的成本重组。柴油不再是默认的“最便宜选项”,电动卡车不再是理想主义的“环保摆设”。到2035年,选择柴油反而可能是一种“成本奢侈”。

NACFE的这份报告没有厂商赞助、没有政策预设,用的全是公共数据和实地跑出来的油耗电耗。它的结论值得每一个靠轮子吃饭的人认真对待:TCO是定制化的,但方向是确定的——BEV赢了,而且赢得越来越快。那么这份报告中这些数据,符合您的观察吗?一起在评论区里聊聊吧!

数据来源:NACFE 《Forecastingthe TCO of Powertrain Alternatives: The Messy Middle Cost Report》