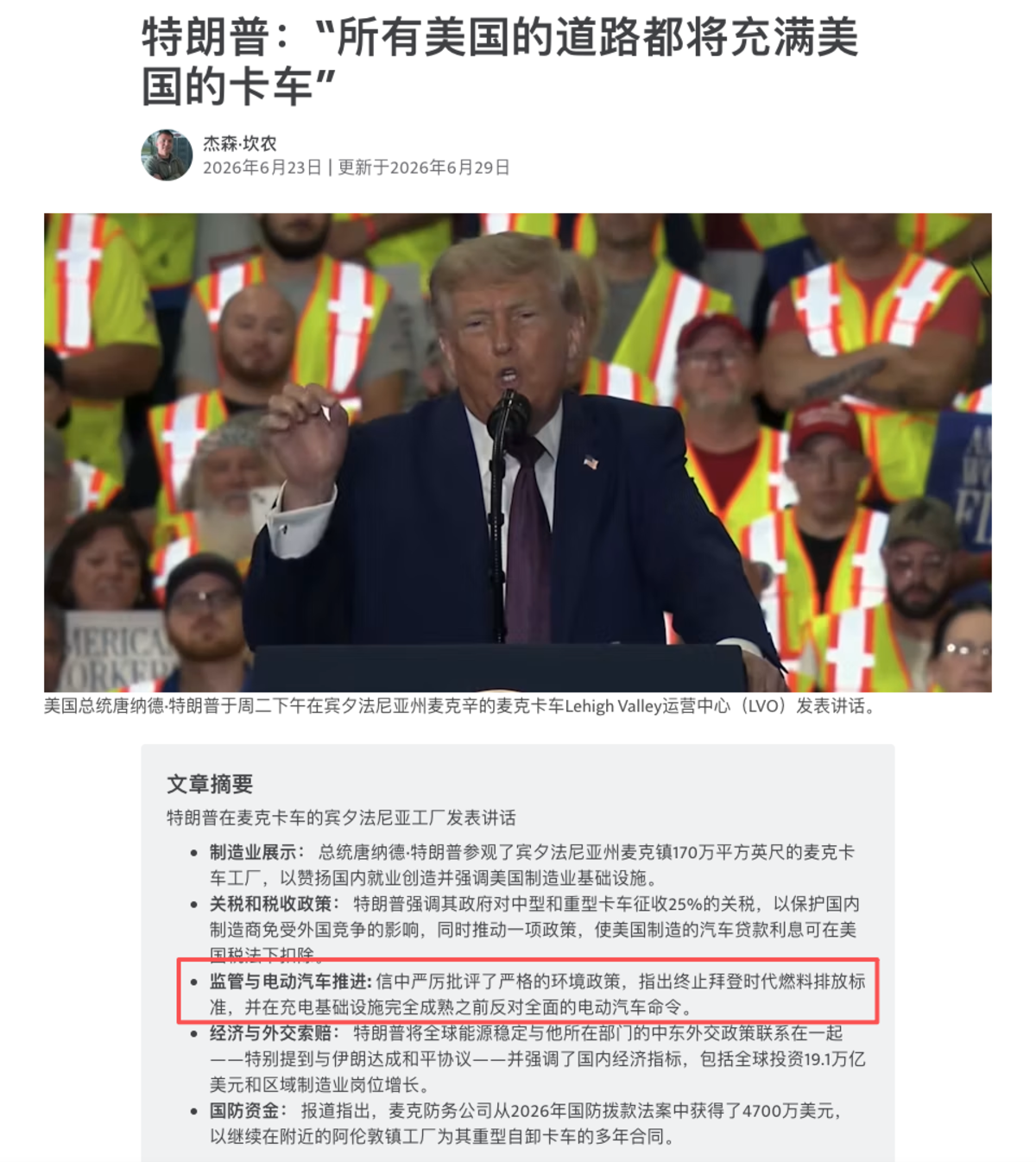

【卡车之家 原创】特朗普站在 Mack Trucks 宾州工厂说了一句话:“美国所有道路很快都会跑满美国卡车。”

这不是普通口号。

它背后藏着一个信号:全球新能源重卡竞争,已经分成三条路。

美国在保工厂。

欧洲在守规则。

中国在算账本。

同样是新能源重卡,三边算的不是一笔账。美国算就业,欧洲算减排,中国算车队能不能少花钱、多出勤、补得上电。

这也是变化最大的地方。

过去,中国看欧美怎么定规则。现在,中国正在用规模、场景和成本,反过来重塑这场竞争。

美国:先保工厂,再谈电动化

据美国商用车媒体 CCJ 报道,特朗普6月23日到访 Mack Trucks 位于宾夕法尼亚的工厂。

这座工厂雇佣近3000人,负责组装 Mack 面向北美和出口市场的 Class 8 重卡。

特朗普选择这里,不是偶然。

他在现场强调,对外国汽车加征25%关税,对中重型卡车也加征25%关税。目的很直接:让 Mack Trucks 这样的美国本土工厂活得更好。

这就是美国卡车产业转型的底色:

先讲制造业,再讲新能源。

特朗普还批评拜登时期的燃油排放标准,认为更严的标准会压垮 Mack Trucks。谈到电动卡车,他反问:车开到偏远地区,充电桩在哪?

这话粗糙,但戳中了美国电动重卡的痛点。

基础设施不够。

长途重载难覆盖。

传统制造业利益不能被快速牺牲。

美国不是不做电动卡车,而是不愿意让电动化先伤到本土工厂和工人。

更有意思的是,拜登2021年也去过同一家 Mack Trucks 工厂。

他说的是另一套话:Buy American。

拜登政府希望把美国政府采购产品中的本土制造含量门槛,从55%逐步提高到75%。美国联邦政府每年采购支出约6000亿美元,卡车这类制造产品是重要流向。

看起来,一个反对强推电动化,一个支持零排放基础设施。

但底层逻辑一样:

美国卡车政策,首先服务本土制造业。

特朗普用关税保护。

拜登用采购保护。

新能源只是被放进这个框架里,还没有成为真正的产业主线。

欧洲:规则很硬,市场不等人

欧洲走的是另一条路。

AZoCleantech 援引 ICCT 报告称,2026年一季度,欧盟27国零排放卡车销量同比增长38%,电动卡车市场份额从3.6%提升到4.5%。

奔驰一季度销售530辆电动重卡,依靠 eActros 继续领先;MAN 销售411辆;DAF 接近200辆。

欧洲不是没动。

但动得还不够快。

4.5%的市场份额,和中国新能源重卡超过三成的渗透率,已经不是一个阶段。

欧洲真正的看点,是法规。

欧盟 CO2 目标从2025年开始执行,要求到2030年减排45%。但车企游说后,中间生产目标从31%降到23%。相关报道提到,这一调整可能导致路上少20万辆电动卡车。

这就是欧洲的矛盾。

规则方向很清楚,车企动作却不够坚决。

更大的压力,来自中国企业。

在零排放客车市场,宇通2026年一季度首次成为欧洲销量份额第一,比亚迪、金龙也进入前八。

这个信号很刺眼。

如果欧洲卡车制造商继续拖慢转型,乘用车和客车市场发生过的份额流失,未必不会在重卡市场重演。

欧洲怕的不是没有规则。

怕的是规则还在纸上,市场已经被别人跑起来了。

中国:真正打动车队的是成本

中国市场的变化更直接。

交强险终端上险数据显示,2026年1-5月,国内新能源货车累计零售17.94万辆,同比增长47.2%。

其中,新能源重卡累计10.26万辆,同比增长68%,前五个月重卡整体新能源渗透率达到30.89%。

交通运输部数据显示,2025年1月至2026年5月,全国累计销售新能源重卡33.7万辆,市场渗透率超过29.5%。

这已经不是示范运营。

是规模市场。

结构也在变。

2026年1-5月,新能源重卡里,纯电动合计78740辆,占比75.8%;新能源牵引车达到70000辆,占新能源重卡总量68.2%。

这说明,新能源重卡不只是在港口、钢厂、矿山短倒里跑。

它正在进入更主流的运输场景。

但真正让车队动心的,不是概念。

是账本。

山东港口物流集团网络货运中心总经理宫明强算过一笔账:纯电重卡每公里电耗成本为1.2元至1.5元,柴油重卡每公里油耗成本约2.8元至3元。

按年均行驶12万公里计算,纯电重卡每年能源成本至少能省15万元。

这比任何口号都有用。

再叠加老旧营运货车报废更新政策,部分车型最高可获得14万元置换补贴,购车门槛也在下降。

对高频运营车队来说,只要线路固定、补能稳定、出勤率不掉,新能源重卡就不只是“环保选择”。

而是成本选择。

底座:车卖得动,电也要跟得上

新能源重卡不是车企单打独斗。

它背后要有电力供给、充换电网络、储能体系和新能源装备制造能力。

没有这个底座,车卖得越多,补能焦虑越明显。

公开数据显示,截至2026年5月底,全国发电装机容量达到40.1亿千瓦,中国成为全球首个发电装机规模迈上40亿千瓦台阶的国家。

结构也在变。

2010年,火电占我国装机的73.4%。

到2026年5月底,这一比例降至39.0%,已经低于风电和光伏合计48.1%的占比。

这意味着,中国新能源重卡放量,不是孤立发生的。

车端在降本。

电池在降本。

电力装机在扩张。

风电光伏占比在提升。

这些条件叠在一起,新能源重卡的使用成本才有继续下探的空间。

但有电力家底,不等于车队随时能用上电。

对重卡来说,关键不是全国有没有电,而是货运线路上有没有适合重卡的大功率充换电设施。

这也是《推动新能源重卡规模化应用实施方案》的核心原因。

方案提出,到2030年,新能源重卡渗透率达到40%,保有量突破160万辆;重点地区固定线路短倒运输电动化比例超过80%;支持并引导建设重卡充换电站3000个左右。

这些目标很具体。

40%渗透率,对应市场规模。

160万辆保有量,对应存量替换。

3000个充换电站,对应基础设施短板。

中国新能源重卡下一阶段,不是简单“多卖车”。

而是把车、路、能、站、场景一起补齐。

结语:谁能帮车队赚钱,谁就有主动权

新能源重卡的竞争,已经变了。

美国保护工厂,但保护解决不了成本和补能。

欧洲守住规则,但规则不能自动变成市场。

中国跑出了规模,也跑出了账本,但还要补充换电、残值、电池寿命、售后和跨区域干线运营能力。

过去,欧美靠标准、法规、品牌和技术定义商用车产业规则。

现在,中国正在靠规模、成本、供应链、电力底座和真实运营场景,把新能源重卡从“政策方向”推成“市场现实”。

下一阶段,比的不是谁更会讲零排放故事。

而是谁能让车队少花钱、多出勤、少担风险。

从这个角度看,中国已经先跨过最难的一步:

让新能源重卡从展台,走进账本。(文|高李敏 图|卡车之家)