【卡车之家 原创】轻卡市场从不缺榜单,但统计维度不同,看到的市场位置也不一样。集团口径能够反映企业轻卡业务的总体规模,却会把旗下不同品牌和产品线合并在一起,具体产品线获得了多少终端选择,反而不容易看清。

卡车之家将2026年上半年全国交强险数据拆分至单一轻卡产品线后发现,在柴油轻卡载货车市场,重汽HOWO轻卡累计上险25005辆,以15.6%的份额位居第一。

福田奥铃以17391辆排名第二,时代汽车以16001辆排名第三。HOWO比奥铃多7614辆,领先43.8%,市场份额高出约4.7个百分点。

拆到具体产品线,HOWO排在首位

本次统计依据交强险数据库中的公告号及对应厂家信息,对重汽HOWO轻卡、福田奥铃、时代汽车、江淮骏铃、福田欧马可等产品线分别归类。

2026年1—6月,全国柴油轻卡载货车累计上险160777辆,HOWO占比接近六分之一。

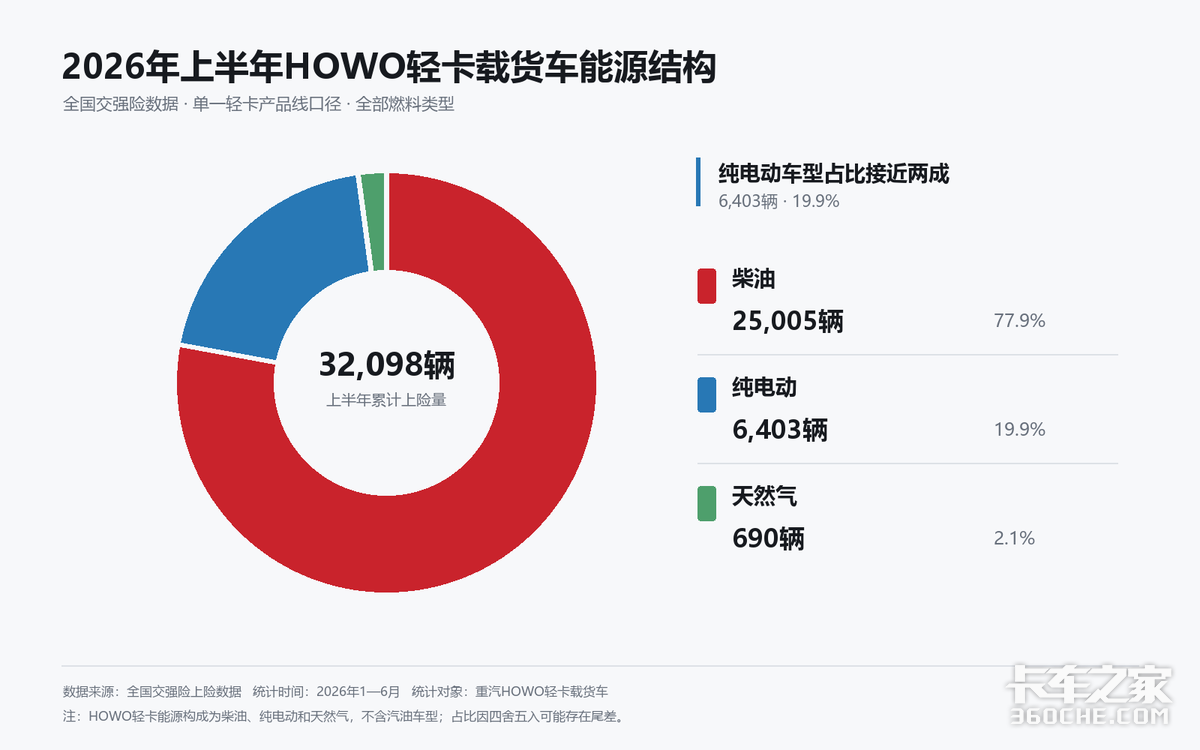

将范围扩大至全部燃料类型,HOWO轻卡仍排在首位:累计上险32098辆,市场份额12.1%,比第二位奥铃多7038辆。

其中,柴油车型25005辆、纯电动车型6403辆、天然气车型690辆,纯电动车型占19.9%。柴油仍是HOWO轻卡的基本盘,但新能源已经贡献接近五分之一的上险量。

并且如果将统计范围扩大到全部燃料类型的话,就会发现HOWO轻卡上半年累计上险量达到了惊人的32098辆。

同样位居单一轻卡产品线首位,市场份额为12.1%,且领先第二位福田奥铃7038辆。

让我们从能源构成上看,HOWO轻卡三万多辆的上险车中,柴油车型为25005辆,纯电动车型为6403辆,天然气车型为690辆。

并且纯电动车型占HOWO轻卡全部上险量的19.9%,接近了五分之一的占比,这也显示着新能源渗透率正在稳步上升。

我们通过柴油和全部燃料类型两个口径统计都得出了相同的排名结果,这显示着重汽HOWO轻卡在单一品牌上的确有着极强的实力。

两年半数据:并非一次阶段性冲高

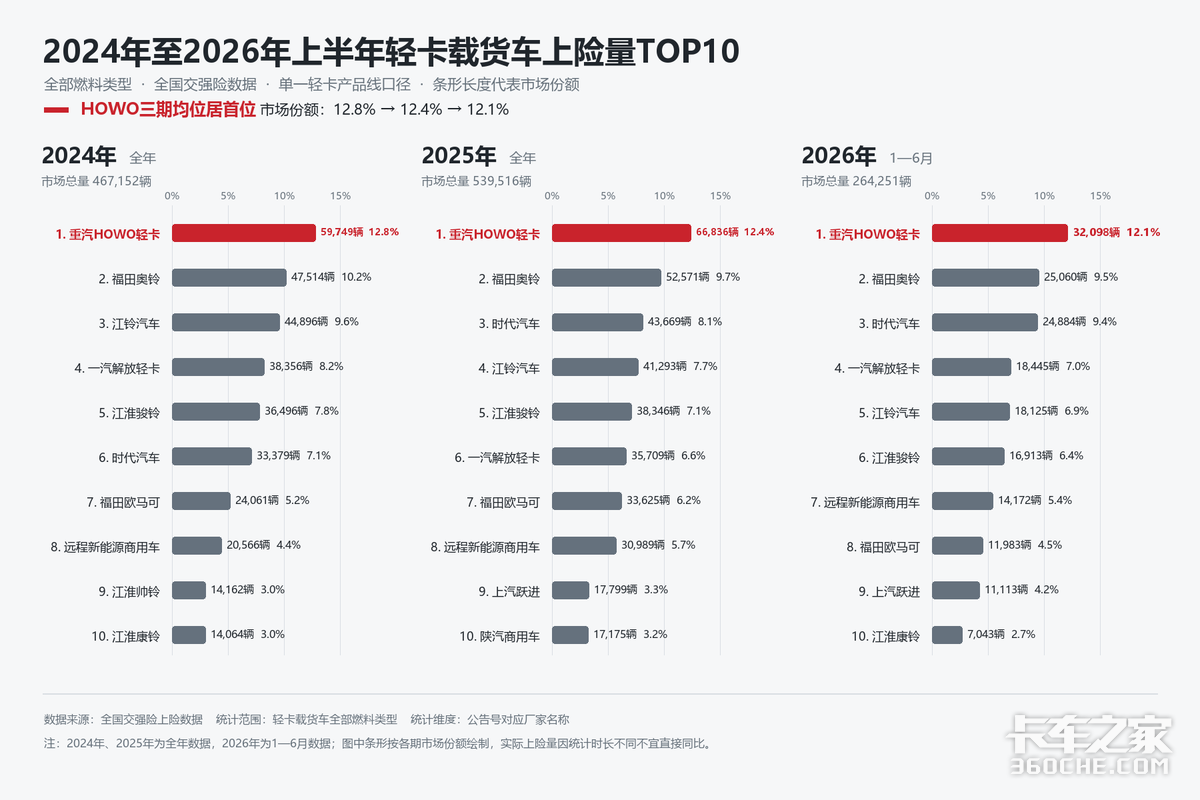

值得注意的是,如果我们将时间轴向前延伸观察,就会发现HOWO轻卡的单一产品线领先并非2026年上半年才出现。

早在2024年,HOWO轻卡就已经在全部燃料类型轻卡载货车中上险59749辆,以12.8%的份额位居首位。

同年,HOWO轻卡柴油轻卡上险57775辆,以16.1%的份额位居首位。

并且2025年,HOWO轻卡依然延续着迅猛的势头,它全部燃料类型的上险量增至了66836辆,柴油轻卡上险58240辆。

两项排名仍然保持第一,都是远超第二的数据。

进入2026年上半年,HOWO轻卡在全部燃料类型和柴油轻卡两个口径下继续居首。

由此看,单一产品线口径呈现出的并非一次阶段性冲高,而是从2024年延续至2026年上半年的市场能力。

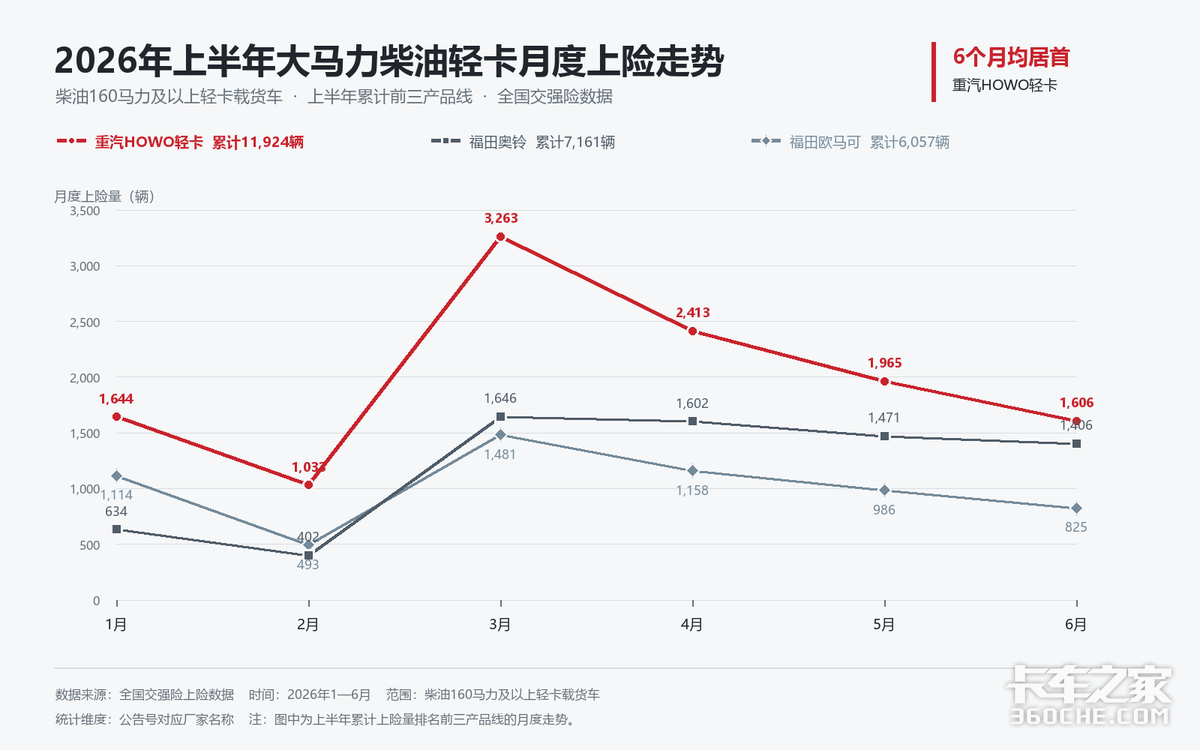

大马力产品,接近一半柴油车超过160马力

产品结构提供了另一条观察线索。2026年上半年,HOWO轻卡160马力及以上柴油车型上险11924辆,占其柴油轻卡上险量的47.7%。

在全国同类市场中,HOWO的市场份额达到22.4%,比第二位奥铃多4763辆,并在1—6月连续6个月居首。

对于货物较重、坡道较多或者时效要求较高的用户,动力储备会影响起步、爬坡和途中效率。

HOWO部分悍将、统帅及统帅PRO 4米2车型已经覆盖190马力和200马力。接近一半的上险占比说明,其终端规模并非主要来自低功率车型,也承接了一批较强动力需求。

用户选择:品牌记忆还要靠运营表现续上

一名HOWO统帅T5车主的经历,呈现了数据背后的一次具体选择。

谈到为什么购买HOWO,这名车主说:“家里面人以前买的就是这个牌子,再加上品牌口碑挺好。”

他已经记不清家里此前使用的是哪款车型,只知道是HOWO。到了自己买车时,家庭过去的用车经历让HOWO自然进入了备选范围。

这名车主目前驾驶HOWO统帅T5,日常运输货物较重。车辆购入约两个月,已经行驶近一万公里。

按照他的估算,每公里油费约1.3至1.4元。

“油耗还可以,毕竟拉得多。维修还没修过,用着很方便、省心。”车主说。

不过,他也希望车辆的内饰塑料件进一步提升。

这次购车反映出商用车市场中一种常见的品牌积累方式,上一辆车留下的使用印象,会影响家人或者用户下一次选车。

新车的运营表现和产品细节,又会决定这份信任能否继续保留。

重新看见HOWO轻卡的位置

上险量不能概括一款车的全部价值,却记录了真实发生的购买和上牌,是观察终端市场选择的重要依据。

全国交强险数据显示,2026年1—6月,按照单一轻卡产品线统计,HOWO柴油轻卡累计上险25005辆,市场份额15.6%,位居第一。

扩大至全部燃料类型,HOWO轻卡累计上险32,098辆,市场份额12.1%,同样位居第一。

从2024年、2025年到2026年上半年,HOWO轻卡已经连续两年半保持单一轻卡产品线上险量首位。

当集团总量之外,一条具体产品线已经连续两年半获得最多终端选择,行业是否也该重新认识HOWO轻卡在轻卡市场中的真实位置?(文/陈溯)