2018年5月20日,据《物流一图》爆料称:安吉物流将入股天地华宇,成为第二大股东!!

随即,文章被发布者删除。

如果说爆料是真的,可以说这是继天地华宇传被圆通收入失败后再一次拥抱资本市场寻求突破,那么此次入股对华宇会带来怎样的影响,安吉物流收购华宇的动机又是什么?

据报道,其实早在2016年9月就有传安吉物流将入股华宇,之后又传圆通将入股华宇价格没谈拢,后圆通挖角华宇高管单干,华宇被收购传闻告一段落。

直到2017年5月,某物流公司对华宇进行尽职调查,而就在一年后2018年5月安吉物流计划正式入股天地华宇5亿,成为第二大股东!

▎一、对华宇的影响

谈到天地华宇,我们都知道天地华宇以前可是零担龙头企业,不过从13年开始走向下坡,5年时间从龙头地位一直滑到第9(运联传媒2018年排名),从近3年收入来看,相比新邦和佳吉,华宇下滑确实最为明显。随着快运市场的风云变化,以前的老牌物流企业发展越发困难,纷纷寻求“抱大腿”(其中新邦与顺丰合资快运公司顺心,佳吉也积极与跨越进行合作)而华宇最终接受安吉物流入股。

传统几家零担企业近3年收入情况

华宇这些年发展坎坷,从TNT时代的水土不服,巨额亏损,到中信管理层的拨乱反正,16年毛利转正,但之后又因为管理层、中信和圆通轰轰烈烈的三国杀。最终圆通收购华宇失败,挖角华宇高管自建快运,后华宇清理德邦系,中信再次接管,算是与圆通彻底闹掰,中信的冷眼旁观,待价而沽。华宇内部派系斗争频繁,这也是导致华宇内耗严重效率低的主要原因。

华宇重要事件

与圆通事件后,华宇引来新的管理团队。管理文化管理团队的多次变更,华宇这几年在泥潭中匍匐前进。或许这次成功牵手安吉,能给华宇带来全新的面貌。如安吉零部件物流业务或将向华宇输入业务。

那么安吉物流为何入股华宇,成为第二大股东?这要从安吉物流起网快运,以及安吉对物流的战略布局来看。

▎二、安吉为何选择华宇

1、快速起网借华宇突破

安吉的快运梦由来已久,作为汽车物流的领头羊,安吉的地位和体量(收入)相当于快运行业的德邦,遥遥领先行业后来者。安吉汽车物流业务属于物流细分市场,市场的规模依赖于汽车产业的发展,作为国内最大的合同物流企业的安吉汽车物流,2016年度营业额达188.7亿元,市占率30%预计2018达40%。

而由于汽车产业的高度集中,也带动了汽车物流的高度集中,安吉乐在其中,也享其中,依托上汽,他能不愁吃喝,但也是因为受到上汽制约,他无法获得突破,此次快运布局无疑使安吉物流的一大突破,目前安吉已形成8大业务,包括商用车及装备、口岸、零部件、信息技术、航运、海外、整车、快运。

安吉物流8大业务

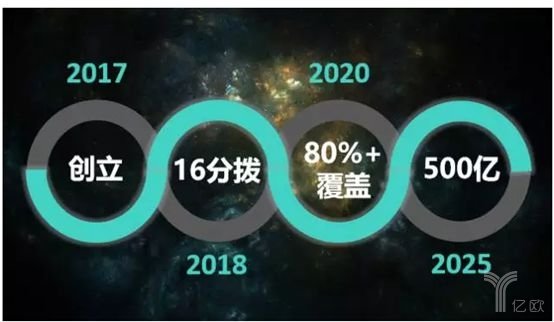

安吉在17年8月高调宣布进军快运行业,运作模式为拨中心直营+线路加盟,围绕产业园区,联合各地优质专线、城市配送合作伙伴、加盟商;并定下了安吉快运7年目标计划:

①2018年增网加点更多覆盖16城,此外在上海以外新建16个全国分拨转运中心,同步起网,形成货量对流,形成规模优势;

②2020年深入布局全国500万人口以上城市,覆盖80%的经济活跃区,建成53个大型分拨;

③2025年网络下沉至100万人口以上城市实现500亿既定目标。

安吉快运7年规划

2018年5月初,笔者了解到安吉快运仍处于内部储备阶段,网络发展不尽如人意,快运市场没有那么轻松。能快速起量的方法貌似只有借力并购一条路了,目前华宇目前网点2100家,覆盖55个城市,17年月均收入1.8亿。华宇的参与将极大提升安吉快运网络布局和收入水平。

2、公斤段契合

安吉快运定位为大票零担快运(150kg—3T),首先这与安吉零部件物流体系的单票公斤区间(300-450kg)非常吻合,该公斤段可以最大化发挥网络及资源的协调效应。且安吉快运自带合同物流基因,能够为企业客户提供定制化标准化产品,这是安吉快运区别于其它大票零担企业的最大特点与优势。

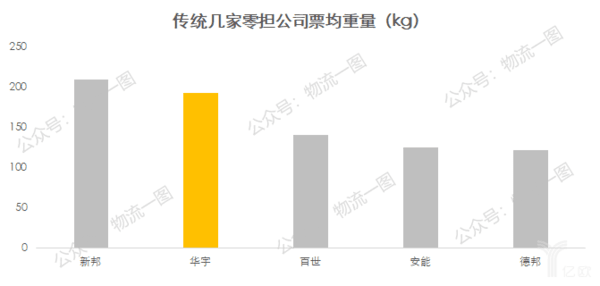

那么华宇的公斤段是否与安吉契合?首先从票均重量来看,华宇票均重量在200kg左右,而安能、百世、德邦则都在100-150kg之间,可见华宇的票均重量与安吉零部件物流体系的单票公斤区间(300-450kg)相对接近。

传统几家零担公司票均重量

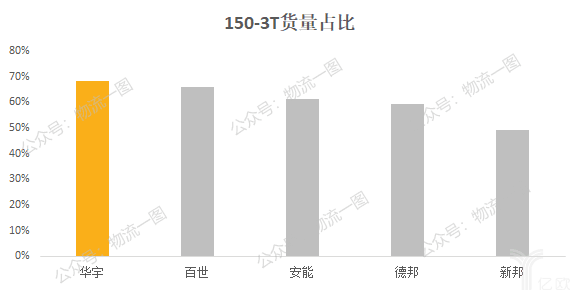

其次从公斤段分布来看,安吉快运定位150kg-3T,华宇在这部分的货量占比也高于其他几家,货量占比将近70%,而其他几家多在60%左右。因此从公斤段上来看,华宇与安吉快运契合度特殊相对较高的。

传统几家零担公司150kg-3T货量占比

综上,华宇都是安吉一个比较合适的选择,尤其是票均汇总来那个、业务公斤相对契合,安吉物流可借华宇快速形成全国快运网络,而华宇也可通过安吉物流引入新的业务增量,寻求新的突破。

▎三、传统物流为何落寞

其实传统物流企业被其他公司入股、收购、合资创公司的事件近一年时常发生,传统零担企业业务出现瓶颈并下滑,那么为什么传统直营基金的物流都或多或少遇到瓶颈,仅德邦上市并蓬勃发展?我认为有两个原因,第一是外部竞争环境变化,二是自身管理问题。

1、快运竞争环境变化

近两年快运市场可谓十分热闹,各类玩家悉数登场,可谓热闹,加盟新贵安能、百世发展迅速,成为头部企业;快递列强强势介入,其中韵达与中通快运发展势头强劲;以整合地区小霸王起家的壹米、整合专线的德坤增速也较为可观;互联网+的福佑、卡行;跨界的安吉、东宇;电商物流中京东和日日顺,都纷纷进入快运市场,这势必会对传统物流企业带来较大市场冲击。

2、自身管理问题

笔者认为自身管理问题是核心,这个跟成本和资本投入有关系,成本限制了利润,资本投入限制了长期发展,究其背后就是管理问题。自身建立不了高壁垒,就算竞争环境不变,以粗放的管理规模也做不大,而粗放管理导致货量到一定规模后边际成本有可能递增,成本增加带来盈利负担,能力壁垒不足,管理跟不上的话又没有变革的决心,也就是说规模效应的天花板来的特别快。

对比来看国外的物流公司,精细化运营能带来的效益是有很大潜力的,以OD为例,货量跟德邦差不多,却只有17000人,他们没有传送带也没有机器人,靠优质的服务来带来货量,靠标准化和数字化的管理来降低成本。中央控制系统、标准化托盘、电叉车、自动称重量法、货物尺寸标注、自动分配货台、驾驶室内人机网络等技术投资,使整个流程很顺畅,数字化程度非常高,就是运营做的好,也没啥战略。这个投入是值得的。

技术投资是非常必要的

总体来说,粗放的规模效应在零担物流行业是行不通的,零担物流公司的规模效应天花板很低,因为他是用人堆出来的。因此唯有精细化运营能带来的效益才能有很大潜力的,并在未来获得巨大收益。

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。