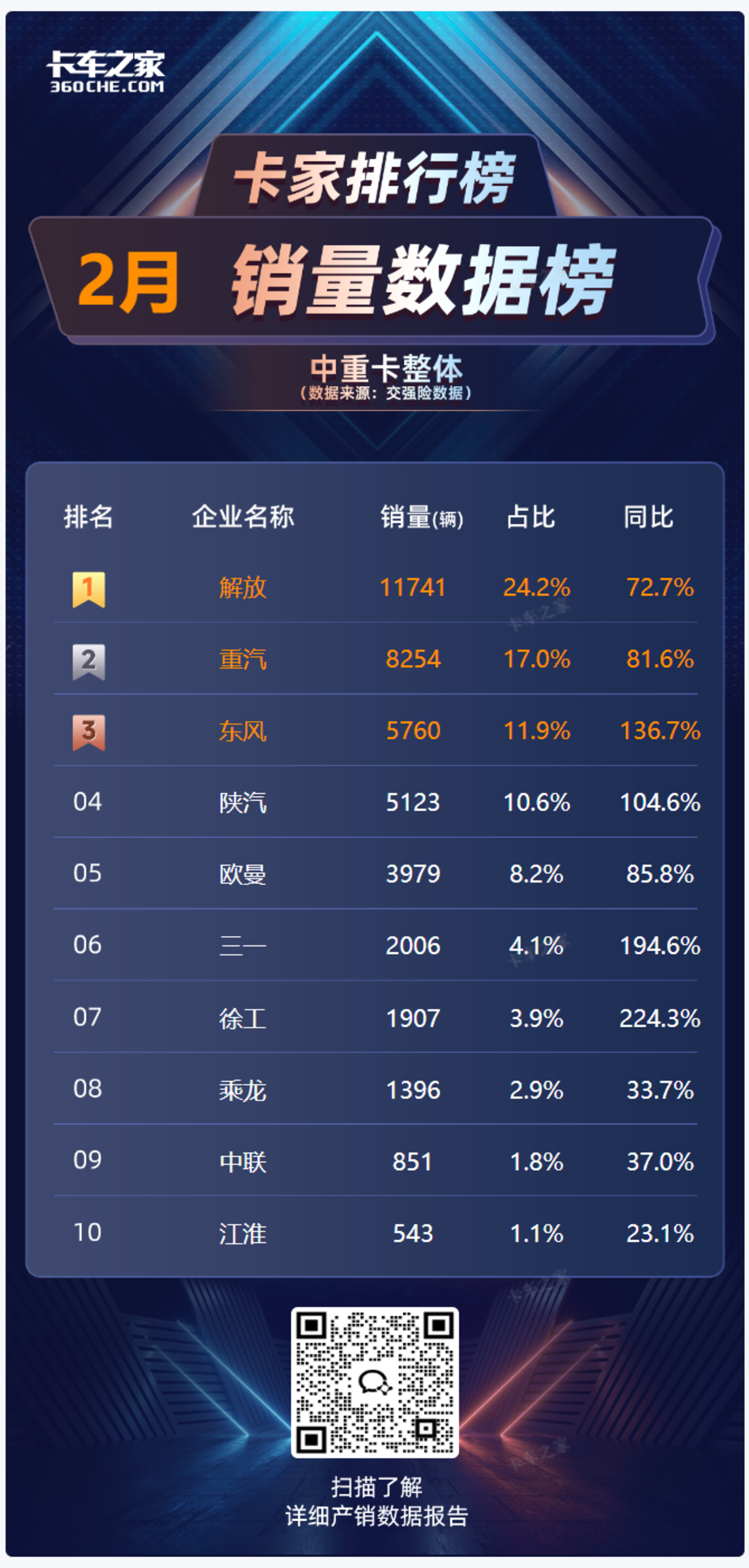

2025年2月,中重卡市场呈现“强者恒强”格局。解放以11,741辆销量(占比24.2%)领跑,同比增长72.7%;重汽(8,254辆,17.0%)和东风(5,760辆,11.9%)紧随其后,增速分别达81.6%和136.7%。陕汽、欧曼、三一、徐工等企业增速均超80%。(数据来源:保险数据;)

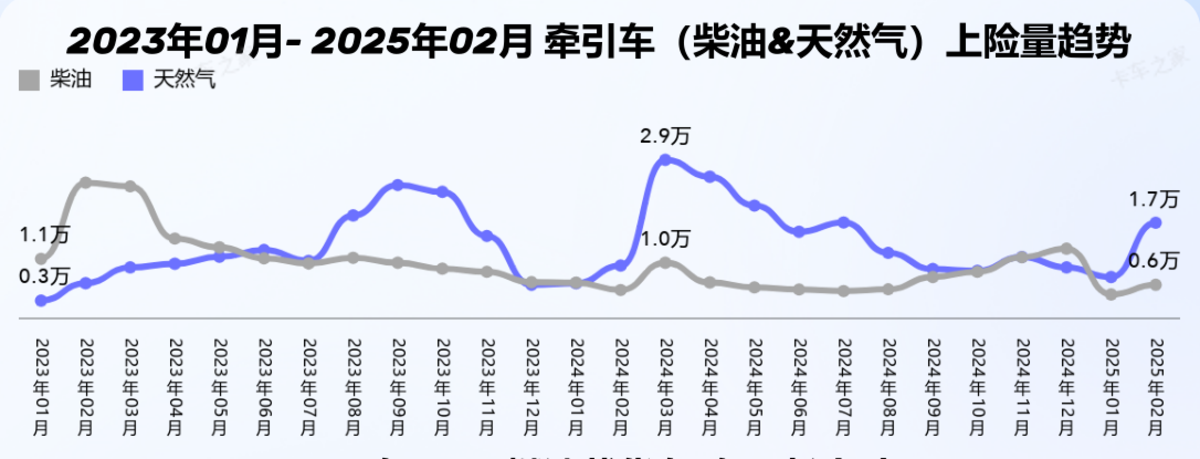

从2023年1月至2025年2月牵引车(柴油&天然气)上险量趋势看,市场呈现鲜明的结构性演变。柴油牵引车在2023年2月至3月达到峰值,随后波动下滑,2025年2月仅0.6万辆;天然气牵引车则呈阶段式上涨,增长韧性凸显。

近期,天然气已纳入国四淘汰补贴范围,这会进一步重塑牵引车市场格局。从需求端来看,补贴政策会刺激用户更换意愿,在报废旧车并购置新车时能获得经济支持,这将直接降低其购车成本,促使更多人选择天然气牵引车,推动天然气牵引车市场需求增长。

市场格局上,天然气牵引车市场份额预计会进一步扩大。结合之前天然气牵引车销量稳步上升的趋势,叠加补贴利好,未来其在牵引车市场中的占比可能持续升高,与柴油牵引车的竞争态势更加激烈。同时,品牌间的竞争也会加剧,各车企会通过提升产品质量、优化服务以及利用补贴优势来争夺市场份额,行业集中度可能发生变化。

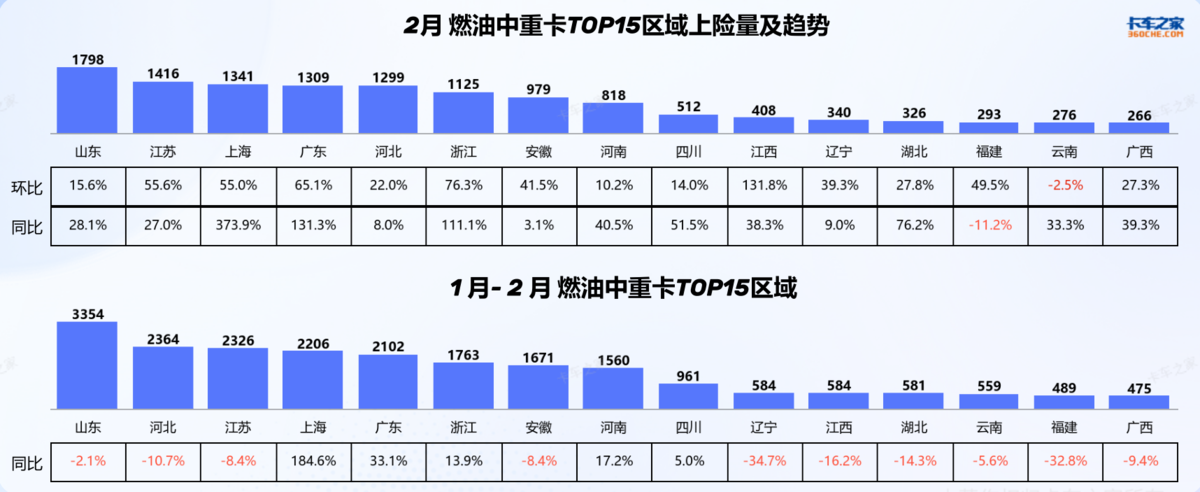

从2月燃油中重卡TOP15区域数据看,市场呈现“头部集聚、冷热不均”的鲜明特征。山东(1798辆)、江苏(1416辆)、上海(1341辆)稳居销量前三,构成核心增长极。其中,上海同比激增373.9%,广东(1309辆)同比增长131.3%,浙江(1125辆)同比增长 111.1%,折射出长三角、珠三角经济活跃区燃油车在逐渐回暖。

拉长时间线,1-2月累计数据更显区域分化:山东以3354辆保持总量领先,却同比微降2.1%;河北(2364辆)、江苏(2326辆)同比分别下滑10.7%、8.4%,传统大省需求有一定波动。而上海累计同比增长 184.6%,延续高增长态势,凸显了补贴政策对燃油市场的刺激。而辽宁(同比-34.7%)、福建(同比-32.8%)等区域,面临增长压力。

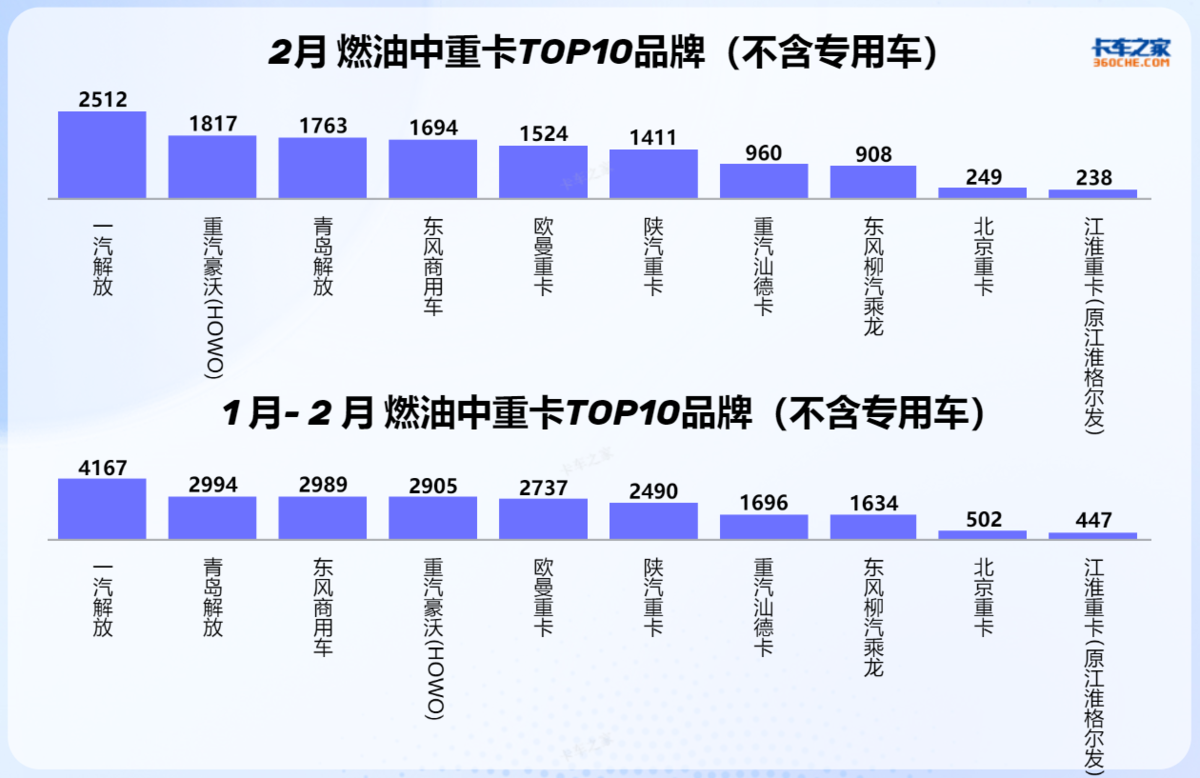

2月,燃油中重卡市场呈现头部品牌主导的竞争格局。一汽解放以2512辆销量领跑,重汽豪沃(1817辆)、青岛解放(1763辆)紧随其后;1-2月累计,一汽解放(4167辆)仍居榜首,青岛解放(2994辆)、东风商用车(2989辆)组成第二阵营,重汽豪沃(2905辆)等品牌紧紧跟随。

2025年2月,新能源重型货车市场呈现“头部领跑、全员激增”的竞争态势。三一以1479 辆(占比18.0%)拔得头筹,徐工、重汽紧随其后,三者合计份额超50%,头部集聚效应明显。所有上榜品牌同比增速均超100%,解放(1329.9%)、江淮(2320.0%)等品牌爆发式增长,折射出行业高速扩张的活力。

2025年2月,中重卡市场呈现结构性变革与“强者恒强”格局。解放等头部企业凭借品牌、技术及市场洞察力持续领跑,新能源领域亦表现抢眼。燃油车在长三角、珠三角显现韧性,但区域分化加剧;燃气车受益于运营成本优势,河北、河南成为核心市场,今年仍将保持高市场份额;新能源重卡则因政策支持实现爆发式增长,但补贴退坡后竞争力需提升。展望未来,能源转型、技术革新及区域差异化需求将推动行业洗牌。企业需聚焦技术创新、优化产品布局并强化服务体系,以应对市场竞争与绿色低碳趋势,在变革中抢占先机。