2025年2月商用车市场呈现显著分化特征,福田汽车以32,138 辆销量(占比15.17%)蝉联冠军,同比增长83.4%,展现出强劲增长势头。五菱汽车以31,018辆(14.64%)紧随其后,同比增幅45.3%。值得关注的是远程汽车,以7,819辆销量(3.69%)位列第九,同比激增148.4%,持续保持进攻态势。

TOP10企业合计占据71.67%的市场份额,行业集中度进一步提升。重汽(16,389辆,7.74%)、东风(15,777辆,7.45%)、解放(15,518辆,7.32%)形成第二梯队,同比增速均超过76%。(数据来源:保险数据,不含皮卡与交叉型乘用车。)

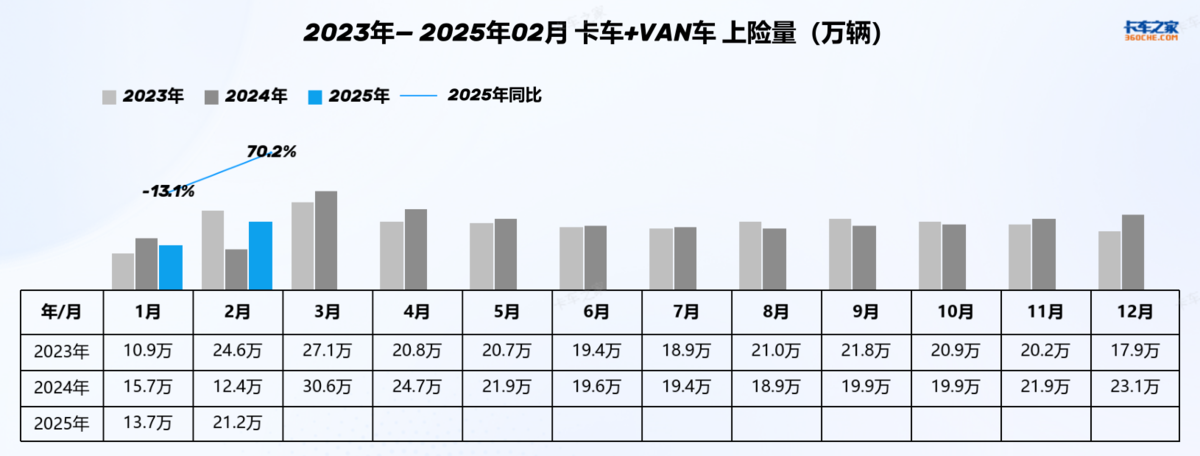

2025年1-2月商用车累计上险量呈增长趋势,这是春节后需求回补与政策刺激共同作用的结果。政策加速车辆更新,激活市场需求,推动行业向更高标准升级,为商用车市场长期发展注入核心动力,也为企业布局未来指明方向。

2025年2月中重卡上险量4.9万辆,环比增长42.1%,同比激增81.3%;年度累计上险量8.3万辆,同比增长35.2%。增长核心源于“国四淘汰补贴”政策加速老旧车辆更新。

2月,轻微卡上险量13.3万辆,环比增长57.3%,同比增长64.7%;年度累计21.7万辆,同比增长21.4%。今年,轻型货车同样享受“国四淘汰补贴”政策,在政策与市场双重驱动下,轻微卡将会走出更稳定的增长曲线,夯实商用车市场基础支撑地位。

2月,VAN车上险量3.0万辆,环比增长69.2%,同比增长78.7%;年度累计4.8万辆,同比增长17.1%。增长核心动力为新能源转型加速,城市配送对新能源车型路权、环保优势需求提升。

中重卡领域:新能源渗透率从2024年2月的7.7%快速提升至2025年2月的18.5%,天然气车型占比回到36%左右。分燃料类型趋势显示,新能源车型呈现逐月递增态势,天然气车型重回增长赛道。

2025年2月柴油轻卡销量4.7万辆,同比增长81.5%;1-2月累计8.0万辆,同比增长28.3%,柴油轻卡出现回暖迹象。目前部分地区已推出“国四轻型货车淘汰补贴政策”,今年会有更多区域跟进轻微型国四淘汰补贴政策,这也将刺激柴油轻卡销量回升。新能源轻卡方面,以往开年是新能源轻卡的淡季,但今年开年便出现高速增长,2月同比增长228.6%,累计增长121.5%。预计今年内新能源轻卡市场将会持续释放潜力并且销量逐月递增。

微卡新能源渗透率从2024年2月的6.5% 提升至2025年2月的13.5%。值得注意的是,汽油车份额从2024年2月的87.8%降至2025年2月的78.6%。虽然汽油微卡仍然是销售主力,但整体市场正在被新能源不断侵蚀。

2025年2月新能源VAN车占比回升至60.7%,销量1.8万辆。新能源在VAN车市场已逐渐取得了主导地位。这一趋势源于城市配送对新能源车型路权、环保优势的需求,叠加政策推广,使其成为城配物流首选,市场渗透加速。

2025年2月,商用车市场福田汽车夺冠,销量32,138辆,同比增长83.4%;五菱汽车次之,销量31,018辆,增长45.3%。TOP10企业占市场份额71.67%,行业集中度提升。中重卡上险量4.9万辆,同比增长81.3%;轻微卡13.3万辆,增长64.7%。商用车新能源渗透率在提升,VAN车新能源占比达60.7%,中重卡、轻微卡新能源也在稳步增长。政策刺激与市场需求推动2025年商用车向更高标准升级。