五月寒流:TOP5品牌遭遇集体下滑

2025年5月北斗数据显示,天然气TOP5品牌遭遇全线下跌:冠军一汽集团销量3033辆,同比暴跌49.9%,重汽集团同样腰斩(-49.9%),东风集团(-23.2%)、陕汽集团(-21.7%)、福田(-1.7%)均未能幸免。

更令人警惕的是,这种寒意已在累计数据中显现。1-5月,TOP5品牌出现"三降两升"的分化格局:

一汽(-27.3%)、重汽(-34.0%)、陕汽(-5.1%)仍在下降通道,而东风(+15.6%)、福田(+11.9%)则逆势上扬。这种分化的态势,揭示出深层市场变革正在发酵。

区域版图重构:西北市场回升

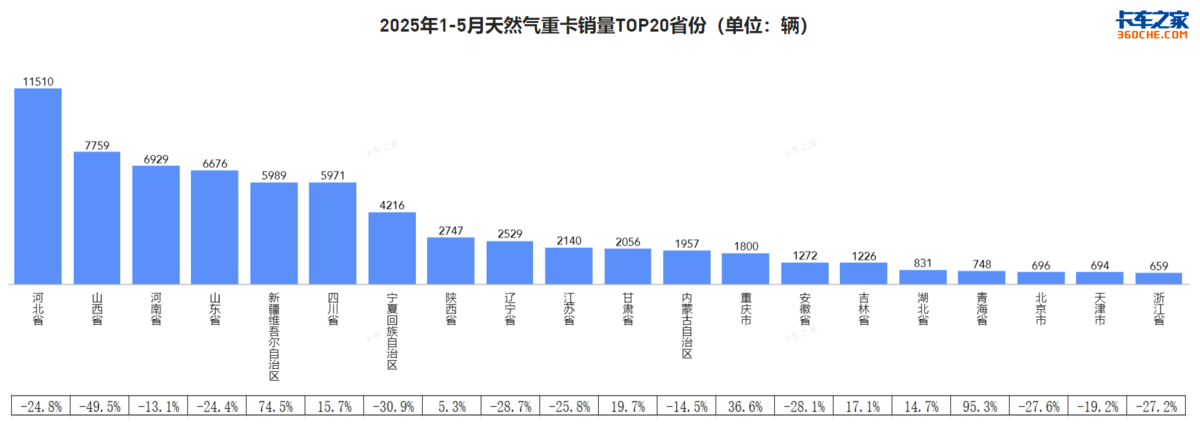

当我们把镜头转向省份销量数据,答案逐渐清晰。2025年前5月省份TOP20榜单显示,传统重镇普遍收缩:

河北(11510辆/-24.8%)、山西(7759辆/-49.5%)、山东(6676辆/-24.4%)等燃气重卡消费大省集体"失血"。

与之形成强烈反差的是,新疆以5989辆、74.5%的惊人增速跃居第五,甘肃(2056辆/+19.7%)、青海(748辆/+95.3%)等西北省份同样保持强劲态势。

这种"西进东退"的态势绝非偶然。气价区域差成为核心推手:2024年开启的气化南疆天然气管道工程,使新疆天然气供应量直接翻倍,相应气价持续走低。

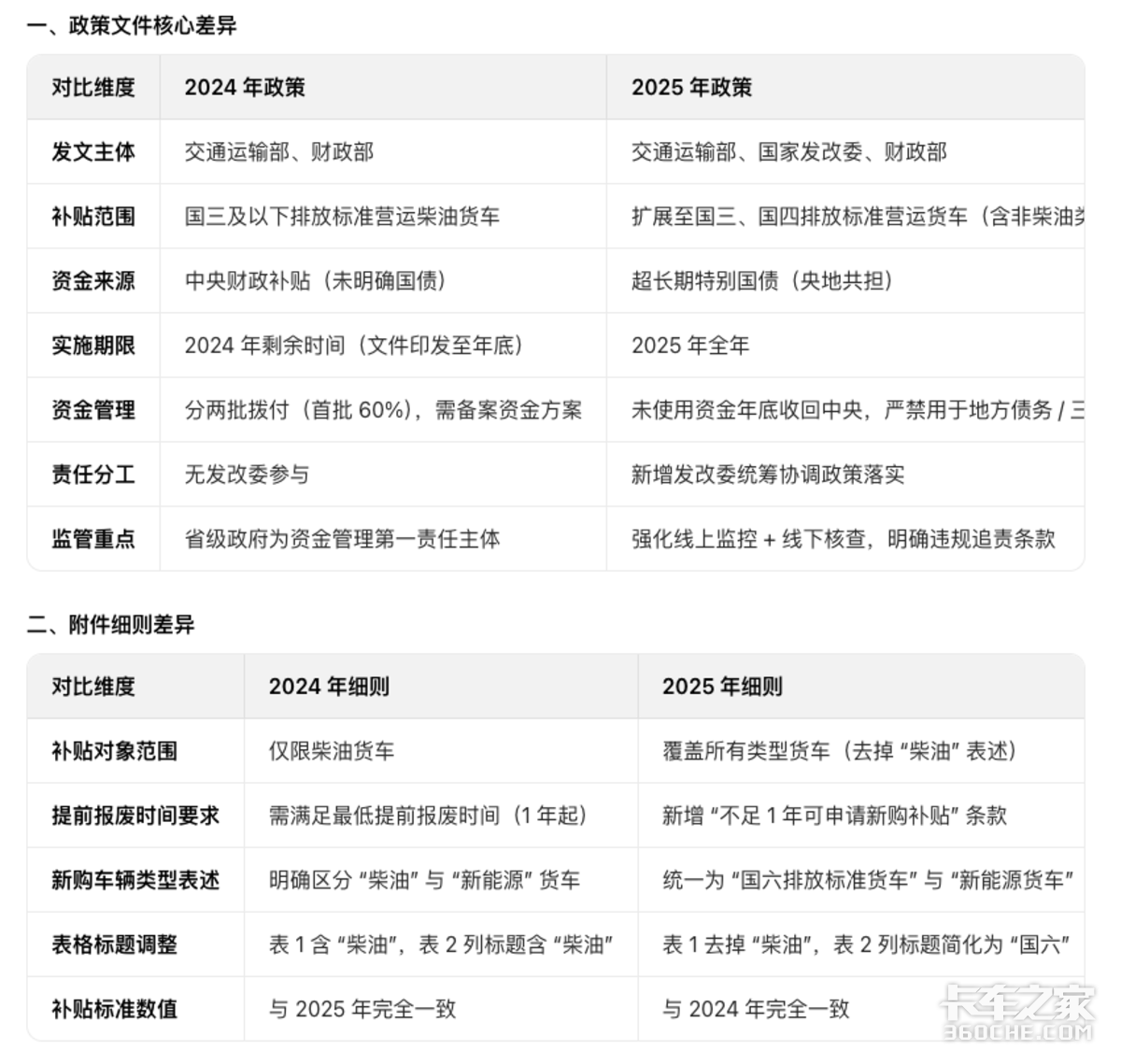

更为关键的是,2025年3月18日,交通运输部、国家发改委、财政部联合发布的《关于实施老旧营运货车报废更新的通知》明确将国四排放标准的营运货车纳入报废更新补贴范围,并且首次将天然气重卡纳入补贴体系。

当行业站在十字路口,结构性机会已然显现

西北市场将成必争之地:中吉乌铁路为西北区域带来增量需求;

场景定制化决定生死:煤炭短倒、港口集疏运、冷链物流等细分场景,催生差异化解决方案;

国四补贴带来新增量:今年报废及新购补贴都涵盖天然气中重卡,这将为市场带来新支点。

市场洗牌期往往蕴藏最大机遇。当头部企业在传统市场厮杀时,那些针对细分场景开发专属车型、布局超大马力车型以及气电混合技术的玩家,或许正在悄然绘制新的行业版图。