许昌5月轻卡103辆:福田25.2%居首,燃油占比74.8%

许昌5月轻卡销量是103辆,同比27.2%,但环比为-1.9%。也就是说,市场规模还在同比扩大,月度节奏却没有继续向上走。

核心观察

| 规模 | 许昌市5月销量103辆 | 同比27.2%,环比-1.9%;1-5月459辆。 |

| 格局 | CR3 63.0%,CR5 84.4% | 福田、重汽、解放、江淮构成主阵地。 |

| 头名 | 福田 26辆 | 份额25.2%,领先重汽6辆。 |

| 能源 | 燃油 77辆 | 占比74.8%,是当月最大结构。 |

市场怎么读

总量层面,许昌市5月轻卡销量103辆,同比27.2%,环比-1.9%;1-5月累计销量459辆,累计同比21.8%。

这组数据给出的信号比较清楚:年度累计仍保持增长,5月单月则更接近一个横向整理的月份。

从节奏看,103辆不是孤立存在的数字。

它一边支撑了1-5月459辆的累计规模,另一边也提示后续月份需要继续观察环比变化,尤其是在同比27.2%与环比-1.9%同时出现的情况下,市场的真实状态要同时看增量和月度衔接。

福田居首,福田、重汽、解放、江淮构成主力阵营

2026年5月品牌份额图

2026年5月当月品牌销量TOP10

| 排名 | 品牌 | 销量 (辆) | 份额 | 环比 | 同比 |

|---|---|---|---|---|---|

| 1 | 福田 | 26 | 25.2% | -13.3% | 333.3% |

| 2 | 重汽 | 20 | 19.4% | 5.3% | 53.8% |

| 3 | 解放 | 19 | 18.4% | 26.7% | 11.8% |

| 4 | 江淮 | 17 | 16.5% | -10.5% | -22.7% |

| 5 | 华神 | 5 | 4.9% | 66.7% | 无去年 |

| 6 | 东风 | 5 | 4.9% | 25.0% | -28.6% |

| 7 | 江铃 | 4 | 3.9% | 0.0% | 0.0% |

| 8 | 比亚迪 | 2 | 1.9% | 无上月 | 无去年 |

| 9 | 跃进 | 2 | 1.9% | 无上月 | 100.0% |

| 10 | 远程 | 2 | 1.9% | -60.0% | 无去年 |

品牌怎么读

品牌格局上,福田5月销量26辆,占比25.2%,排在第一;重汽20辆,占比19.4%,排在第二;解放19辆,占比18.4%,排在第三。

前三品牌CR3为63.0%,前五品牌CR5为84.4%,说明许昌轻卡5月销量主要集中在少数头部品牌之中。

累计榜的排序更有意思。1-5月福田累计108辆,占比23.5%,继续排在第一;江淮99辆,占比21.6%,排在第二,二者只差9辆。

单月里,江淮为17辆、16.5%,低于其累计份额21.6%,势能差为-5.1;重汽当月份额19.4%,高于累计份额16.3%,势能差为3.1。

这个变化说明,5月品牌排序不只是福田领先,重汽、解放对累计格局的影响也在变强。

2026年1-5月累计品牌销量TOP10

| 排名 | 品牌 | 累计销量 (辆) | 份额 | 同比 |

|---|---|---|---|---|

| 1 | 福田 | 108 | 23.5% | 103.8% |

| 2 | 江淮 | 99 | 21.6% | 11.2% |

| 3 | 解放 | 77 | 16.8% | 26.2% |

| 4 | 重汽 | 75 | 16.3% | -7.4% |

| 5 | 东风 | 23 | 5.0% | -14.8% |

| 6 | 江铃 | 19 | 4.1% | -5.0% |

| 7 | 飞碟 | 12 | 2.6% | -7.7% |

| 8 | 远程 | 10 | 2.2% | 150.0% |

| 9 | 华神 | 8 | 1.7% | 700.0% |

| 10 | 依维柯 | 6 | 1.3% | 100.0% |

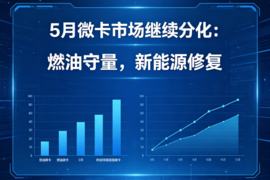

燃油占比74.8%,燃料结构分层清晰

燃料结构分布

能源怎么读

燃料结构方面,5月许昌轻卡仍以燃油为主。燃油销量77辆,占比74.8%;新能源25辆,占比24.3%;天然气1辆,占比1.0%。燃油领先新能源50.5个百分点,是当月最主要的能源类型。

新能源25辆、24.3%的占比也不低,已经构成许昌轻卡市场中明确的一块体量。天然气只有1辆、1.0%,更多是作为小份额变量存在。

后续如果燃油、新能源、天然气的占比继续变化,品牌份额的解释也要同步结合燃料结构来看。

高位数据待验证,份额变化看三条线

后面看什么

后续可以先看总量衔接。5月销量103辆,同比27.2%,环比-1.9%;1-5月累计459辆,累计同比21.8%。如果后面月份环比继续走弱,那么累计同比21.8%的延续性就需要重新审视。

第二个观察点是福田与江淮的累计差距。福田1-5月108辆、23.5%,江淮99辆、21.6%,两者相差9辆;但5月单月福田26辆,江淮17辆,单月差距也是9辆。

这个差距能否继续扩大,会影响累计第一的位置稳定性。

第三个观察点是重汽和解放的月度势能。重汽5月20辆、19.4%,势能差3.1;解放5月19辆、18.4%,势能差1.6。

它们当月份额均高于累计份额,如果这种状态延续,累计榜第三、第四之间的距离可能继续收窄。

综合判断

许昌5月轻卡市场的主要特征,是总量同比增长与环比小幅回落并存。

103辆、同比27.2%、环比-1.9%,叠加1-5月459辆、累计同比21.8%,说明市场并不弱,但节奏已经从单纯看增长转向看结构变化。

品牌端,福田单月26辆、25.2%排第一,累计108辆、23.5%也排第一,领先位置比较清晰。

但重汽20辆、解放19辆、江淮17辆之间距离很近,CR3达到63.0%、CR5达到84.4%,意味着头部集中度高,同时头部内部的月度排序仍有变化空间。

燃料端,燃油77辆、74.8%仍是主线,新能源25辆、24.3%已经形成可观体量,天然气1辆、1.0%占比较小。

接下来观察许昌轻卡,不宜只盯总销量,还要把福田与江淮的累计差距、重汽和解放的当月份额,以及燃油和新能源的占比变化放在一起看。