【卡车之家 原创】中汽协数据显示,2026年1-6月,商用车产销分别完成227.2万辆和229.7万辆,同比分别增长8.2%和8.3%。

传统轻卡仍是商用车市场的重要组成部分

不过,拆开国内销量、出口和新能源商用车后可以看到,这轮增长并不是国内需求全面放量,而是国内市场低位修复、出口保持高增,新能源商用车快速提升占比共同形成的结果。

商用车总量增长,国内市场仍偏弱

6月,商用车销量40.9万辆,同比增长10.7%;1-6月累计销量229.7万辆,同比增长8.3%。同期,商用车国内销量163.3万辆,同比增长0.8%;6月国内销量27.6万辆,同比下降0.9%。

总量增长与国内市场表现之间存在明显差异。判断商用车市场,不能只看总销量,还要看增长来自国内还是海外。

2026年6月商用车产销分别完成38.7万辆和40.9万辆。图源:中汽协会数据

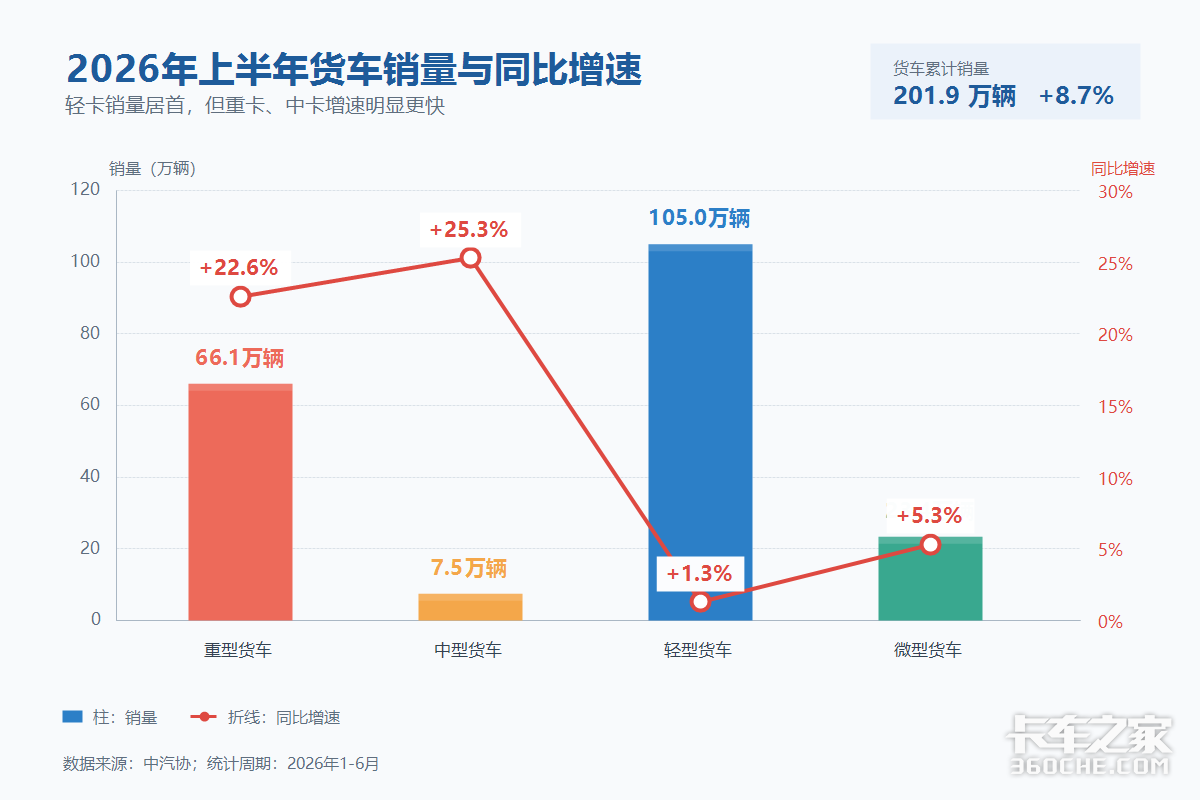

货车仍是大盘核心,重卡增速更快

上半年货车销量201.9万辆,同比增长8.7%。其中,重型货车销量66.1万辆,同比增长22.6%;中型货车销量7.5万辆,同比增长25.3%;轻型货车销量105万辆,同比增长1.3%;微型货车销量23.4万辆,同比增长5.3%。

按同比增速看,重卡和中卡明显强于轻卡,商用车增长并不是所有细分车型同步回升。

重卡表现可能与出口、工程运输、能源运输、车辆更新和新能源替代等因素有关,但各因素的具体贡献,还需要结合企业、区域和终端数据核对。轻卡虽然体量最大,但增速较低,说明城市配送和短途运输需求仍未全面放量。

出口成为总量增长的重要支撑

6月商用车出口13.3万辆,同比增长46.7%;1-6月出口66.4万辆,同比增长32.5%。其中,货车上半年出口57.8万辆,同比增长34.5%,客车出口8.6万辆,同比增长20.4%。

相比出口,商用车国内销量上半年只增长0.8%。因此,上半年商用车更像是“国内市场修复加出口扩张”的组合。

出口能否持续,还要看海外法规、售后网络、备件供应、金融支持和渠道建设,也不能直接等同于国内卡友经营状况改善。

2026年1-6月商用车出口66.4万辆,同比增长32.5%。图源:中汽协会数据

新能源商用车正在改变市场结构

中汽协数据图示显示,2026年1-6月新能源商用车总销量54.9万辆,同比增长36.6%;其中,国内销量49.6万辆,同比增长40.2%。6月新能源商用车国内销量11.3万辆,同比增长61.0%。

占比变化更值得关注:6月新能源商用车国内销量占商用车国内销量40.9%,1-6月占比达到30.4%。这说明新能源商用车已经从补充性产品,进入影响商用车市场结构的阶段。

新能源商用车出口6月为1.3万辆,同比增长60.9%;1-6月为5.4万辆,同比增长9.9%。从销量规模看,国内仍是新能源商用车的主要市场。

新能源最终要回到运营账

新能源商用车能否继续放量,不能只看政策和补贴,还要看车辆能否稳定出勤、补能是否方便、全生命周期成本能否算过来。

港口、矿山、钢厂、园区短倒、城市配送和环卫等线路固定、运营频次高的场景,更容易率先完成新能源替代。

电价、换电效率、维修成本、车辆残值和路权政策,都会影响购车决策。政策可以推动车辆进入市场,但能不能持续使用,最终仍要由运营收益验证。

商用车进入结构调整阶段

上半年商用车市场确实在增长,但增长并不均匀。出口让总量表现更好,重卡和中卡拉动货车增长,新能源商用车则快速提升国内市场占比。

接下来,行业要观察出口能否持续、重卡需求是否有真实运输场景支撑,以及新能源车辆能否在更多场景中跑出稳定收益。商用车竞争也将从单纯扩大销量,转向海外渠道、场景化产品和全生命周期服务。

数据来源:中汽协会数据《产业运行|2026年6月汽车工业产销情况》