圆通速递当前估值较低,源自于市场对其盈利波动性的趋势外推。随着公司Q3盈利改善的确认与增长的持续,我们预计当下是圆通速递估值修复新周期的起点。

▎过去:遭遇逆境,砥砺前行

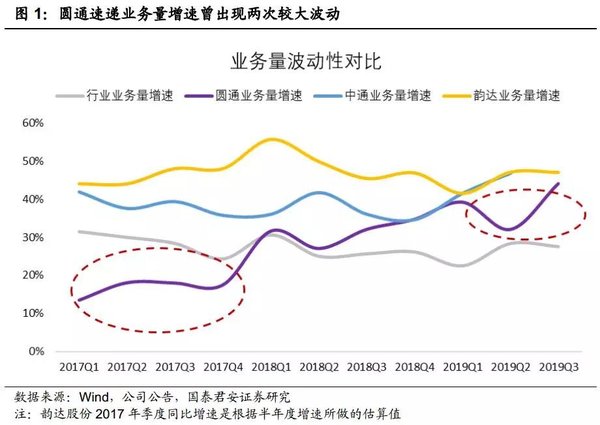

圆通速递业务量现处于行业第三,资产实力雄厚。近三年,圆通增长的道路遭遇逆境,经历了一些波动。波动来自网络、成本、管理三方面的原因。正是由于增长的波动性较高,圆通速递的估值距行业前两名存在显著差异。

1.增长经历波动

2017年以来,圆通速递业务量增速经历了两次波动。第一次波动出现在2017年,圆通业务量增速曾低于行业增速,下降幅度较大,持续一年时间;第二次波动出现在2019年二季度,圆通正处于2018年以来的增速修复过程中,这次波动幅度较小,业务量增速仍高于行业增速,持续时间缩短为一个季度。

相比之下,快递行业第一、二名龙头企业中通与韵达过去三年的业务量增速更为稳定,持续显著高于行业增速。

2.波动的三个来源

圆通速递过去三年的两次波动主要原因来自三方面:1. 加盟网络稳定性问题;2. 成本精细化管理理念问题;3. 职业经理人制度探索周期。

(1)加盟网络稳定性问题

2017年初,圆通北京花园桥等网点陆续被报道快件积压、加盟商跑路的问题。加盟网络个别网点出现问题,经媒体的报道,影响了网络整体的稳定性印象,对圆通速递整体的获客产生了负面影响。2017年公司业务量增速从2016年的47%降至14%。

(2)成本精细化管理理念问题

网络稳定性的问题源自于网点生存压力,而网点的生存能力又受到公司总部提供的基础设施及成本控制能力的影响。

2017年,快递行业增速从2016年的51%降至28%。行业增速的下行对快递企业的精细化管理能力提出了更高的要求。圆通速递在2016年上市后,积极探索多元化发展,在主业上忽视了精细化管理能力的建设。在2017年的竞争中,公司成本劣势凸显,给加盟商带来了较大的经营压力。

(3)职业经理人制度探索周期

2016年上市后,圆通速递率先开启职业经理人制度探索,公司先后从UPS、顺丰、中外运、德邦等公司引进高管,尝试建立职业经理人团队。但加盟制快递作为一种中国快递行业特有的模式创新,具有独特的组织制度和文化特征。

来自于直营制快递企业的职业经理人与加盟制生态文化需要一定的磨合周期。在这个过程中,高管的更替与政策的变化,加大了公司业务量增速的波动性。

3.波动影响估值

以2019年上半年数据来比较,圆通速递业务量较第二名韵达低11%,较第一名中通低29%;扣非利润较韵达低30%,较中通低65%;但市值较韵达低52%,较中通低70%。圆通速递作为行业第三名,与行业前两名的基本面差异小于估值差异。

估值反应的是市场基于当下对未来形成的预期,市场对未来的预期往往来自于对历史规律的总结。圆通速递过去三年增速高波动性的特征导致市场对其未来增速稳定性存在怀疑,这是圆通当下相对低估值的主要原因。

▎当下:变革见成效,修复新起点

2017-2019年,是圆通速递的变革期。在此期间,一方面行业增速维持在25%以上,增量博弈的外部环境为圆通的变革提供了时间窗口;另一方面,公司在遇到问题后进行反思与学习,不断尝试追赶,重拾市场份额。目前,公司在三大问题上,都获得了显著的成效。

结合圆通速递三季度的基本面情况,我们认为,未来圆通速递的增速稳定性或将逐步提升,当下或是圆通速递估值修复的新起点。

1.加盟网络稳定性提升

网络稳定性实际上是各加盟商网络都会面临的问题,解决这个问题的关键在于如何建立一套事后处理机制,一旦个别加盟商出现问题,可以马上补救,保持网络稳定性。

网络扁平化是提高网络稳定性的一套可行解决方案,其原理是将加盟商层级缩减、规模划小,由总部直接对接多数小加盟商。行业排名靠前的中通与韵达率先开启了网络扁平化的示范,圆通自2017年起,开始进行网络扁平化。截至2018年,圆通速递加盟商数量从2016年的2593家增长至3604家。

按照单加盟商年平均业务量来计算,至2018年底,圆通速递的单加盟商平均业务量已低于中通、韵达、申通,圆通速递的加盟商网络已经成为CR4中最为扁平化的网络。

此外,针对一线城市房租高、派件成本高的加盟商痛点,圆通速递还率先建立了城配中心和建包中心。城配中心是公司在靠近核心城市主城区建设的,兼具快件的出港操作和转运功能,可将快件直接分拣至终端门店或业务员的城市共享操作中心。

建包中心是公司在快件集中且小件占比较高的部分区域,为解决加盟商或末端网点建包能力有限的难题,为辐射范围内加盟商或末端网点提供高效集约化建包服务的共享操作中心。

截至2019年上半年,圆通共有自营城配中心5个,自营及加盟建包中心43个。城配中心与建包中心的逐渐扩张,将进一步降低加盟商的成本压力。

2.成本精细化管理上台阶

加盟制快递的总部成本,主要来自干线运输与转运中心操作成本。2017年,圆通成本未精细化管理主要体现三方面:1. 转运中心自动化进程落后;2. 运输车辆自有率较低;3. 运营12架飞机推高了运输成本。

针对这三个问题,圆通速递在2017年之后分别采取了相应变革。

转运中心自动化方面。2018年公司开始加大自动化设备投入,截至2019年上半年末,圆通共投入60套自动化分拣设备。虽然距离行业领先公司109套的自动化规模尚有差异,但已实现了从无到有的快速推进;

运输车辆方面。截至2019年上半年末,公司共有自有车辆1572辆。运输设备原值从2017年的3.1亿增加至10.9亿元。同时公司通过共建模式与承运商重新梳理车辆管理细节,优化运输成本。

飞机创收方面。引进飞机是圆通速递为未来快递差异化竞争所做的战略投入。但在当前加盟制快递的竞争环境下,飞机较高的运营成本对圆通的利润形成每年约2亿元左右的拖累。为了减轻飞机对成本的影响,公司一方面不再增加机队规模,另一方面,自2018年底,开放航空对外创收,以减轻当前成本压力。

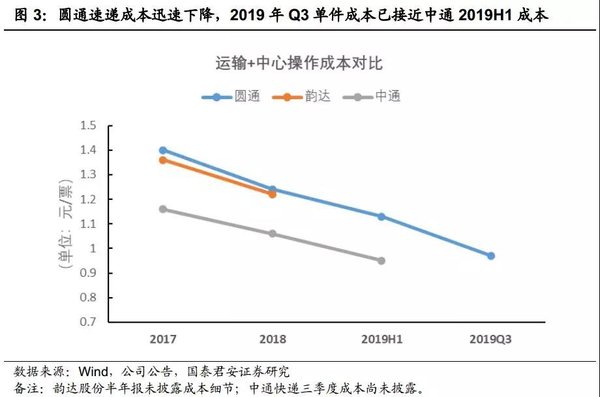

通过公司的变革措施,我们观察到圆通速递的成本自2017年以来持续下降,2018年成本已与韵达接近,且在2019年三季度进一步扩大了成本下降幅度,圆通速递三季度单件成本几乎与中通快递上半年单件成本持平。

3.职业经理人制度基本搭建完毕

2019年4月,公司公告聘任潘水苗先生担任公司总裁,聘任闻杭平先生担任副总裁。公司董事长喻总不再担任总裁。至此,公司的职业经理人制度基本搭建完毕。

潘总曾任职于云锋新创,对快递行业有自上而下的投资经验;闻总曾先后担任圆通天津分公司总经理,华中管理区总经理,华南管理区总经理,浙江省区总经理,对快递行业有自下而上的实践经验。

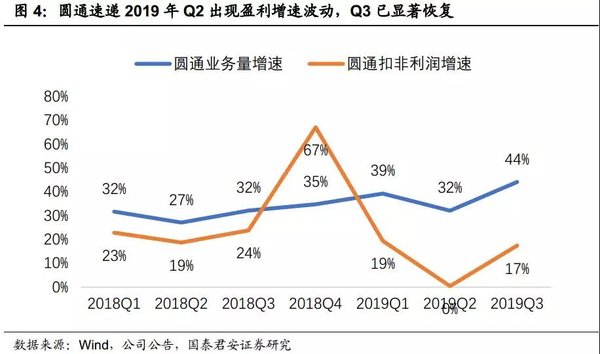

虽然圆通在二季度的高管变更与战略调整中又一次出现了增速的波动,但在新任管理层的新战略执行之后,公司三季度增速便出现了显著的回升。同时,在新任管理层提出的服务质量领先战略下,圆通速递在业务量增速回升的同时,服务质量也显著提升,菜鸟指数持续排名行业前三。

▎维持目标价,重申增持

2019年三季度,公司利润增长相较于二季度有显著恢复,符合我们预期。但2019年,公司子公司圆通速递国际受宏观经济影响,利润贡献下降,且公司可转债到目前为止转股数量较少,增加了财务成本。

同时,公司二季度战略调整出现了短期波动。虽然我们对公司四季度利润增长较为乐观,但考虑以上三个因素,我们下调公司盈利预测至0.76/0.87/0.97元(上次预测0.81/0.93/1.05元)。

但与此同时,我们观察到公司网络稳定性提升、成本下降显著、职业经理人制度搭建完毕,我们预计公司未来一年增速稳定性有望提升,当下有望成为圆通速递估值修复新周期的起点。

圆通速递A股可比公司2019年平均估值21.3倍,我们按照2019年21倍的PE估值计算,维持圆通速递目标价16.00元的目标价,重申“增持”评级。

▎风险因素

1.行业增速骤变

我们尚未能找到快递行业增速的准确预测方法,行业增速存在向上或向下超预期的可能性。对于圆通快递而言,份额回升之前,行业增速若骤然下行,将在加剧的竞争中处于劣势。

2.网点出现不稳定因素

站在外部分析者的角度,加盟制快递中加盟商的经营状况,较难观察和预测。虽然各企业都已经配备了专门负责网点管理的应急团队,但我们较难预判网点可能存在的不确定性,以及为整个网络带来的影响。

3.阿里与菜鸟

电商快递企业50%以上的业务量来自阿里巴巴平台,若阿里巴巴调整与个别快递企业的合作,将带来极大的影响。

4.商誉减值风险

圆通速递子公司圆通速递国际主要经营国际货代业务,2019年宏观经济波动带来国际货代业务的利润下降。该公司为圆通速递2017年收购的公司,若公司判断该公司未来盈利将长期低于预期,或对商誉提取减值,影响当期利润。