【卡车之家 原创】近日,9月卡车销量保险数据出炉,9月份卡车共计销售15.7万辆,环比下降38.7%,同比下降33.8%,1-9月份卡车共计销售184.1万辆,同比下降42.7%。(注:文中所列数据均为保险数据)

值得注意的是,四类细分车型中,9月,重型货车共计销售4.2万辆,环比增长2.5%,同比下降37.8%,同比下降趋势已逐渐放缓。

● 看数据 第三季度重卡销量同比降幅逐步放缓

从前9月重卡销量数据来看,仅有3月和6月两个月份销售数量突破5万辆,其中3月销量最好为5.5万辆,1月、5月、8月和9月销量位于4万辆区间,另外三个月份的销量仅为3万多辆。

从同比降幅来看,四月份降幅最高超过80%,第三季度降幅逐步放缓,其中8月份降幅最小不足30%,9月降幅为37.8%,仅高于8月。

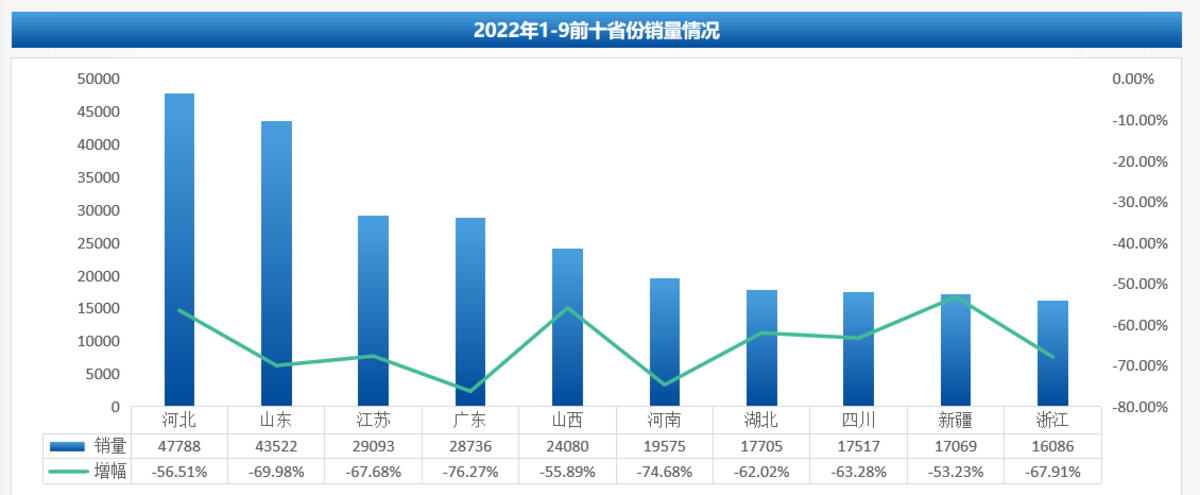

从各省市销量排名情况来看,1-9月累计销量中河北以47788辆的成绩从去年的第三名升至榜首,同比降幅为56.5%;山东从第一降至第二,同比降幅将近70%。前十名销量前十排名中,销量同比降幅均高于50%,其中广东省同比降幅最大,达到76.3%,排名从第二跌至第四,新疆维吾尔自治区降幅最小,排名从第十三名升至第九名。

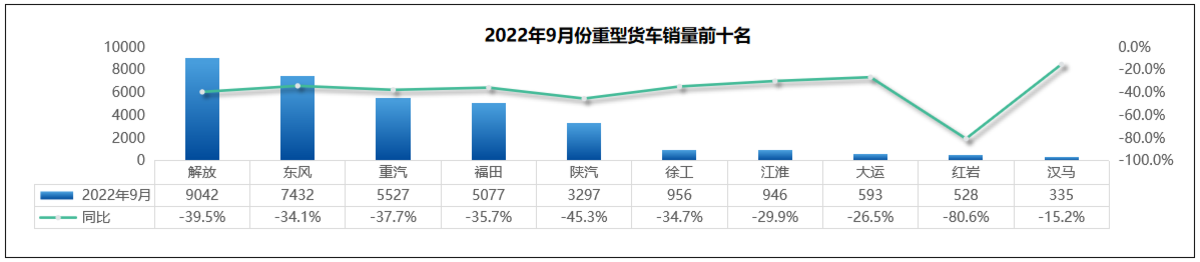

从品牌前十排名情况来看,9月单月销量中,解放以9042辆的成绩位居第一,东风和重汽位居第二第三名,前三甲之间销量差距较大,排名后五名的品牌销量均不足1000台。解放市场份额超过20%优势明显,东风、重汽、福田均超过10%,排名前五品牌销量占重卡当月整体销量的72.9%。

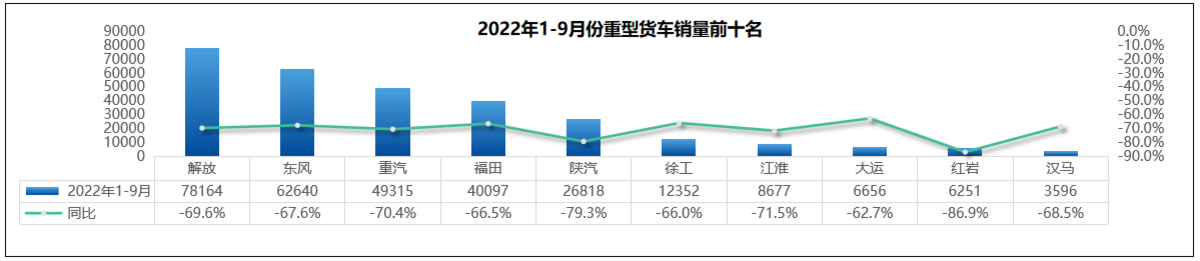

1-9月前十品牌销售成绩显示,解放累计销量7.8万辆稳居榜首,与去年同期相比下降69.6%,占市场销售总量的20.3%。仅解放和东风两家企业销量超5万台,另外五家品牌同比降幅大于整体市场,其中红岩同比降幅最大,达到86.9%;大运同比降幅最少为62.7%。

● 亮观点 四季度重卡市场或将持续回暖

据卡家研究院总监孔令强分析,第三季度重卡销量之所以能出现同比降幅放缓,主要有三点原因。

首先是政策支持作用逐渐显现,如基建投资逐渐加强落地、收费公路过路费降低、老旧车辆淘汰补贴、延续新能源车辆购置税减免等,这些政策刺激都有利于重卡市场回暖;其次为对比基数变化因素,2021年上半年重卡销量达到顶峰,7月切换国六后迅速降至冰点,这也是进入第三季度之后同比降幅减少的一大原因;另外今年上半年全国多地疫情严重,一定程度上抑制了生产与需求,这些需求在第三季度得到了释放。

谈及第四季度行业预期,孔令强认为重卡市场还存在很大变数,按照以往市场情况来看,双十一双十二的运输小高潮即将出现,重卡节能补贴政策或在四季度推出,这些对于第四季度的重卡销量来说会有一定的刺激作用。但大家同时也要看到,进入冬季疫情易出现反复,各地物流的限制政策不一,在一定程度上会影响重卡销量的回暖。

在他看来,如无重大利好政策和重大突发利空事件的影响,预计重卡四季度销量会在同比降幅维持在20%-40%的基础上缓慢回升。

另外,9月汽车产销数据新闻发布会上,中汽协也对当前的重卡销量做出解读。

中汽协认为,目前全国各地的基础设施项目正在抓紧启动实施,国家在房地产行业的保交楼方面也出台了各项政策,另外再加上四季度启动过路费减免、约谈货运平台稳定运价、油价略有下降小等多重因素的带动下,四季度的商用车市场或将得到重振,整体市场情况会好于第三季度。

● 编后语

9月重卡同比销量降幅减缓,有利于重卡行业从业者重拾信心,目前距离2022年结束仅剩三个月的时间,届时重卡市场将交出一份怎样的答卷,我们将持续关注。(文/张宏霞 图/卡车之家 数据来源:卡家研究院保险数据)