上一期的数据分析中,我们发现新能源重卡市场单月增长已超过8000辆,那么12月新能源重卡数据又有哪些新变化?我们将通过详细数据分析逐一解读。(注:文中新能源类型包含纯电动、燃料电池和混动,重卡定义为总质量≥14吨的重型卡车)

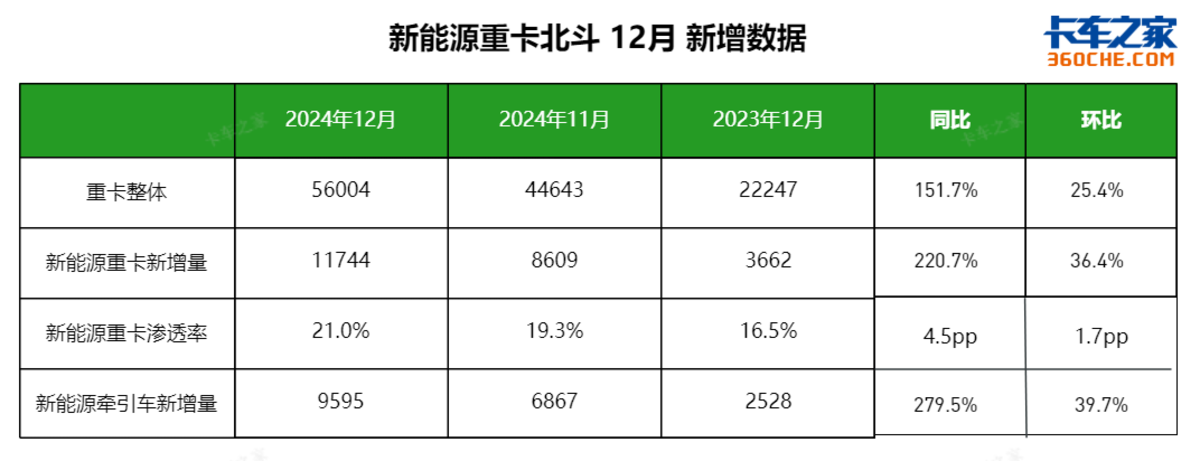

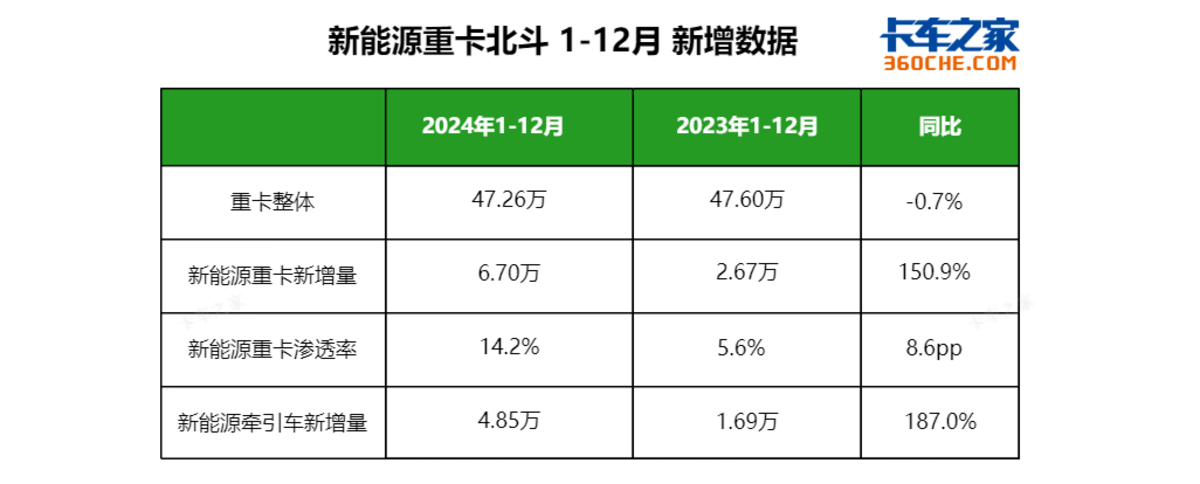

2024年12月,新能源重卡新增量达到11,744辆,同比大幅增长220.7%,环比增长36.4%。这一增长趋势在全年数据中也得到了体现,2024年1-12月新能源重卡新增量为6.70万辆,相比2023年的2.67万辆,同比增长150.9%。

新能源牵引车作为新能源重卡的一个重要细分市场,其增长同样显著。2024年12月,新能源牵引车新增量为9,595辆,同比增长279.5%,环比增长39.7%。全年数据方面,2024年1-12月新能源牵引车新增量为4.85万辆,相比2023年的1.69万辆,同比增长187.0%。

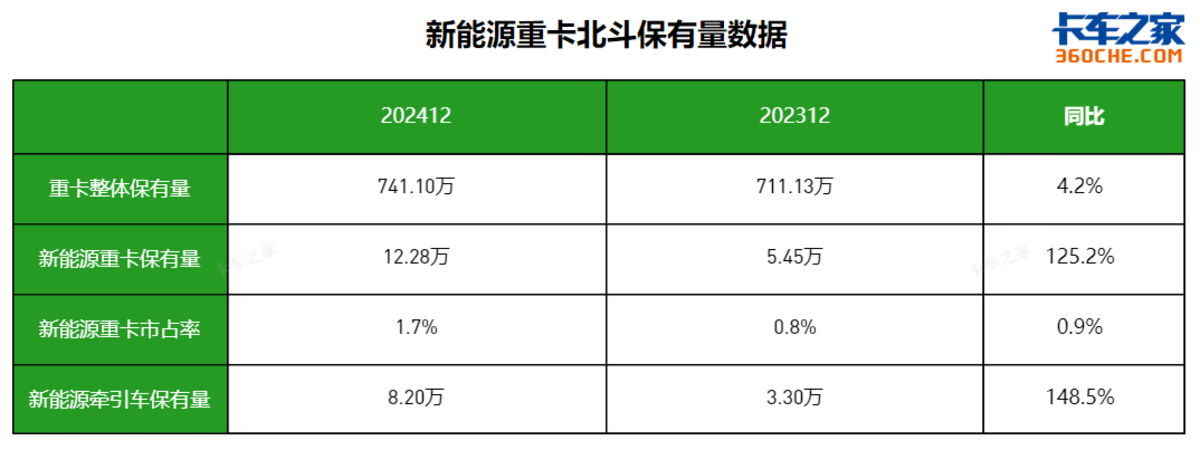

新能源重卡的保有量在2024年12月达到了12.28万辆,同比大幅增长125.2%。这一显著的增长率表明新能源重卡正在快速渗透市场。

新能源牵引车的保有量在2024年12月达到了8.20万辆,同比增长148.5%。这一增长率甚至超过了新能源重卡整体的增长率,显示出新能源牵引车在新能源重卡市场中的重要地位和快速增长的趋势。

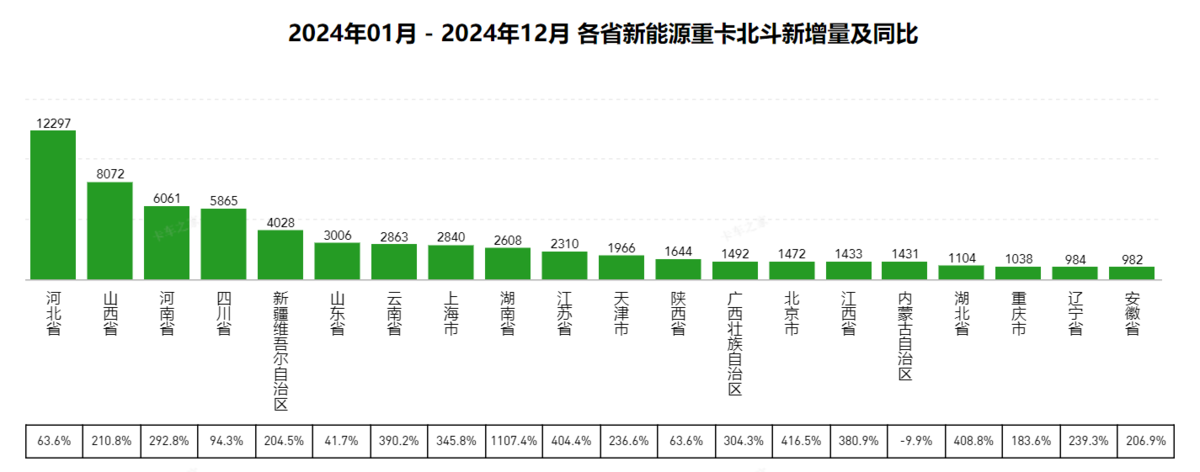

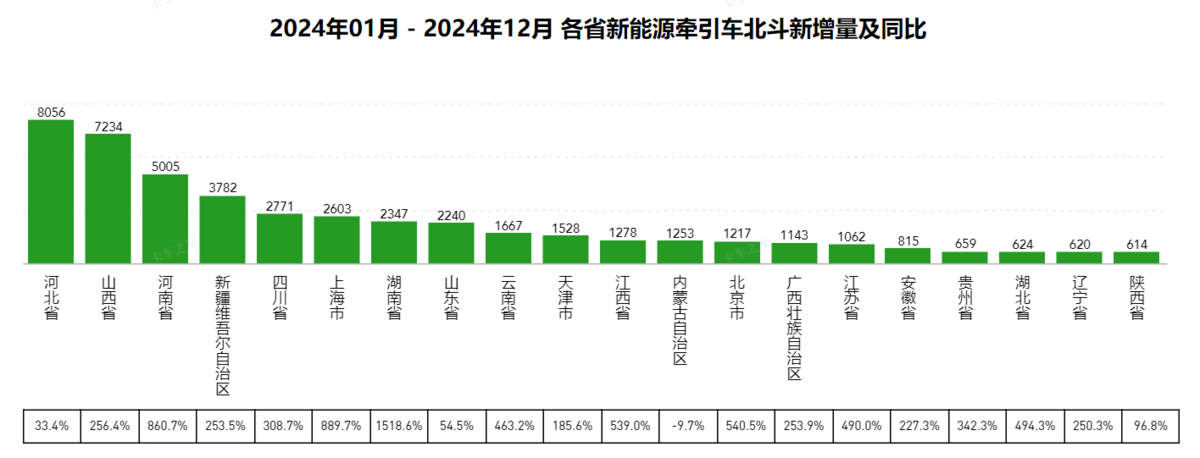

2024年新能源重卡和新能源牵引车市场在不同省份存在一定差异。河北省在两个领域都保持了较高的新增量,但增长率相对较低,这可能表明河北省新能源重卡市场已经达到了一定的成熟度。与此同时,山西、河南、新疆在新能源重卡和新能源牵引车两个领域的同比大增,追赶速度非常快,是2024年最有潜力的市场。

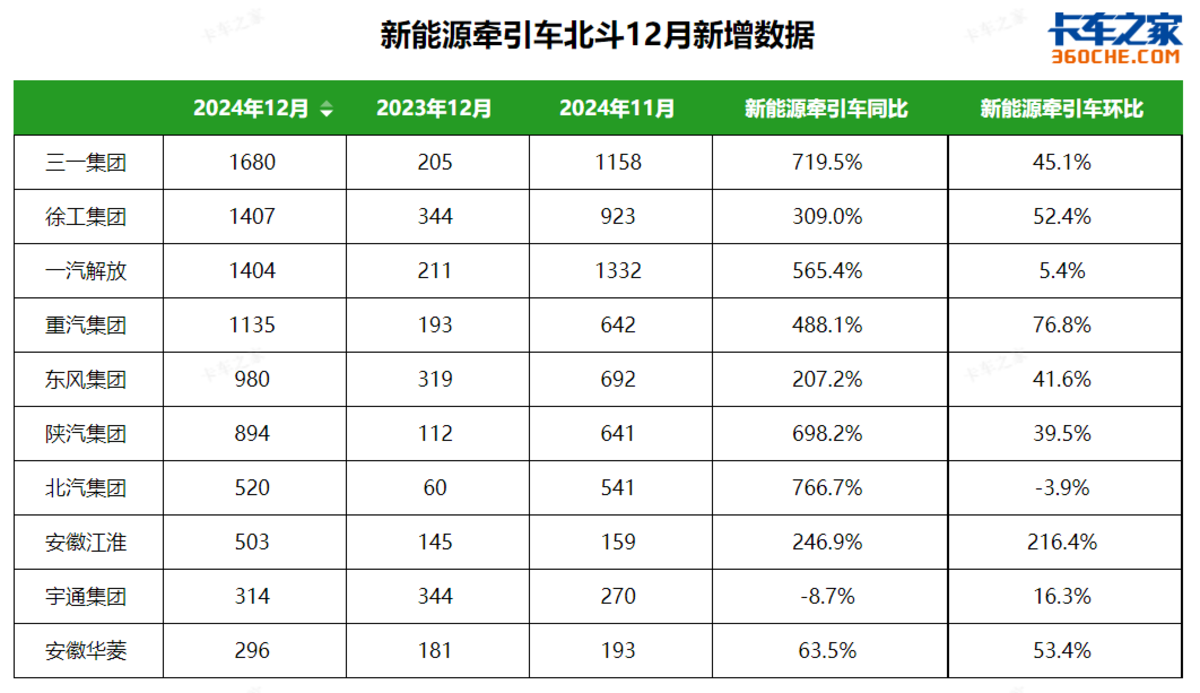

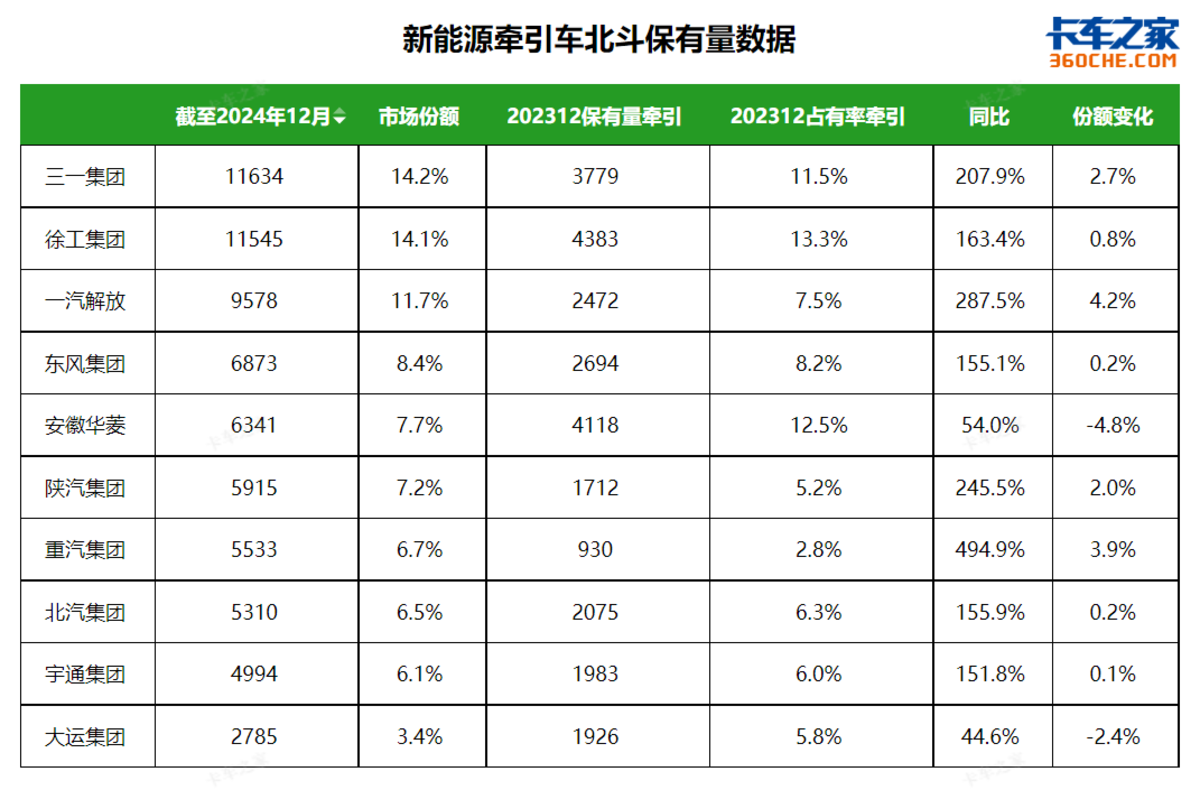

12月新能源重卡与新能源牵引车新增量前3名均为 三一集团、徐工集团和一汽解放。值得注意的是,北汽集团在两个领域都表现出了强劲的增长势头,同比增长率均最高,分别为780.8%和766.7%。另外,宇通集团在两个领域出现了负增长,需要引起企业的重视,可能需要重新评估其市场策略。

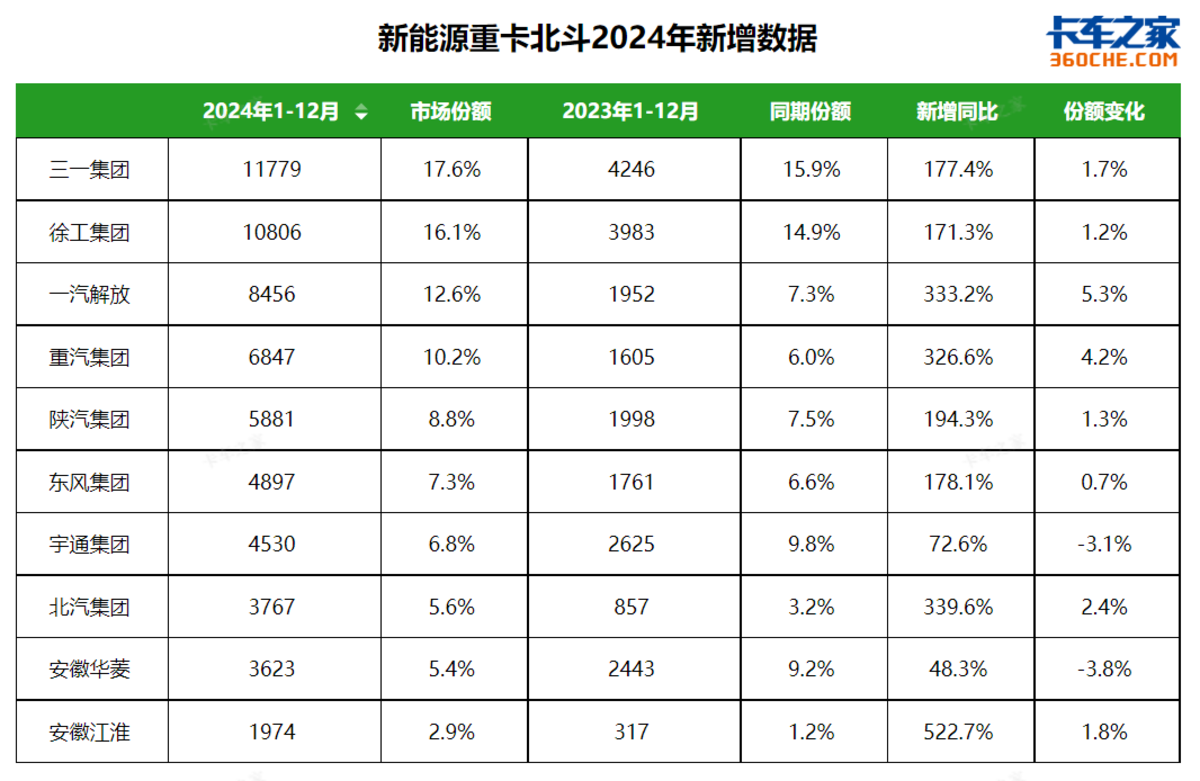

2024年,三一集团在新能源重卡市场占据了最大的市场份额,达到17.6%,并且同比增长177.4%,显示出强劲的增长势头。徐工集团和一汽解放紧随其后,市场份额分别为16.1%和12.6%,同比增长分别为171.3%和333.2%。

在市场份额变化方面,一汽解放和重汽集团的份额增长最为显著,分别增加了5.3%和4.2%。这表明这两家公司在新能源重卡市场的竞争力正在增强。

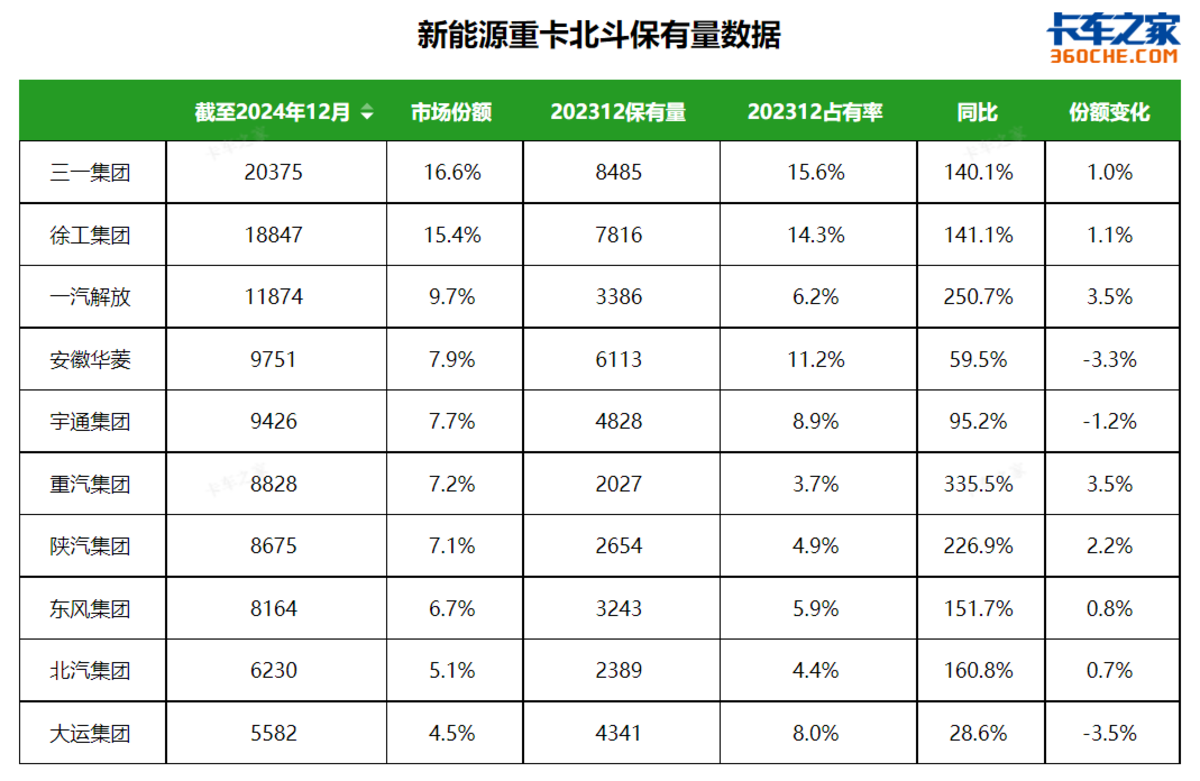

保有量方面,三一集团在新能源重卡市场的保有量最高,达到20,375辆,市场份额为16.6%,同比增长140.1%,份额增加了1.0%。徐工集团紧随其后,保有量为18,847辆,市场份额为15.4%,同比增长141.1%,份额增加了1.1%。

一汽解放和重汽集团在新能源重卡市场的份额增长最为显著,均增加了3.5%,保有量同比增长分别为250.7%和335.5%。这表明一汽解放和重汽集团等传统车企在新能源重卡市场的竞争力正在迅速提升。

2024年新能源重卡市场在政策支持、技术进步和市场需求的多重驱动下,展现出了强劲的增长势头。单月新增量突破万辆大关,全年累计新增量显著提升。

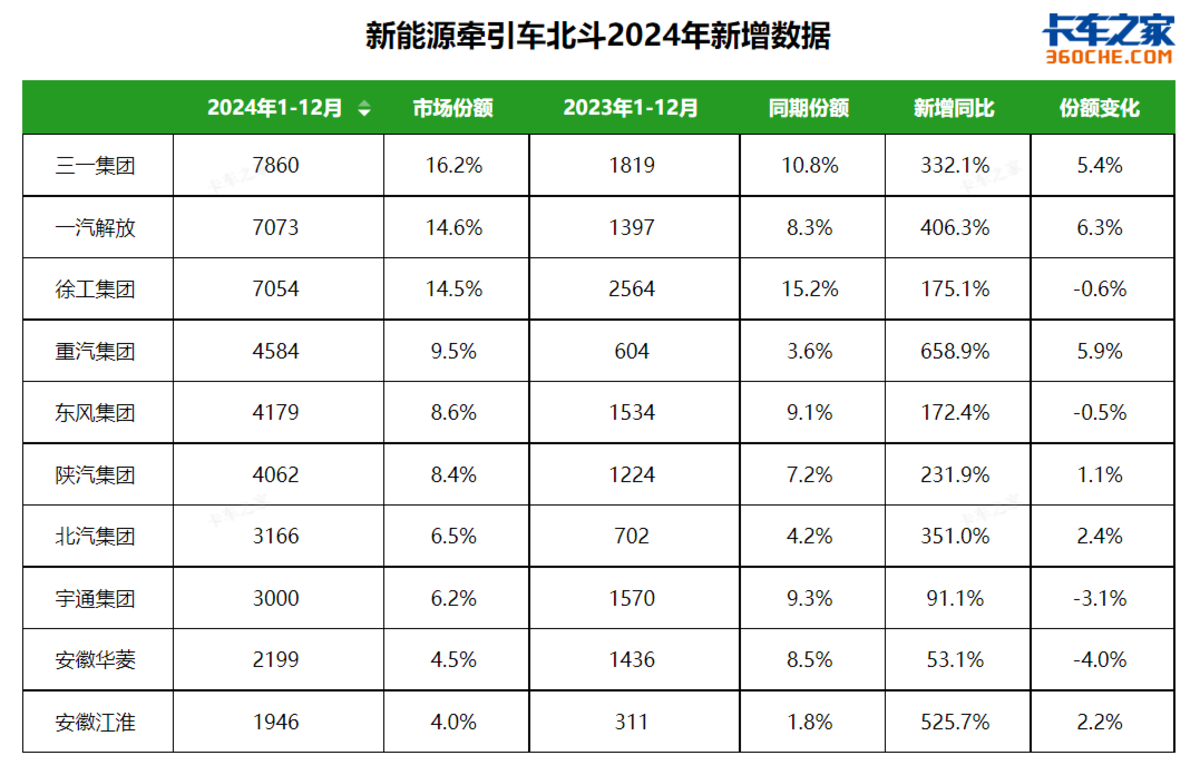

企业层面的竞争也愈发激烈,三一集团、徐工集团和一汽解放稳居前三,市场份额持续扩大。重汽集团、陕汽集团、东风集团和北汽集团的高速增长显示出传统车企在新能源领域的巨大潜力。

2024年,是新能源重卡市场发展的重要一年,不仅实现了量的突破,更在质的提升上迈出了坚实的步伐。在“两新政策“和”国四淘汰补贴政策“等有利政策的支持下,2025年新能源重卡市场必将进一步扩大。(数据来源:北斗数据)