【卡车之家 原创】以往聊到欧洲卡车,我们总觉得那是“老师傅”级别的存在。

奔驰、沃尔沃、斯堪尼亚、曼恩、达夫、依维柯、雷诺,“欧卡七雄”的名号在商用车圈里可是鼎鼎大名,那不只是车标,更是一套工业秩序。发动机、底盘、安全、排放、驾驶室、人机工程,欧洲人确实给全世界上过很多课。

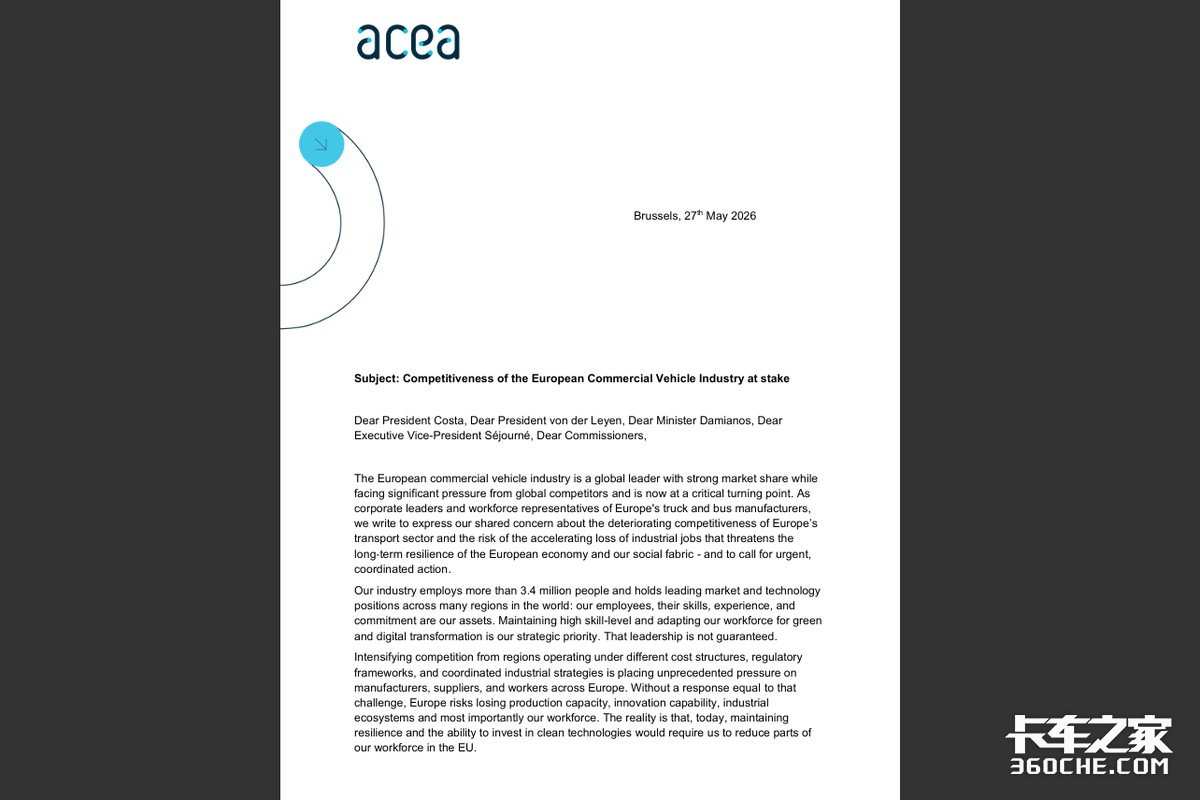

不过就在日前,ACEA(欧洲汽车制造商协会)牵头,欧洲多家卡、客车制造商高层和工人代表一起给欧盟写了一封“求救信”,信的主题很直接:欧洲商用车行业的竞争力,正在被动摇。信里有句话很刺眼:“如果没有与这一挑战相匹配的回应,欧洲将面临失去生产能力、创新能力、工业生态系统,尤其是劳动力的风险。”

三点诉求 背后都是一笔账

这封信提到了三件事。

图片为AI生成的原创概念配图 用于增强阅读体验

第一,重新审视重型车辆二氧化碳法规。

欧盟理事会2024年通过的新规要求,对重型车减碳目标定得很硬:二氧化碳排放到2030年降45%,到2035年降65%,到2040年降90%;城市公交到2035年实现新车100%零排放。

目标很明确,但行业担忧的是,市场条件没跟上,处罚却先来了。目前,欧洲车企已经拿出了不少零排放卡车和客车,但如果基础设施、市场需求、客户运营账本都跟不上,罚款只会推高成本、压缩投资,甚至加速去工业化。

图片为AI生成的概念配图

第二,加快公共充电、场站充电和氢气加注基础设施。

AFIR,也就是欧盟《替代燃料基础设施法规》,已经从2024年4月开始适用。里面早就提出了补能网络建设目标,比如氢气加注站在TEN-T泛欧交通网络上的最大间距为200公里。

但卡车不是乘用车,乘用车车主可以晚上回家充电,卡车每天跑的是账本:什么时候装货,哪里卸货,司机休息多久,车能不能准点,少拉一吨货值不值。信中把问题点破了:没有稳定、可用、便宜的补能网络,基础设施就会成为行业转型的瓶颈。

第三,制定一个统一的欧洲商用道路运输产业战略。

信里还提到,欧洲需要“紧急且协调一致的行动”。这个判断很关键,欧洲怕的不是单纯卖不动几辆车,而是怕政策、能源、制造、运输、工人技能各走各的,最后把一场产业升级,搞成一场产业流失。

欧洲难在哪:车有了 账没通

欧洲的问题,不是没有新能源卡车。

根据ACEA数据,2025年欧盟货车市场并不好过,卡车新注册量下降6.2%,至307460辆。其中重卡下降5.4%,电动卡车占比只有4.2%,只有公交车好一些,电动化占比达到23.8%。

这组数字说明一件事:政策已经跑到2030年了,但运输企业和市场似乎还停留在今天。

图片为AI生成的原创概念配图 用于增强阅读体验

IEA,也就是国际能源署,在《GlobalEV Outlook 2025》里说得更直接。2024年全球中重型电动卡车销量超过9万辆,同比增长近80%,但80%以上是在中国市场售出的。欧洲连续第二年卖出超过1万辆电动卡车,可整体进展仍谈不上快。

为什么?

因为卡车买来不是摆样子的,是拿来赚钱的。电动重卡购置成本高,补能时间、线路匹配、残值、载重、电价、充电桩利用率等,任何一项算不到位,车队老板都不敢轻易下单。举个例子,如果充电桩利用率从5%提高到30%,基础设施分摊成本可下降约80%。

说到底,新能源重卡不是一辆车的问题,而是一套系统的问题,这才是欧洲慌神的地方。

过去欧洲擅长的是“把车造到极致”。现在赛道变了,谁能把车、能源、基础设施、金融和运输场景一起组织起来,谁才有胜算。你造出一辆600公里续航的电动重卡,只是拿到了入场券;能不能让它在车队里赚钱,才是决赛题。

中国压力:不是便宜车 是系统效率

虽然这封信里没有点名中国,但中国的影子很难绕开,并且让欧洲“老师傅”们切身感受到了。

图片为AI生成的概念配图

IEA数据显示,中国在2024年拥有全球最多的电动重型车型,接近450款;欧洲约150款。中国近年来电动卡车销量实现翻倍增长,靠的不只是车企努力,还有电池成本、供应链规模、地方应用场景、换电和补能探索,以及产业政策的组合拳。

客车更明显。2024年中国出口电动客车超过15000辆,同比增长超过25%;宇通还被IEA提到,已连续三年成为欧洲最畅销电动客车品牌。

所以,欧洲对“中国车”还是有所忌惮的。如果只是怕价格,欧洲可以加关税;如果只是怕产品,欧洲可以收紧认证。但真正让它难受的是,中国商用车正在把制造成本、三电供应链、车型迭代和场景落地打包成一种新能力。

欧洲原来领先的是单车标准,现在对手卷的是系统效率。

启示:别只顾把车卖出去

这对中国商用车行业也不是一句“欧洲老爷们慌了”就能概括的喜剧。恰恰相反,这封信像一面镜子,它提醒我们,新能源商用车出海不能只靠低价和参数。

欧洲运输公司买车,不是买情怀,也不是买PPT,它买的是可靠交付、服务半径、配件体系、金融方案、残值预期和有规划的补能。

中国卡车要真正在欧洲站住,不能只把车开进港口,还要把服务、维修、金融、充电、合规和本地合作一起开进去。

更重要的是,别把国内的低价内卷带成海外的贸易把柄。中国优势如果只表现为“更便宜”,别人很容易把它翻译成“倾销”。如果能表现为“更高效率的运输系统”,才有机会变成长期壁垒。

结语

欧洲商用车这次不是不想脱碳,也不是突然保守。它是在说:别只给我终点线,也给我路、补能站、修理厂和能赚钱的账本。这句话,中国商用车行业也该听。因为下一轮商用车竞争,赢的不是最会喊零排放的人,也不是最会造卡车的人。而是谁能让一辆零排放卡车每天跑在路上,还能让车队老板、司机、工厂和社会都算得来账。

“老师傅”慌了神,“学生”也别只顾着笑,鹿死谁手,犹未可知。