【卡车之家 原创】人有人险,车有车险,货物也有货物险。然而尽管货物险的投保与每一个卡车司机的直接利益息息相关,但是能够真正了解货物险的人却少之又少。

为了更好的了解卡友们对于货物险的认知,我们对不同的卡友进行调研,发现主要有以下四种情况。

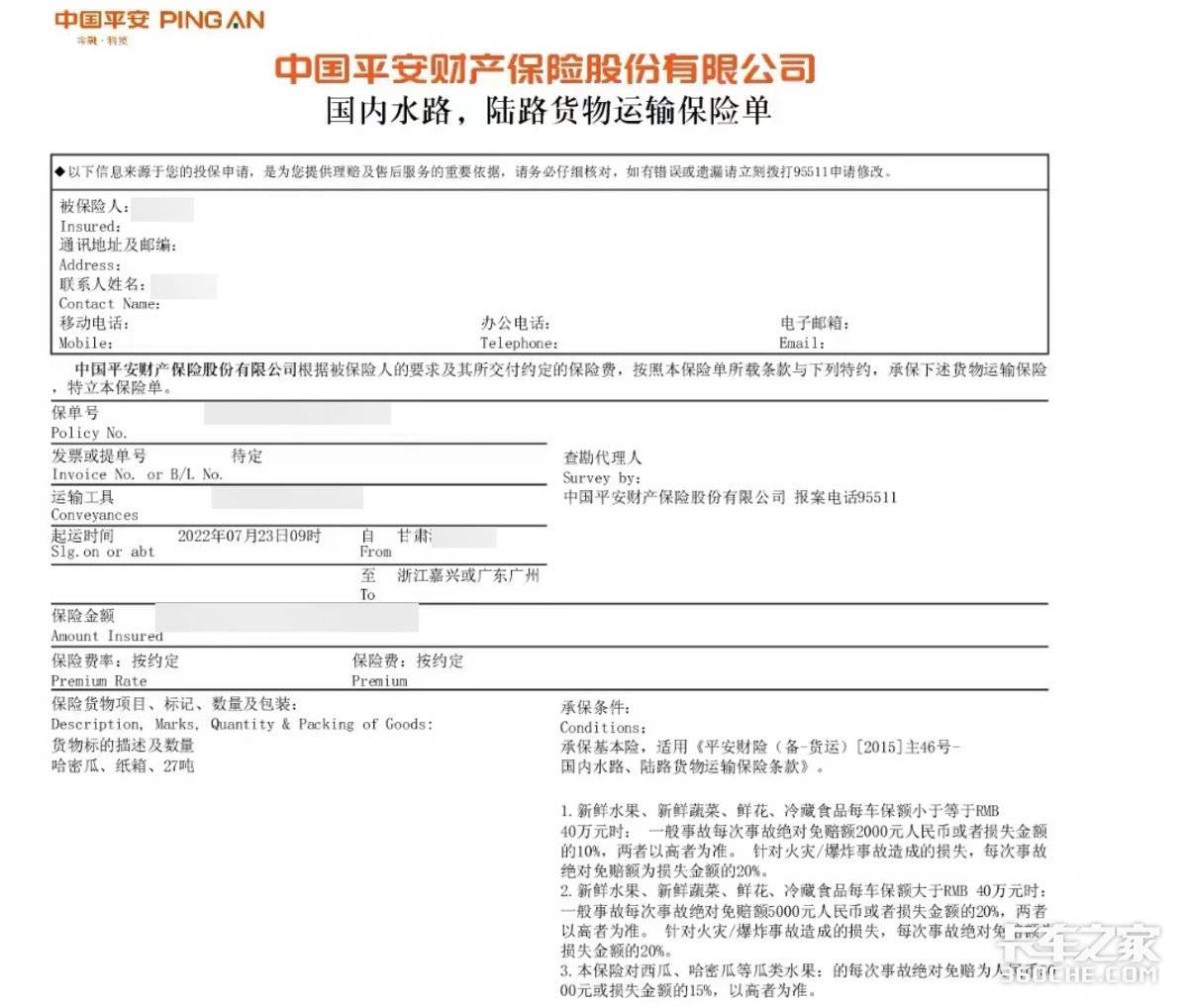

“货物险我知道,每单都上,把钱交给物流公司就可以了,他们会给出具一个电子保单。”从事多年冷藏运输的卡友李师傅告诉我们,还发了最近的一张保单信息给我们看。

通过观察我们发现,李师傅的保单上受益人一栏写的是投保物流公司的人员名字,据他介绍,从之前的保单信息综合来看,受益人一般都是货主或者物流公司,很少能看到实际承运人是受益人的情况。

问及为何不选择自己给货物上保险,李师傅觉得最主要的是不懂这些流程和保单上的条条框框,操作起来有困难、另外也会嫌麻烦,因此尽管知道物流公司收钱代为投保会克扣一些钱,比如收200块钱或者只花了100块钱买保险,但为了落个轻松自在,也就不去计较。

对于“保险公司向实际承运人代位追责”的事,李师傅表示听说过,但了解的不多,当得知保单中如果没有“放弃对实际承运人代位追责”的条款时一旦发生损失司机需要赔付是,他觉得这样操作的对于司机就没有任何保护作用了,司机交钱上这个保险,也就毫无意义。

温馨提示:

1、货物险保单上要标明“放弃保险公司对实际承运人代位追责”;

2、保单上的受益人最好能写实际承运的卡车司机。

卡友涛哥跑干线运输,按照公司统一要求,每一趟运输会扣除35元的货物险,交钱之后公司不会给司机提供任何保单信息,也不知道具体投了多少钱、谁是受益人,按照涛哥的理解,既然公司扣了这份钱,有事就该去找保险公司,和承运货物的司机再无瓜葛。

然而,据业内专业人士分析,上述物流公司可以操作的“猫腻”有很多,或许收了钱并没有投保、也可能投保的并非一个合规的订单,还有可能投保之后保护的只是自己和货主,很难起到对司机的保护作用,一旦运输过程中货物出现问题,卡车司机拿不出有效的证据百口莫辩,极有可能面临被追责的风险。

温馨提示:

1、向投保单位索要投保单单据和发票;

2、对方收钱之后,要求其提供一个简单的纸质证明,证明中需要注明双方详细信息,例如“兹**货主或者物流公司,收取**司机的保费。以此证明”。

“保险公司只有两不保,这也不保、那也不保。”卡友张哥之前吃过中介代为投保货物险的亏,因此在他看来货物险就是一个坑,拉货时会和物流公司争取,只要能不上这个险,就不交这份钱。在他看来,如果不买货物险,在运输过程中如果货物出现少量货损,货主嫌麻烦也就不会追究什么责任,而一旦买了保险之后货主会要求保险公司赔付,赔付完成之后保险公司便会转头向司机追责,相当于自己给自己挖了一个坑。

因此张哥认为,运输路上出事的概率比较低,自己多留意一路上的各种状况就好了,没必要买这个货物险。

其实,张哥对于货物险的认知出现了偏差,归根节底还是保险单中是否有“向实际承运人代位追责”的表述,并不是保险不保,而是具体约定中有“猫腻”。

温馨提示:

卡车公路运输货物种类繁多,数量巨大,往往价值不菲,一旦发生意外所产生的损失通常对于一个普通家庭来说很难承担。

“现在行情这么差,能找到活儿就不错了,我们在物流公司和货主面前没有什么权益可言”。

卡友王哥从事货运行业多年,从没遇到过今年这样的艰难时刻,据他介绍,现在车多货少,大把的司机不打电话就敢在网上直接下单,你去和货主或者物流公司讨价还价?人家没空搭理你,直接找个听话的司机过来,反正不懂的卡车司机多的是。

今年货运行情低迷,卡友们能保证有活就属不易,他们话语权弱处于劣势地位,很难去要求或者物流公司或者货主去如何行事。这的确是让人辛酸又无奈的事实。

温馨提示:

如果物流公司无法根据卡友要求进行货物险的投保或者提供相关纸质证明,大家也可以通过米粒旺旺等对货车司机个人开放的专业保险业务平台或者经理人进行投保,操作流程并不繁琐,线上有人专门对接指导,这样才是真真的花自己的钱维护自己的合法权益。

卡友们日行千里路,车载货物值千金,正确投保货物险是对自己运输途中的最大保证,能让卡友们的运营路上更加安心。卡友们对于货物险还有哪些问题,可以在评论区留言告诉我们。(文/张宏霞 图/卡车之家)

● 相关链接: