单月爆发与半年定局:福田的“统治级”表现

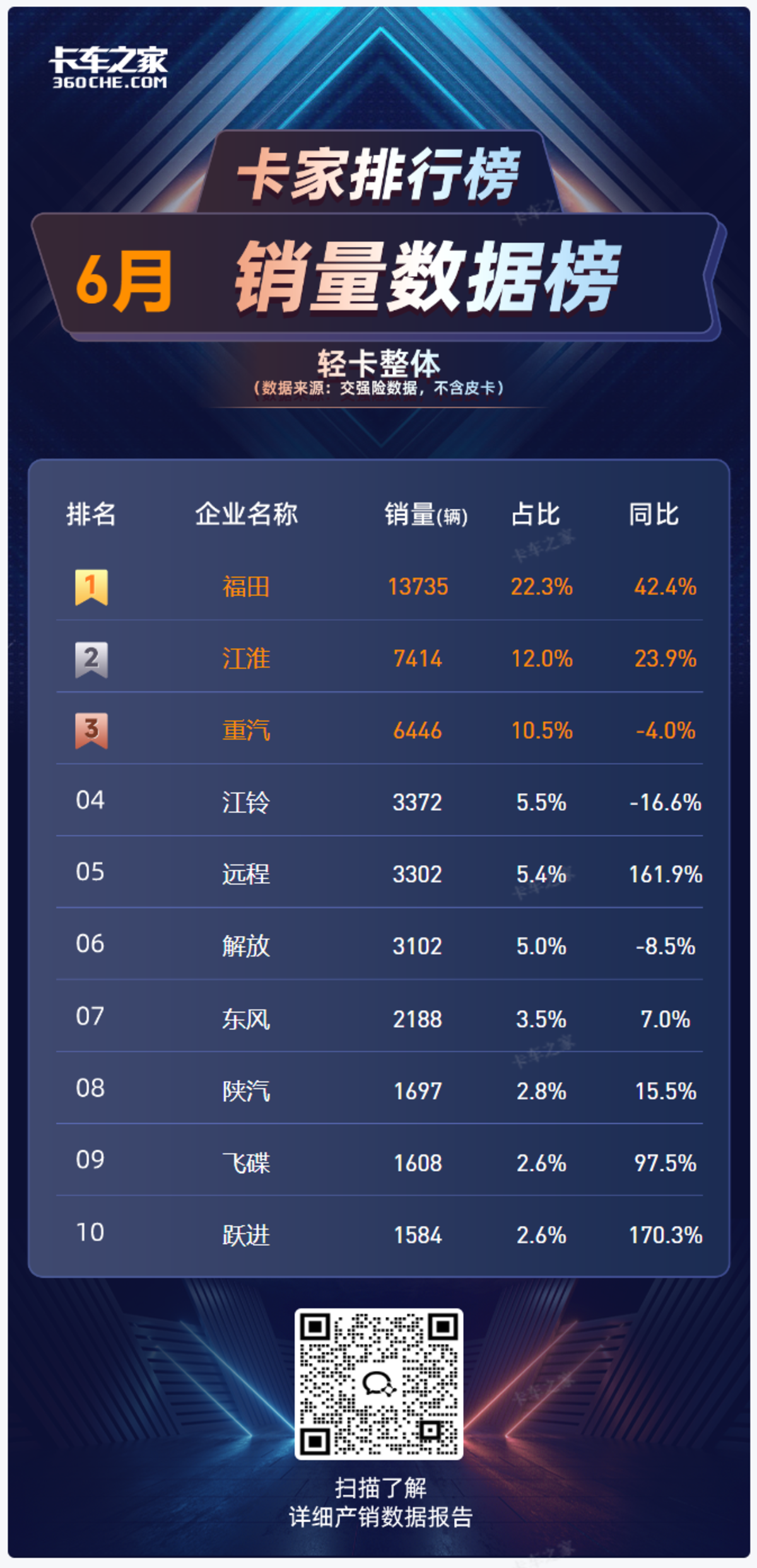

6月,福田汽车(13735辆)以22.3%的绝对市占率、同比飙升42.4%的增速,再次印证其“轻卡一哥”难以撼动的地位。

这不仅源于其全品系覆盖和渠道深度,更反映了其在新能源与智能化转型上的先发优势对终端需求的精准捕捉。

江淮(7414辆,12.0%)凭借稳定的产品力和区域优势取得亚军,23.9%的同比增长亦属稳健。

然而,真正的看点在于季军之争:重汽(6446辆,10.5%)在6月遭遇4.0%的小幅下滑,被江淮反超;

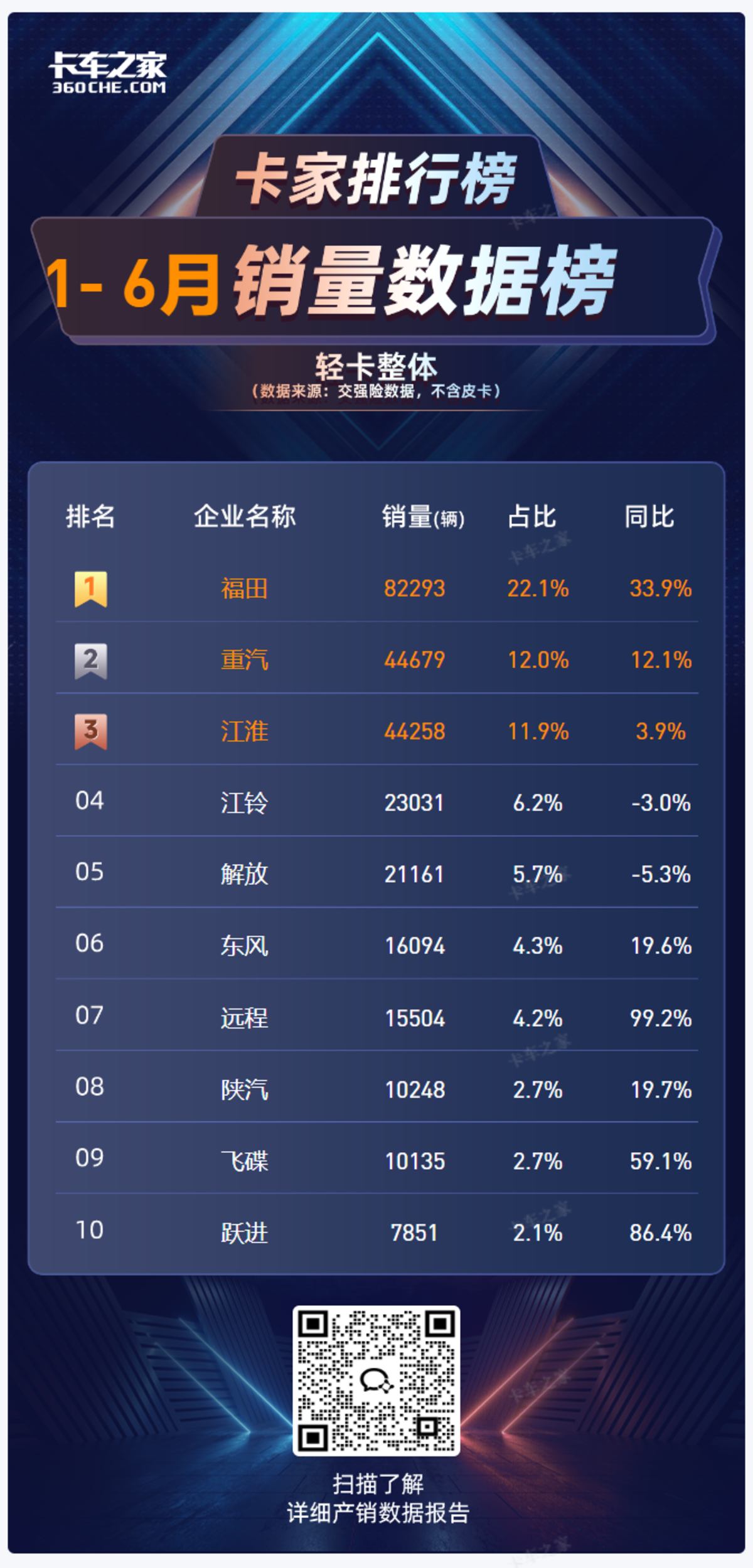

但放眼整个上半年,重汽稳居行业第二,且12.1%的累计增速高于江淮的3.9%。这凸显出重汽在持久战中的体系韧性,但单月波动也暴露了其面临的竞争压力。

格局裂变:传统三强松动,新能源势力“远程”突进

上半年“强者恒强”的马太效应持续强化。福田(82293辆,22.1%)、重汽、江淮组成的“第一梯队”合计份额高达46%,统治半壁江山。

但传统格局并非铁板一块。最引人瞩目的破局者是吉利旗下的远程商用车。上半年,远程以15504辆、4.2%的份额位居第七;

但在6月单月,其市占率跃升至5.4%,一举超越解放、东风等老牌劲敌,跻身单月第五!高达三位数的同比增速,使其成为榜单中最大“变量”。

远程的异军突起,是新能源轻卡市场爆发的最佳注脚,其依托吉利体系在电动化、智能化上的技术储备和灵活机制,正快速蚕食传统燃油车的份额。

趋势洞察:新能源不是未来,而是当下决胜关键

“油电切换”加速,窗口期收窄:

远程的强势表现并非孤例。政策端“双碳”压力持续加码(如路权倾斜、运营补贴),叠加TCO(全生命周期成本)优势在油价高位运行下日益凸显,新能源轻卡正从政策驱动转向市场需求驱动。

需求分化与场景深耕:

城配物流的精细化、专业化(如冷链、快递、搬家)对车辆定制化需求提升。福田的全场景覆盖、远程在城配电动化的聚焦,都体现了对细分市场的重视。

未来,“大而全”与“小而美”并存,能否精准匹配特定场景需求成为新增长点。

总结

2025年轻卡市场的竞争,已从单纯的产品、价格战,升级为“电动化、智能化、场景化”的综合体系之战。

传统巨头需放下身段,以更快的速度拥抱变革;新势力则需补足渠道与服务短板,方能在激战中真正站稳脚跟。得新能源、得场景者,方能得未来。。