根据政策,我国重型柴油商用车全面实行国六排放标准的时间节点是2021年7月1日,并且今年4月21日工信部发文再次敲定了这个日期。也就是说柴油重卡全面执行国六标准的时间离现在也就1个多月了。

根据终端上牌信息,2021年3月国六柴油重卡发动机销售1.67万辆,同比大涨446%,占据3月国六重卡(含柴油和燃气类,下同)发动机销量的55.55%;2021年一季度国六柴油重卡发动机累计销售3.53万辆,同比暴涨480%,占据国六重卡发动机市场61.46%的份额,比2020年的占比提高了2成多。可见,随着国六柴油重卡全面执行时间的临近,国六重卡市场竞争的重点向国六柴油领域转移的迹象明显。那么,2021年一季度国六柴油重卡发动机竞争格局咋样?市场到底咋样?

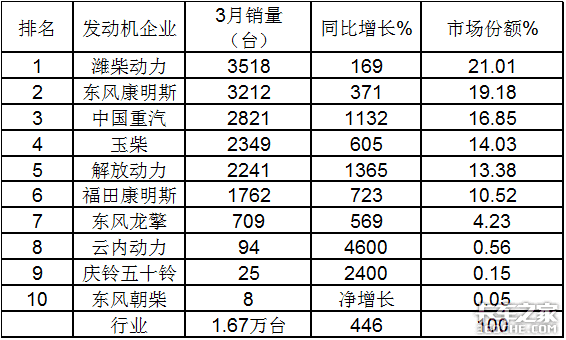

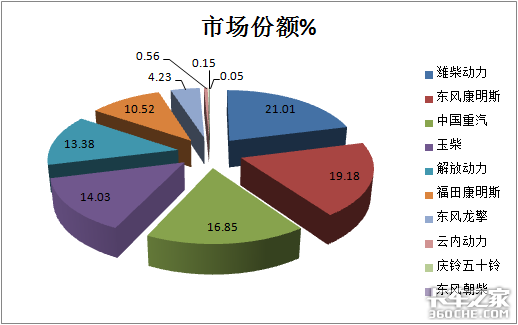

一、从2021年3月国六柴油重卡发动机市场竞争格局看,潍柴第一,东风康明斯第二;TOP10同比全部大涨,涨幅最大的是云内发动机

根据终端上牌数据,2021年3月国六柴油重卡发动机TOP10排行:

上图表显示,2021年3月国六柴油重卡发动机销量呈现的市场特点是:

1、潍柴动力销量3518辆,同比大涨169.0%,是市场份额唯一超2成的品牌,位居第一;

2、东风康明斯(下简称东康)销量3212辆,同比大涨371%,市场份额为19.18%,居亚军;

3、中国重汽销量2821辆。同比暴涨1132%,市场份额为16.85%,位居第三;

4、玉柴销量2349辆,暴涨605%,市场份额为14.03%,位居第四;

5、 解放动力销量2241辆,暴涨1365%,市场份额为13.38%,位居第五;

6、福田康明斯销量1762辆,暴涨723%,市场份额为10.52%,位居第六;

7、第6名以后销量均在1000辆以下,市场份额均在5%以下,与top6相差较大。

TOP10同比全部大涨,其中涨幅最大的是云内发动机,涨幅为4600%。

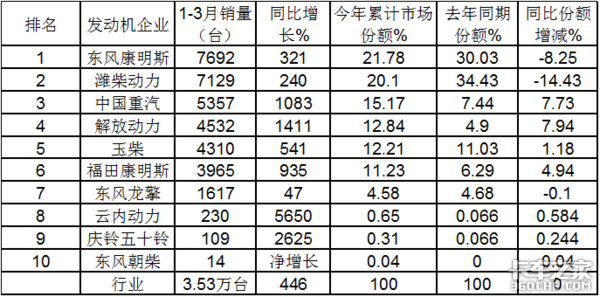

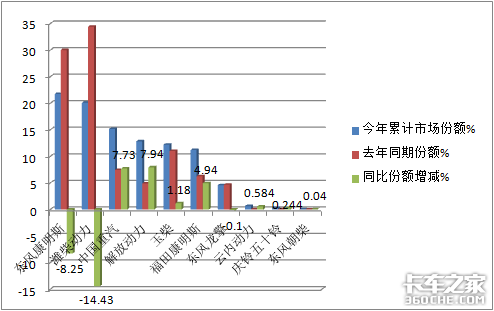

二、从2021年一季度国六柴油重卡发动机市场竞争格局看,东康第一,潍柴第二;TOP10同比全部大涨,累计涨幅最大的仍然是云内发动机;从市场份额同比增减看,TOP10同比7增3减,其中增加最大的是解放动力,减少最大的是潍柴动力

根据终端上牌数据,2021年1-3月国六柴油重卡发动机TOP10排行:

上图表显示,2021年1-3月国六柴油重卡发动机销量呈现的市场特点是:

1、 东康累计销量7692辆,同比大涨321%,市场份额21.78%,位居第一,但同比份额减少8.25%;

2、潍柴动力累计71292辆,同比大涨240%,市场份额为20.19%,居亚军;但同比份额减少14.43个百分点,市场市场份额同比减少最大的品牌;东康与潍柴是今年一季度市场份额均超2成的2家企业,组成了国六柴油重卡发动机市场的“头部俱乐部”;

3、 中国重汽累计销量5357辆。同比暴涨1083%,市场份额为15.17%,位居第三,且同比份额增加7.73个百分点,是份额增加第二的的品牌;

4、 解放动力累计销量4532辆,暴涨1411%,市场份额为12.84%,位居第四;且同比份额增加7.94个百分点,是市场份额同比增加最大的品牌,表现最突出;

5、 玉柴动力累计销量4310辆,暴涨541%,市场份额为12.21%,位居第五;且同比份额增加1.18个百分点;

6、 福田康明斯累计销量3965辆,暴涨935%,市场份额为11.23%,位居第六;且同比份额增加4.94个百分点;

7、 第6名以后累计销量均在2000辆以下,市场份额均在5%以下,与top6相差较大。

TOP10累计同比全部大涨,其中涨幅最大的是云内发动机,涨幅为5650%。一季度累计销量3.53万辆,同比大涨480%;从同比市场份额增减看,TOP10中7增3减,其中增加最大的是解放动力,减少最大的是潍柴动力。

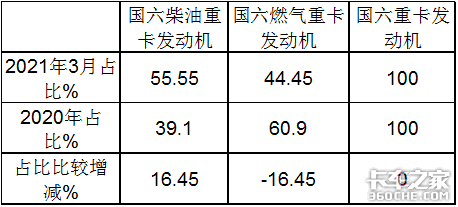

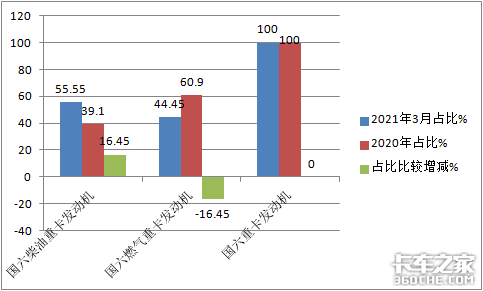

三、2021年3月国六重卡发动机销量结构中,国六柴油类占比55.55%,相比2020年占比提高了16.45个百分点

根据上牌数据,2021年3月国六重卡柴油发动机、燃气类发动机占比与2020年比较:

上图表可见,在2021年3月国六重卡发动机销量结构中,国六柴油类发动机销量占比比2020年提高了16.45个百分点,也就是说,随着今年国六柴油重卡全面执行时间的临近,国六重卡市场竞争的重点向国六柴油领域转移的趋势明显。

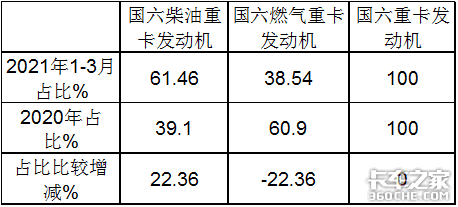

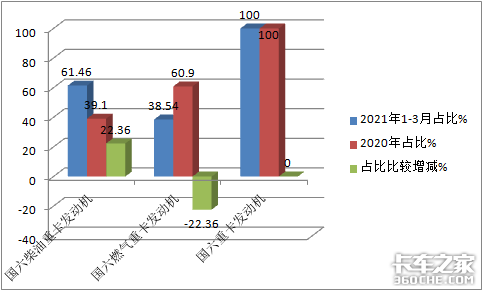

四、2021年一季度国六重卡发动机销量结构中,国六柴油类占比55.55%,相比2020年占比提高了16.45个百分点

根据上牌数据,2021年1-3月国六重卡柴油发动机、燃气类发动机占比与2020年比较:

上图表可见,在2021年一季度国六重卡发动机销量结构中,国六柴油类发动机销量占比比2020年提高了22.36个百分点。也就是说,随着今年国六柴油重卡全面执行时间的临近,国六重卡市场竞争的重点向国六柴油领域转移的态势明显,而国六天然气重卡占比在下降,这是为啥?主要是国六燃气重卡相对国六柴油发动机重卡有以下劣势:

一是购车成本更贵,据悉比国六柴油重卡还要贵大几万元;

二是国六燃气重卡受到地域限制,加注没有柴油方便;

目前我国的加气站主要分布在北方,特别是西北地区较多,因此北方购买燃气重卡显然要多于南方。而南方地区,加气站不多,这也是目前燃气车辆受地域限制的一个重要因素。

三是从燃气本身(如LNG)特性而言,如果车燃气重卡车辆长期停放,也会自动泄压,并不是适用于所有的货物运输需求。

四是燃气重卡本身由于罐体的原因,一是自重相对燃油车要略大一些,现阶段采用背置式气瓶的LNG卡车较多,对货厢容积敏感的用户来说,燃气重卡也是一个劣势。

五是燃气价格经常波动,甚至有时暴涨,风险大,这会严重影响卡友购买燃气重卡的信心。

一旦燃气价格上涨(特别是暴涨),国六燃气重卡相对国六柴油车的使用成本优势就没有了,有时甚至还不如柴油车了。

六是在同样缺冷却液或其他高温的情况下,比国六柴油重卡发动机更容易拉缸、拉瓦、炸缸盖等。

七是燃气国六发动机动力与国六柴油比有些“劲”不足,特别是走山路有时显得有些“力不从心”,主要是燃气发动机在提高扭矩方面不如柴油动力。

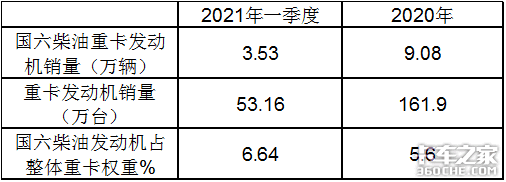

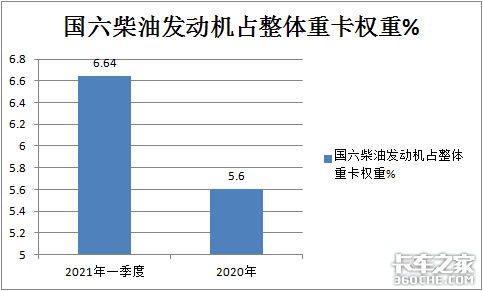

五、2021年一季度国六柴油重卡发动机占据整体重卡发动机的比例与2020年比较提高1.04个百分点

根据终端上牌及中汽协数据,2021年一季度国六重卡柴油发动机销量及重卡发动机整体销量占比与2020年比较:

上图表可见,在2021年1-3月国六柴油重卡发动机占据整体重卡发动机销量的权重为6.64%,比2020年的5.6%提高了1.04个百分点。说明了2020年时间刚过了3个月,国六柴油重卡发动机销量的比重就明显提高,进一步验证了“随着国六柴油重卡全面实施时间的靠近,国六重卡柴油发动机市场占比越来越大”的结论是正确的。当然上图表数据也说明在目前情况下,国六柴油重卡占据整体重卡市场的份额仍然较少。这是啥原因?

一是国六柴油重卡比国五要贵几万元,另外后期使用成本一年也要比国五多几万元,成本高昂。

二是部分卡友担心国六重卡柴油发动机的核心技术目前还不够成熟,担心国六柴油重卡发动机的后处理系统比较“娇贵”,难以“伺候”。

主要表现在国六重卡柴油国六发动机在使用、维修方法与国五大不同,后处理系统存在故障率偏高、维修难的问题。国六排放标准对于燃油、尿素的品质要求更高,因此不少卡友目前心里仍然不太愿意接受国六柴油重卡。

三是现在还没有全面执行国六,再加上芯片荒的影响,厂家推出的国六产品种类并不如国五产品那么丰富,卡友可能无法选到各方面都让自己满意的国六车型。

相信随着技术的发展,上述问题会逐步得到解决,也会逐步得到卡友们的认同。

在供给侧,目前不少主流企业在国六柴油重卡产品方面做的也不错。比如重卡老大解放,仅今年1-3月,解放动力的国六重卡柴油发动机销售占据的市场份额同比提升明显(提升了7.94个百分点,是所有主流国六重卡柴油发动机企业中同比提升份额最大的企业),发展势头最为强劲。另外,解放在国六重卡柴油产品领域布局也比较全面,据悉2020年解放打造了247款国六柴油重卡产品。产品

涉及牵引车、载货车及专用车等等,正因为有很强的产品力,解放在国六柴油重卡市场获得了较好的口碑。

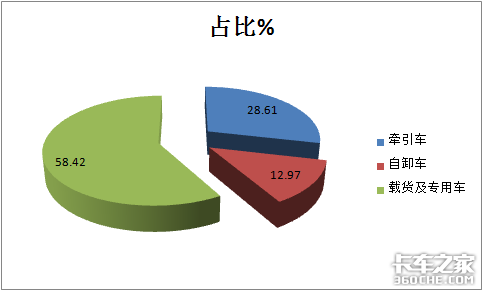

六、按目标市场划分,2021年一季度国六柴油重卡发动机销量占比中,载货及专用车占比近6成,为最大,牵引车占比第二;自卸车占比最小

根据终端上牌信息,2021年1-3月国六重卡柴油机各细分市场销量占比:

上图表可见,按重卡的目标市场划分,在2021年前3月国六重卡柴油发动机的各细分市场中,载货车及专用车占比近6成(58.42%),为最大,而牵引车占比为28.61%,居于第二;自卸车占比为12.97%,是占比最小的细分车型。

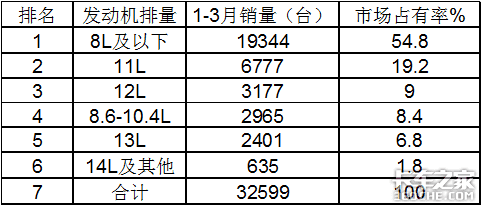

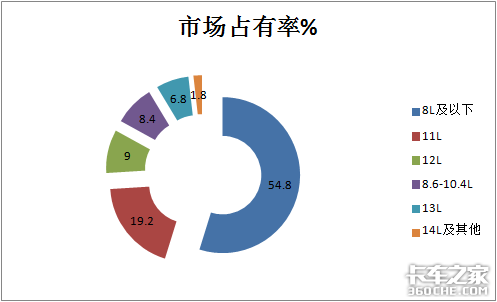

七、2021年一季度国六重卡柴油发动机按排量划分,8L以下占比超半壁江山,为最大;其次是11L占比为19.2%,再次是12L占比为9%

根据终端上牌数据,2021年前3月国六重卡柴油发动机按排量划分销量结构:

上图表可见,在2021年前3月,按排量划分,国六重卡柴油发动机排量在8L及以下的销量占比最多,超半壁江山(54.8%),是目前国六重卡柴油发动机的主体部分;其次是11L的销量占比为19.2%;再次是12L的销量占比为9.0%。其余的排量基本都是小众车型,占比不大。

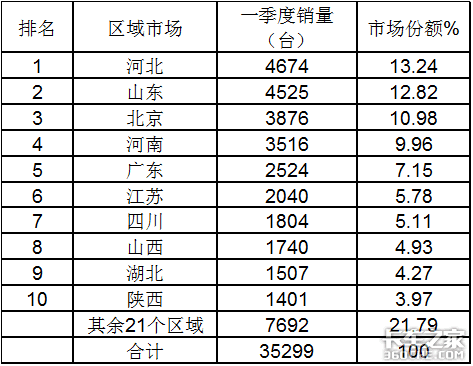

八、从2021年一季度国六柴油重卡发动机区域市场流向看,河北占比最大,其次是山东,再次是北京,第四是河南,第五是广东;在全国31个省市自治区都有国六柴油重卡发动机销售

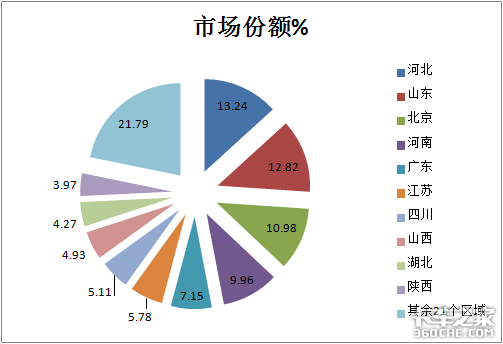

根据各地终端上牌数据,2021年前3月国六重卡柴油发动机区域市场流向统计分析:

上图表可见,从2021年前3月国六重卡柴油发动机区域市场流向看,·河北占比最大,其次是山东,再次是北京,第四是河南,第五是广东;TOP10累计占比78.21%,也就是国六柴油重卡发动机的市场流向分布是很均衡的。目前全国31个省市自治区均有国六重卡柴油发动机销售,说明国六重卡已经遍布全国所有区域市场,重点是流向对环保要求较为严格的北京周边地区及经济相对发达的区域市场。

结束语:

国六柴油重卡发动机今年一季度累计销量同比暴涨480%,占据国六重卡发动机的份额也比2020年提升了2成多,成为目前国六重卡市场的主角。从竞层面看,今年3月潍柴动力位居第一,东风康明斯位居第二,今年一季度东风康明斯位居冠军,潍柴位居亚军,呈现了2雄争霸的市场格局;从市场份额同比增减看,今年一季度东康和潍柴市场份额降幅分别居第一和第二;从一季度市场份额同比增加看,解放增势最猛,重汽、福田康明斯势头也比较强劲,说明目前国六柴油重卡发动机市场竞争格局尚未固化;从细分市场看,载货及专用车占比仍然最高,牵引车位居第二;从发动机排量看,8L及以下是主打产品;从区域流向看,河北、山东、北京等京津冀周边地区是国六柴油重卡流向的重点区域。相信随着国六全面执行时间的临近,国六柴油重卡发动机占比会越来越高,具体如何,请卡友继续关注!(文/卡家号:烟花三月)