头部企业凭借规模效应护盘

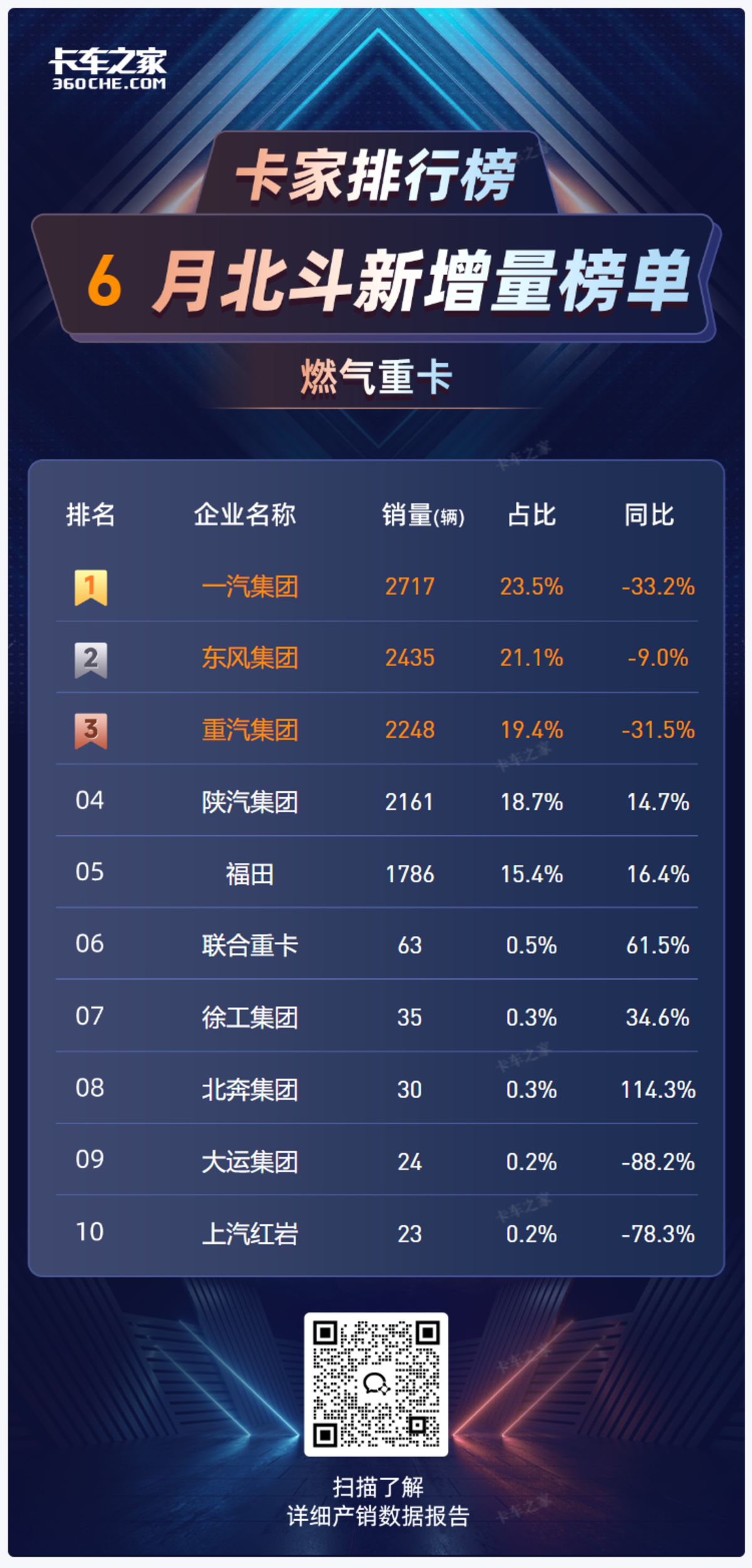

一汽集团双料冠军地位稳固:6 月以 2717 辆(市占率 23.5% )登顶单月榜首,上半年累计销量 23428 辆,市占率达到 28.2% ,但同比跌幅均超 28% 。

东风集团成最大亮点:上半年销量 15920 辆(市占率 19.2% ),是 TOP3 中唯一正增长企业( +11.1% )。其 6 月单月销量 2435 辆(市占率 21.1% ),同比跌 9.0% ,抗跌性强于其他头部品牌。

陕汽、福田稳居第二梯队:陕汽上半年销量 14673 辆(市占率 17.7% ), 6 月单月增长 14.7% ;福田上半年销量 10960 辆(市占率 13.2% ),6 月单月增长 16.4% 。

尾部品牌加速出清:大运、上汽红岩 6 月跌幅超 78% ,市场集中度进一步提升。

天然气重卡整体渗透率断崖式下跌

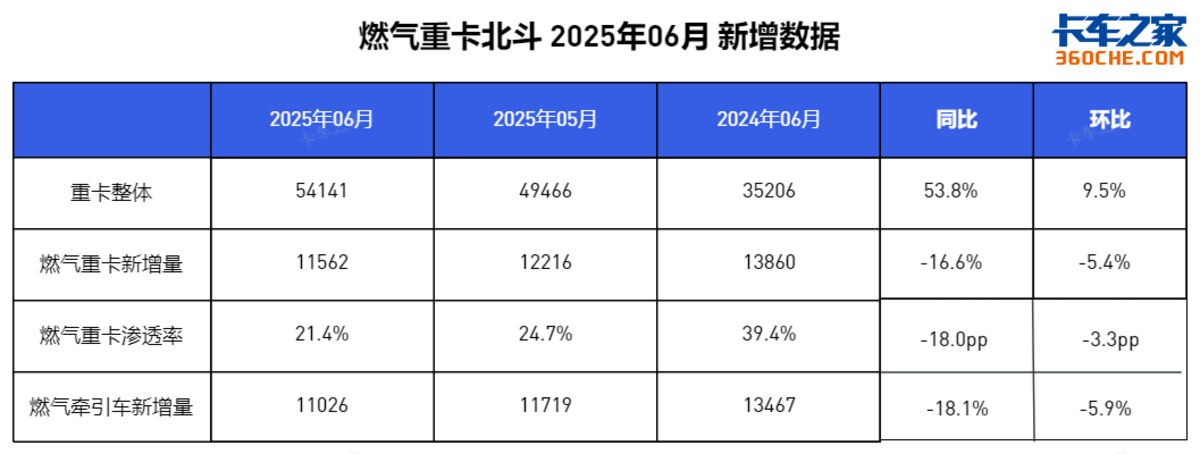

2025 年 6 月,燃气重卡市场释放出危险信号。

当整个重卡市场以 53.8% 的同比增速触底反弹之时,燃气重卡断崖式下跌:新增量仅 11562 辆,同比萎缩 16.6% ,渗透率从 39.4% 骤降至 21.4% ,创下 18 个百分点的下滑。

环比数据同样不容乐观——5月至今,渗透率已连续下降 3.3 个百分点。

这种反差揭示出一个残酷现实:在新能源重卡不断蚕食、燃油重卡触底回升的双重压力下,天然气重卡正在被用户逐渐抛弃。

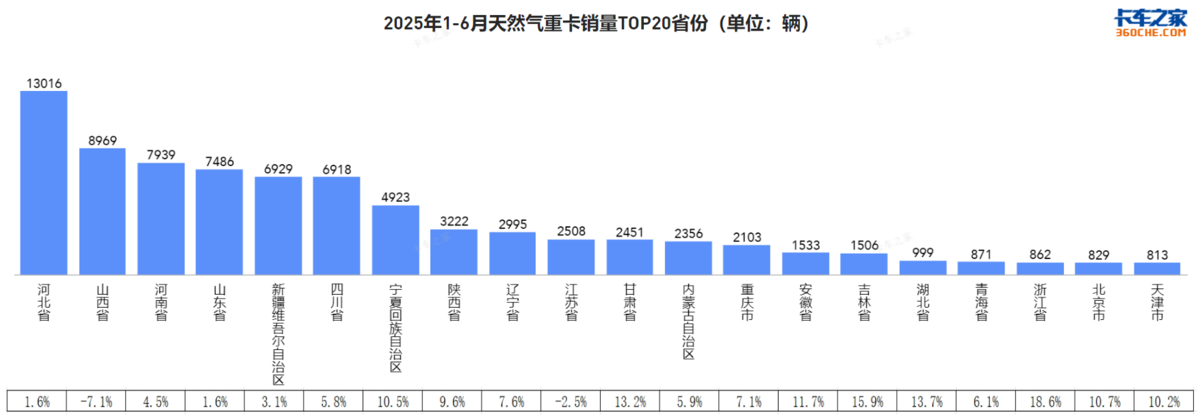

河北是上半年唯一破万区域

河北绝对统治: 上半年销量 13,016 辆(占全国 15.7% ),其 1.6% 的同比增速虽微弱,但仍是巨头必争之地。

晋豫鲁疆"铁四角": 山西( 8,969 辆)、河南( 7,939 辆)、山东( 7,486 辆)、新疆( 6,929 辆)四省占 TOP20 总量近 40% ,但山西同比下滑 7.1% ,暗藏危机。

这种高度集中的分布,解释了为何陕汽(西北主场)、福田(华北优势)能逆势增长,而缺乏区域壁垒的玩家正被淘汰。

结语:转型期的生死竞速

渗透率持续下滑,天然气重卡的市场空间正在被快速侵蚀。一汽、重汽等巨头需在存量市场中加速产品迭代,而区域型品牌必须抓住增长市场的时间窗口。