【卡车之家 原创】7月13日,一汽解放发布2026年半年度业绩预告。

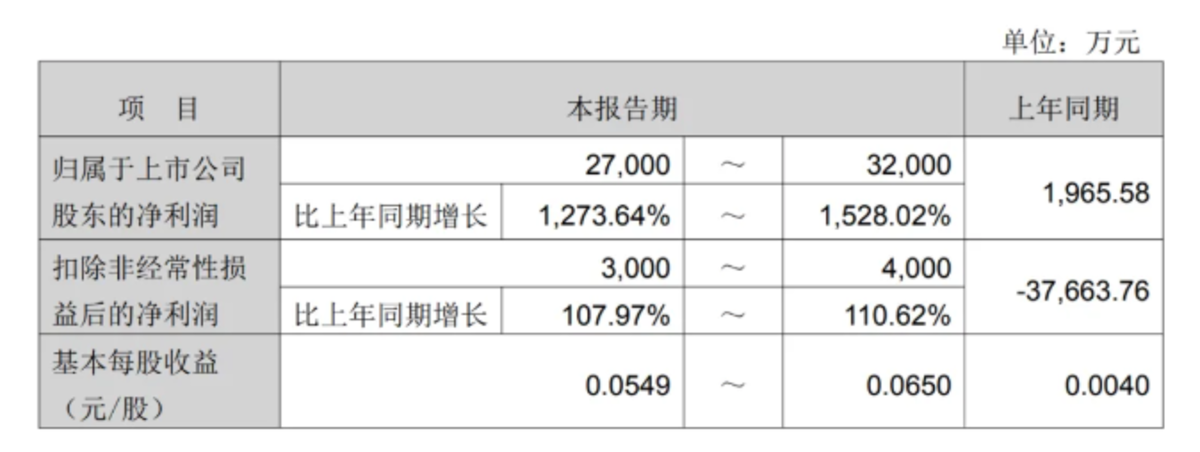

公司预计,上半年归属于上市公司股东的净利润为2.7亿—3.2亿元,同比增长1273.64%—1528.02%;扣除非经常性损益后的净利润预计为3000万—4000万元,较上年同期亏损3.77亿元实现扭亏。

超过12倍的净利润增幅足够醒目。

但比增幅本身更值得关注的是,在重卡市场回暖、新能源渗透率快速提升、海外竞争持续加剧的背景下,一汽解放的主营业务正在恢复盈利,产品结构和经营效率也出现积极变化。

超15倍增长背后,主营业务扭亏更值得关注

一汽解放此次净利润大幅增长,与2025年同期基数较低有关。

2025年上半年,公司归母净利润为1965.58万元。以此为基数,2026年上半年利润恢复至2.7亿—3.2亿元,同比增幅自然被明显放大。

因此,与其只看“最高增长超15倍”,不如关注公司经营基本面发生了哪些变化。

其中最直接的信号,是扣非净利润实现扭亏。

2025年上半年,一汽解放扣非净利润亏损3.77亿元;2026年上半年则预计盈利3000万—4000万元。

前后相比,主营业务利润改善超过4亿元,说明公司不仅实现了销量增长,整车业务、产品结构以及成本费用控制也在逐步改善。

当然,归母净利润与扣非净利润之间仍存在一定差距,表明政府补助等非经常性收益可能对上半年业绩形成了积极贡献。

具体影响金额和构成,还需要等待正式半年报披露。

但从经营层面看,扣非净利润由亏转盈,意味着一汽解放已经迈过了恢复盈利的重要节点。

不只是多卖车,产品结构优化可能更关键

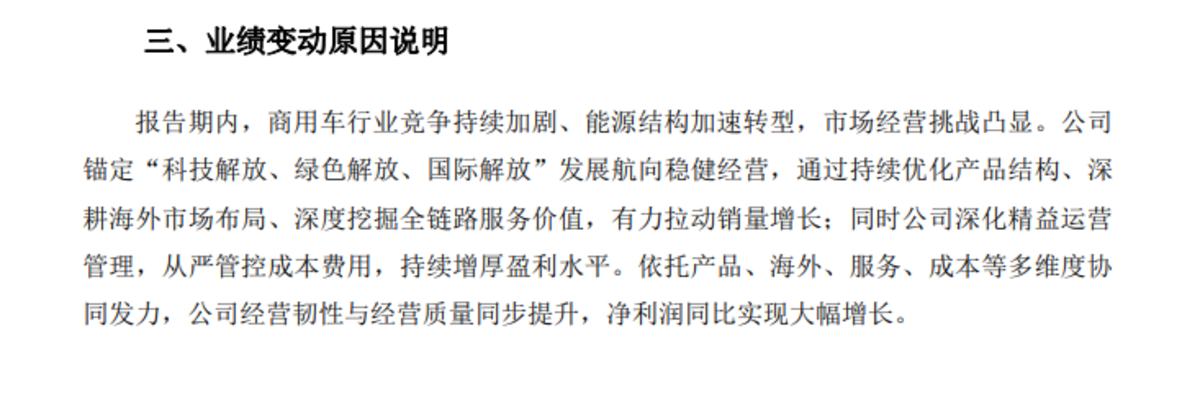

一汽解放在公告中表示,上半年通过产品结构优化、海外市场拓展、全链路服务价值提升以及成本费用管控,推动销量增长,实现业绩同比大幅提升。

2026年上半年,国内重卡市场累计销量约66.1万辆,同比增长约22.6%,创近五年同期新高。

一汽解放重卡销量约11.64万辆,同比增长约18%,市场份额约17.6%,继续位居行业第二。

行业回暖为一汽解放业绩修复提供了基础,但销量并不是全部答案。

从细分市场看,一汽解放上半年牵引车销量约7.62万辆,同比增长约30.4%;新能源中重卡销量突破2万辆,同比增长43%。

牵引车、新能源重卡以及面向特定运营场景的产品增长较快,有助于改善整体销量结构。

这意味着,一汽解放上半年的经营改善,不只是整车销量增加,也可能来自高价值车型占比提升、单车收入改善以及产品组合优化。

对于重卡企业而言,当市场竞争从单纯比拼规模转向比拼产品、场景和运营价值,车型结构的重要性正在不断提高。

同样是销量增长,如果增长更多来自新能源、高端牵引车和定制化场景产品,对企业收入与盈利的带动通常会更加明显。

海外市场正在成为新的增长支点

海外市场拓展也是一汽解放在业绩预告中重点提到的增长因素。

过去,出口更多承担消化产能、扩大销量的作用。随着中国重卡企业不断完善海外渠道、服务网络和本地化产品,海外业务的价值已经不再局限于卖车。

它正逐渐延伸至配件、维修、金融以及车辆全生命周期服务。

这对于国内重卡企业具有双重意义。

一方面,海外市场可以为企业打开新的销量空间。在国内重卡保有量较高、市场竞争激烈的情况下,中东、东南亚、非洲和拉美等市场仍有较大的基础设施建设和运输装备升级需求。

另一方面,海外业务有助于平滑国内市场的周期波动。国内重卡需求容易受到运价、油气价格、补贴政策和更新周期影响,海外市场的扩张可以让企业的市场结构更加多元。

一汽解放将2026年海外整车销量目标定为8万辆,并提出到2030年海外销量达到18万辆。

由此可以看出,海外市场已经从补充业务逐渐上升为公司中长期发展的核心板块。

不过,海外市场能否持续贡献增量,不仅取决于出口数量,也取决于渠道建设、售后服务、零部件供应以及本地化运营能力。

相比一次性销售,形成稳定的海外经营体系,才是出口业务长期价值的关键。

从卖整车转向经营车辆全生命周期

此次公告中,“全链路服务价值提升”同样值得注意。

传统商用车企业的收入主要来自新车销售,经营表现容易跟随行业销量波动。

随着市场逐渐成熟,金融服务、维修保养、配件供应、车队管理、二手车以及新能源补能服务,正在成为企业拓展收入来源的重要方向。

与整车销售相比,这类业务与车辆保有量和使用周期联系更加紧密。即使新车市场出现阶段性波动,服务、配件和运营业务仍能提供相对稳定的收入。

尤其是在新能源重卡领域,企业销售的不再只是一辆车,还包括补能方案、电池管理、远程诊断和运营效率优化。

谁能帮助用户降低全生命周期成本,谁就更容易建立长期客户关系。

一汽解放此次将全链路服务价值列为业绩改善原因,说明公司正在尝试从单一的产品销售,向“产品+服务+运营”模式延伸。

至于相关业务已经形成多大收入和利润规模,还需结合半年报进一步观察。

重卡市场回暖,但增长动力已经发生变化

一汽解放业绩修复的背后,是2026年上半年重卡市场整体回暖。

数据显示,上半年国内重卡市场累计销量约66.1万辆,同比增长约22.6%。不过,这轮增长并不是所有动力类型和细分市场同步上涨,而是呈现出明显的结构性特征。

老旧营运货车报废更新政策继续实施,国四及以下排放标准的柴油、天然气中重型营运货车被纳入支持范围,部分地区还进一步扩大了补贴覆盖范围。

政策更新需求与车辆自然更新周期叠加,为市场提供了基本支撑。

新能源重卡则成为上半年最突出的增量来源。不同统计口径下,上半年新能源重卡销量约12.3万—12.6万辆,同比增长约85%。

钢厂、矿区、港口、煤炭短倒等固定线路仍是主要应用场景,同时,新能源重卡也在向区域物流和部分干线运输场景拓展。

天然气重卡同样贡献了阶段性增量,但市场表现更容易受到LNG价格以及油气价差影响。

海外出口则继续扩大行业总盘子,并在一定程度上缓冲国内市场波动。

由此来看,当前重卡市场的回暖,并不是传统发展模式的简单回归,而是政策置换、新能源替代、海外扩张和自然更新共同推动的结构性增长。

竞争进入新阶段,规模之外更要看经营质量

2026年上半年,中国重汽、一汽解放、陕汽集团、东风公司和福田汽车仍占据重卡市场主要份额,行业集中度保持在较高水平。

一汽解放以约11.64万辆的重卡销量位居行业第二,传统市场基础依然稳固。与此同时,中国重汽继续扩大领先优势,福田、徐工等企业也保持较快增长。

新能源与出口正在成为各家争夺的重点。

面对新的竞争格局,企业之间比较的不再只是全年卖出多少辆车,还包括新能源车型占比、海外销量、单车收益、服务业务能力以及现金流表现。

从这个角度看,一汽解放上半年业绩改善释放了积极信号:一方面,公司依托牵引车、新能源和海外业务推动产品结构优化;另一方面,成本费用控制和服务价值提升也开始体现成效。

接下来,一汽解放需要做的,是把阶段性业绩修复转化为更稳定的经营能力。

完成全年目标,新能源业务仍需继续提速

按照规划,一汽解放2026年整车销量目标为32万辆,其中新能源销量7.5万辆、海外销量8万辆。

上半年,公司新能源中重卡销量已突破2万辆,同比增长43%,保持较快增长。不过,对照7.5万辆的全年目标,下半年仍需要进一步加快市场拓展。

这也意味着,新能源业务不仅是一汽解放新的销量增长点,更是决定其全年目标完成情况和未来市场份额的关键变量。

从行业趋势看,新能源重卡已经由少数封闭场景中的补充车型,逐步进入规模化推广阶段。

车辆续航、补能效率、电池成本以及残值管理不断改善,用户关注点也从“能不能用”转向“运营是否更划算”。

未来的新能源重卡竞争,靠的不只是推出更多车型,而是能否提供覆盖购车、补能、运营、维修和残值处理的一体化解决方案。

一汽解放提出全链路服务价值提升,正与这一趋势相呼应。

业绩修复只是起点,长期增长还要看三项指标

整体来看,一汽解放2026年上半年业绩改善具有较为清晰的支撑:市场需求回暖,牵引车和新能源车型增长,海外业务持续拓展,成本费用管控见效,主营业务实现扭亏。

但判断企业是否进入稳定增长阶段,还需要继续关注三个方面。

一是扣非净利润能否持续提高。目前主营业务已经实现扭亏,下一步需要进一步扩大盈利规模,让产品和服务成为更加稳定的利润来源。

二是新能源和海外业务能否保持增长。国内重卡市场的增长动力正在切换,未来市场份额很大程度上取决于企业能否抓住新能源与全球化机会。

三是利润与现金流能否同步改善。商用车行业资金占用较大,销售回款、票据结算和库存周转都会影响经营质量。

利润增长之后,现金流能否跟上同样重要。

从亏损到扭亏,一汽解放已经完成了业绩修复的关键一步。

但对于这家重卡龙头而言,真正值得期待的并不是一次超过15倍的同比增长,而是能否以新能源、海外业务和全链路服务为支点,把本轮恢复转化为更有持续性的增长。(文|高李敏 图|卡车之家)