有人的地方就有江湖,江湖刀光剑影、尔虞我诈,二手车市场也亦如此。

对于刚入行的卡友,如果手头有点紧但想买新车,那么金融贷款成了他们不二之选,不要认为贷款简单,自个儿凭张身份证就能贷个几十万,殊不知里面暗道可不少!

● 案例

今天闲时逛论坛看到某卡友发的一帖子:新车天龙KL+新挂板,购置税、保险上牌等都搞齐,司机首付个6万多就可提车上路。该卡友可能被低首付吸引了,但又没经历过这事,所以在论坛发帖寻求其他卡友帮助。

下面回帖的卡友们都在提及每个月高额月供,目前物流市场不景气,车多货少,司机到手利润缩水,高额月供确实是不小的压力,但其实低首付的背后,远不是表面看的这么简单,而是一步步引诱你进入圈套。

● 低首付面临哪些风险

有人认为没有数据为依据都是口说无凭,咱们就以天龙kL(465马力 6X4)新牵引头为例,下面计算了一份购车清单(价格仅供参考)。

整车落地价格大概在46.95万,假如首付6.5万,也就是占总体的一成多点,如果按揭两年,月供大概要接近2万,站在汽贸公司或挂靠公司的角度,买车买保险付购置税的钱拿的可是真金白银,司机低首付也意味着公司要承担高风险。

假如司机买车当月就没还月供,公司绝对会第一时间收车,没得商量,一个月新车贬值加上路途费,公司在这台车上可能在亏钱;车收回去,处置需要时间和人工成本,这些都是不可预料的因素,亏损的概率随之增长。

只有司机按时还款期数越长,公司承担的风险逐渐减少,但是当前物流环境,高额月供又有几个司机能坚持,正因为不确定因素过多、风险也大,正规公司根本不会推行如此贷款方案,卡友也要三思而后行。

前不久重庆黑挂靠公司案例,也是低首付套路的典型。还是以上面天龙为例,假如你首付6.5万,公司很乐意卖给你,甚至车价上还给你优惠1-2万。

不考虑你是否按时还月供,他们最终目的想方设法让你逾期,逾期了就有正当理由收你的车,你想赎回几乎不可能,车被收回又被卖,这里的卖可不是市场行情价,没有诱惑哪有鱼这么快上钩,低个5-6万,让人尝到甜头。

同样的套路周转一圈下来,车还是原来的车,割了一波韭菜,利润早就翻了番番,司机到头就是空了钱包伤了心。

● 金融是把双利剑,需要理性选择

国内商用车金融的巨大蛋糕正吸引着越来越多的资本进入,有传统银行和金融机构,物流、快递企业,也有包括互联网金融、小贷等新兴金融机构,更有大量不合规的民间金融的介入,为了给卡友提供方便,下面为大家罗列几者区别:

一、厂商金融:合规、利息低、收费低,手续较繁锁。服务对象主要是线下各大经销商、大客户,资质要求比较高、风控严格。

二、金融机构:合规、利息、收费合理,手续繁锁。服务对象个体司机,所需贷款资料比较齐全,审核、风控严格,一般需要挂靠公司进行担保。

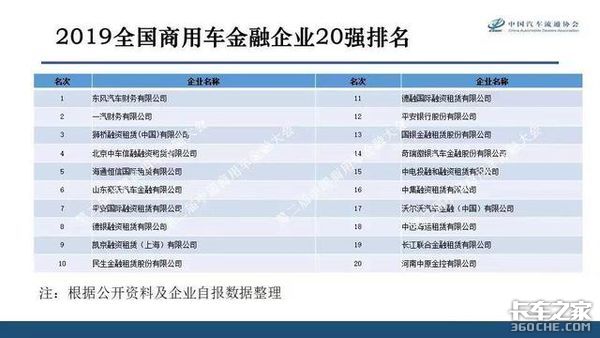

图来自中国汽车流通协会

三、民间金融:不合规、利息、收费不等,手续简单。服务对象个体司机,对司机资质审核比较宽松,手续简单(凭身份证)即可贷,风险把控缺失。

国内商用车金融,不管是厂商金融还是大型融资租赁公司,共同点:在风险把控上都是非常严格,对客户资料、所贷车型、融资金额都有明文规定。

例如:牵引车(打包贷),首付+保证金最低也要达到20%-25%,还要公司担保,但像上面案例首付一成多提新车,远达不到正规金融公司的要求,风险也没达到可控范围。

其实站在司机角度:低首付对于自己前期购车压力确实小点,但是你无形中把高风险转移给挂靠公司,一旦你在后期还款出现半点迟疑或者挂靠公司资金周转不开,首先拿开刀的必然是自己,因为从一开始你就把自己置于高位,而不是“同甘共苦”。

● 总结

总有人说存在即合理,但是对于某些违反规则的事物,只能算作投机倒把、损人利己。物流行业就像是围城,有人进来就有人出去,透过事物看本质,也许这才是不忘初心,方得始终。(文/卡家号:二手货车部落)