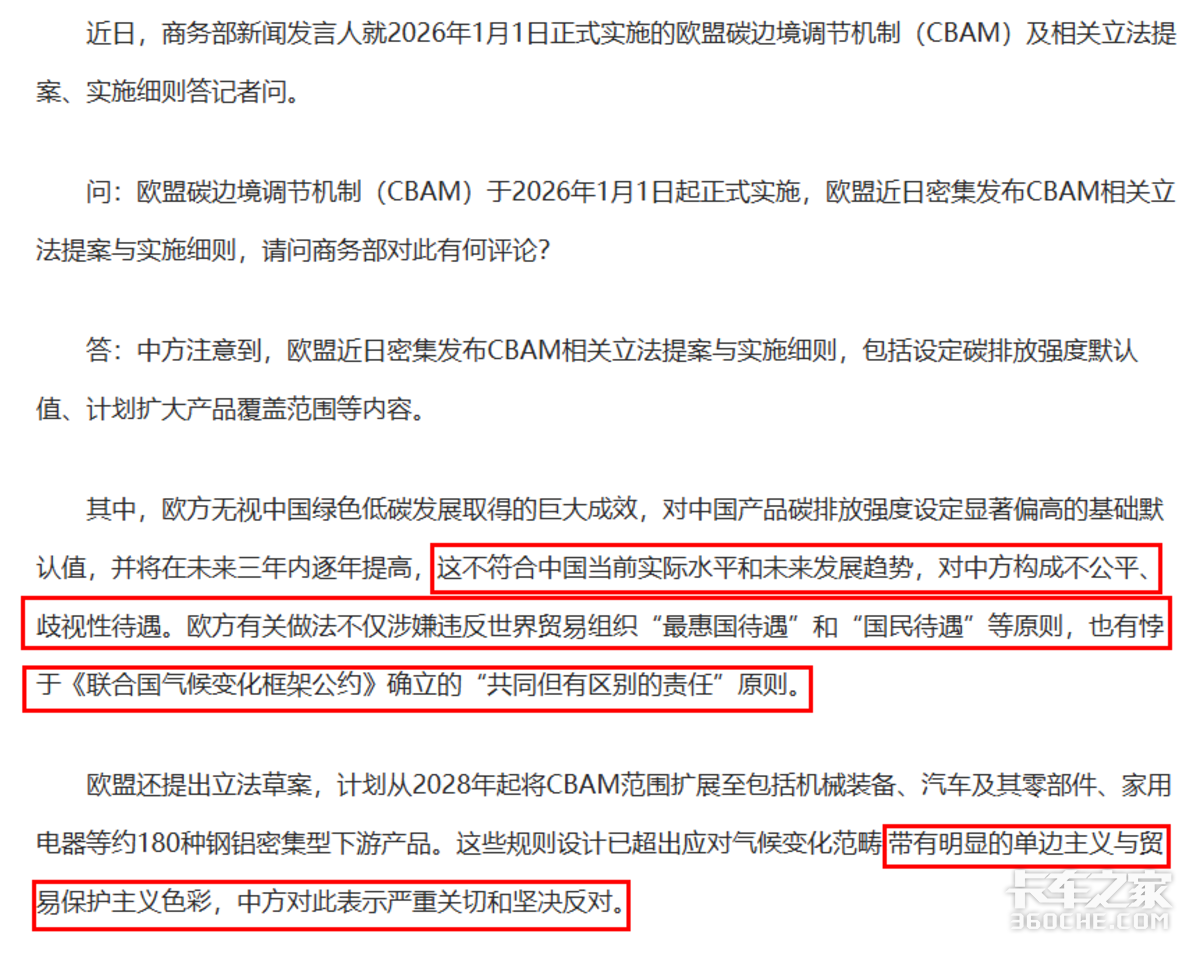

中国商务部新闻发言人就欧盟碳边境调节机制(CBAM)等相关措施答记者问时指出,欧方规则设计带有明显的单边主义与贸易保护色彩,中方对此表示坚决反对。这从官方层面印证了该法规体系的贸易壁垒属性。

随着碳边境调节机制于2026年1月1日的正式运行,及《新电池法》的全面落地,欧盟的绿色合规体系已然成型。对中国企业而言,“碳成本”已成为必须用真金白银支付的现实问题,深刻冲击着中国制造的价格优势。

随着碳边境调节机制于2026年1月1日的正式运行,及《新电池法》的全面落地,欧盟的绿色合规体系已然成型。对中国企业而言,“碳成本”已成为必须用真金白银支付的现实问题,深刻冲击着中国制造的价格优势。

法规/政策名称 | 核心要求与目标 | 主要影响环节 | 实施/生效时间 |

重型车辆CO₂减排新规 | 新车辆组减排目标:2025-2029年降15%,2030-2034年降45%,2035年起降65%以上 | 整车制造、技术路线 | 已通过,目标分阶段实施 |

碳边境调节机制 | 对进口产品中钢铁、铝等材料的隐含碳排放征收费用,并计划扩围至汽车零部件 | 原材料采购、零部件生产、整车成本 | 2026年1月1日正式实施,2027年完成首次清缴 |

报废车辆与循环经济法规 | 要求新车使用一定比例的再生材料(如再生塑料),并提升车辆可维修性、可回收性 | 车辆设计、材料选择、供应链 | 已通过,具体要求分阶段实施 |

新电池法 | 要求计算并申报电池全生命周期碳足迹,提供电池护照(数字产品护照) | 新能源汽车三电系统(尤其电池) | 2026年为全面落地执行年 |

▎碳边境调节机制(CBAM)的全链路成本冲击

碳边境政策的缩紧对于国内新能源产业的影响是系统性的,成本压力会沿产业链进行逐级的传导。国内整车制造在成本上的优势被系统性削弱,出口至欧盟的新能源整车的生产成本将因碳排放核算成本的增加而普遍上涨。从钢铁、铝等汽车制造的金属原材料,到锂、钴、镍等电池生产的关键材料,上游的碳排放成本将向下游零部件及整车制造环节转移。此外,按照欧盟要求,到2030年车辆中可循环材料使用率与零部件通用性需超过60%,这一要求进一步从设计源头上提高了企业的成本。

供应链的数据透明成为新采购门槛,上游原材料供应商必须提供准确、可被第三方核查的碳排放数据,这已成为下游车企的强制性采购参数。根据欧盟立法草案,汽车零部件(如车门、车桥)预计在2028年被纳入CBAM监管。届时,零部件供应商不仅需管理自身产品生产的碳排放数据,还需向上追溯原材料开采的碳数据。

技术路线的不确定促使企业投资决策风险加剧,虽然法规在使用电子燃料(e-fuels)的内燃机卡车方面保留了理论上的可能性,但却设定了极高的“全生命周期净零排放”证明门槛。同时,法规中强力推动纯电、氢燃料等零排放路线的商业化。所以中国企业必须在技术路线尚未完全明朗的背景下,做出重大的长期投资决策,不确定性风险显著增加。

▎《新电池法》成为设立核心部件的最高绿色门槛

《新电池法》作为欧盟循环经济战略的核心,为新能源汽车的电池部件设立了全球最严格的“绿色”壁垒,这极大的增加了新能源汽车生产成本。此外,欧盟全面提升了监管范围,法规覆盖电动汽车电池、轻型交通工具电池及工业电池,进行全方位监管。并且其要求的碳足迹数据直指企业生产的核心工艺,法规要求披露电池从阴极、阳极以及所有主要组件的碳足迹数据,部分数据涉及核心工艺与商业机密,且若需从上游供应商获取,协同难度极大。

整体上来看,该核查标准产生了质变,欧盟的关注点已从“有无数据”升级为“数据是否可审计、可核查、可持续更新”。这对中国新能源汽车及电池生产企业构成了严峻的能力挑战。

▎总结

从整体上审视欧盟碳足迹监管体系,这绝非是孤立的环保政策,而是一套假借以“绿色”为名,欲想借此重塑并制定全球新能源产业竞争规则的系统性工程。它通过碳边境将中国企业的生产结构差异转化为显性的碳成本,再通过《新电池法》等法规对核心部件设定极高的数据透明与循环标准,其目的便是想通过法规去把控新能源行业的全球市场。

并且其对于国内市场的影响是全链路的,从上游原材料的数据披露,到中游零部件与电池的碳足迹核查,再到整车的循环设计标准,中国新能源产业链的每一个环节都面临成本增加与合规升级的双重压力。依托于这套监管体系,如同欧盟用无形的手扼住了向欧盟产品出口企业脖颈,其配套的上下游全产业链条都被拴上了名为低碳环保的绳套。

对于中国新能源产业而言,单个企业的被动应对已不足以进行破局。国内新能源企业必须在产业链层面构建协同的碳数据管理体系,并且在产品层面要做到将低碳设计融入进研发核心。要从战略层面和欧盟进行竞争,在满足其法规标准的同时,参与并且去主导其他国际市场的绿色规则制定,输出中国的低碳解决方案,建立中国标准,从而在全新的全球绿色游戏中赢得主动。

同时在商用车领域,目前进入欧盟市场向欧盟出口的整车数量很少,本次法规对其影响不大,但随着中国新能源技术的快速发展,中国卡车或将越来越多的出口到欧盟地区。提前了解欧盟的法规,对中国商用车头部企业去冲击高端市场,将会有很大的帮助。