【卡车之家 原创】大众集团正在经历一场可能波及10万人的大调整。

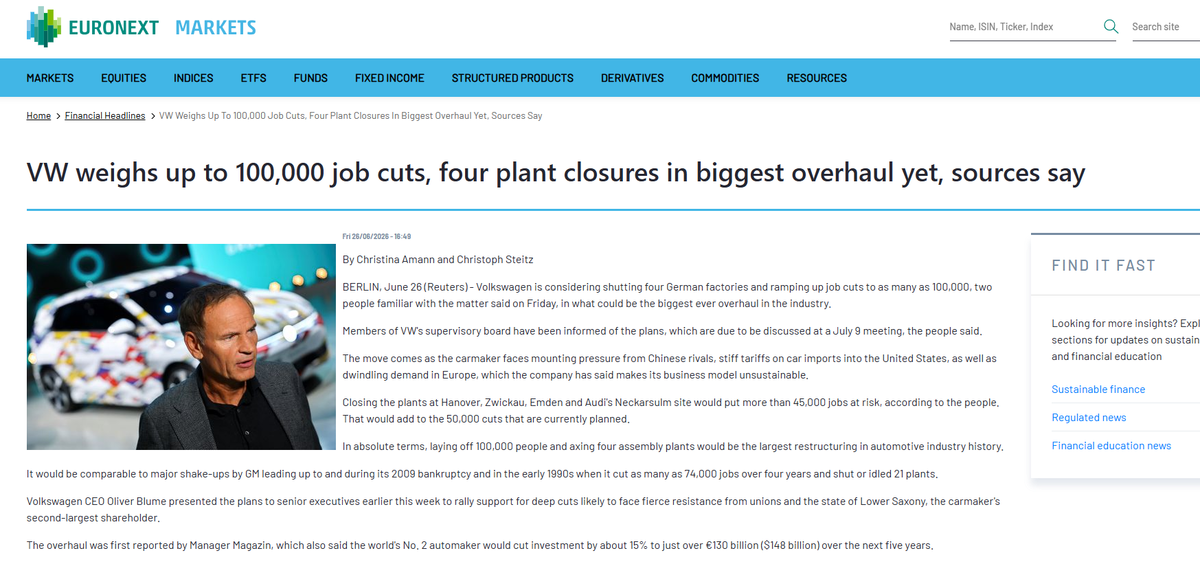

德国媒体和路透社披露,大众正在考虑关闭德国4座工厂,并在全球范围内进一步削减约5万个岗位。

加上此前已经确定的约5万个岗位调整,大众集团的裁员规模可能达到10万人。

但就在大众压缩产能、削减岗位的同时,旗下斯堪尼亚却在中国投入约20亿欧元,建成了一座年产能5万辆的卡车工厂。

更值得注意的是,在斯堪尼亚中国工厂启动的同时,市场上又传出了曼恩中国可能彻底关停的消息。

一边关停,一边建厂;一边收缩,一边扩张。

大众集团在中国的卡车业务,究竟是在撤退,还是在换一种方式重新布局?

大众的10万人裁员计划,还没有完全落定

先看大众集团正在发生什么。

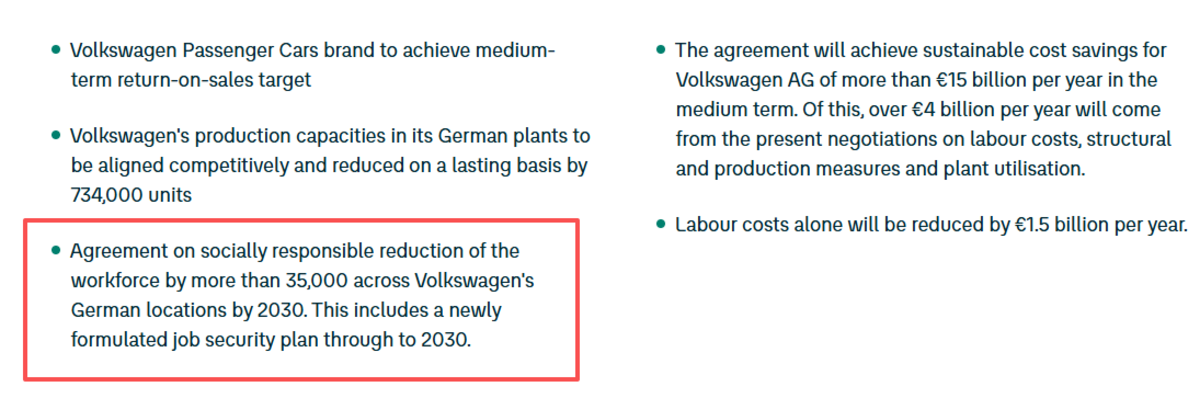

目前,大众已经确定的岗位调整规模约为5万人。其中,大众汽车股份公司计划到2030年减少超过3.5万个岗位,奥迪、保时捷和软件公司CARIAD也有相应的人员削减计划。

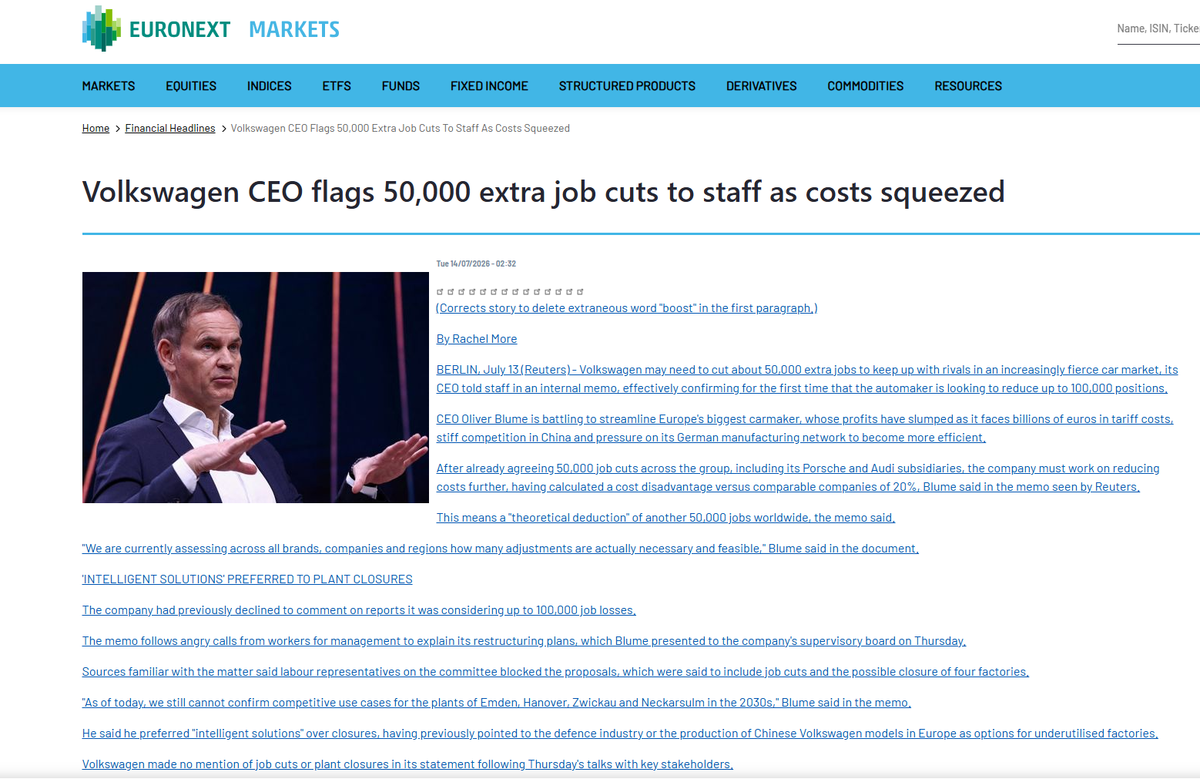

而近期引起广泛关注的“裁员10万人”,是在这5万个岗位之外,再削减约5万个岗位的可能方案。

大众集团首席执行官奥博穆在内部信中承认,按照集团目前与竞争对手之间的成本差距测算,理论上还需要削减约5万个岗位。

不过,他同时强调,大众仍在评估哪些措施真正必要、哪些措施可以执行。

德国埃姆登、汉诺威、茨维考和奥迪内卡苏尔姆工厂,也被列入潜在调整名单。4座工厂涉及超过4.5万个岗位。

但需要说明的是,裁员10万人和关闭4座工厂目前都不是最终决定。

大众集团已经正式确认的方向,是继续压缩产能、精简产品和降低成本。集团计划把全球年产能从疫情前按照约1200万辆建设的规模,逐步压缩至约900万辆。

此前,大众已经削减约200万辆产能,接下来还将在欧洲和中国继续调整。

也就是说,具体裁多少人、关闭哪些工厂仍有变数,但大众全球产能过剩、成本过高的问题已经无法回避。

大众收缩的压力,也传到了卡车板块

此次传出可能关闭的4座德国工厂,主要生产大众、奥迪、Cupra等品牌的乘用车,以及ID. Buzz、Transporter等轻型商用车,并不是曼恩或斯堪尼亚的重卡工厂。

因此,不能简单把它理解成“大众关闭欧洲卡车工厂,把产能转移到中国”。

但大众集团的成本压力,并不只存在于乘用车板块。

大众间接持有TRATON集团约87.52%的股份。TRATON旗下拥有曼恩、斯堪尼亚、International和大众卡客车等品牌,是大众集团重型商用车业务的主体。

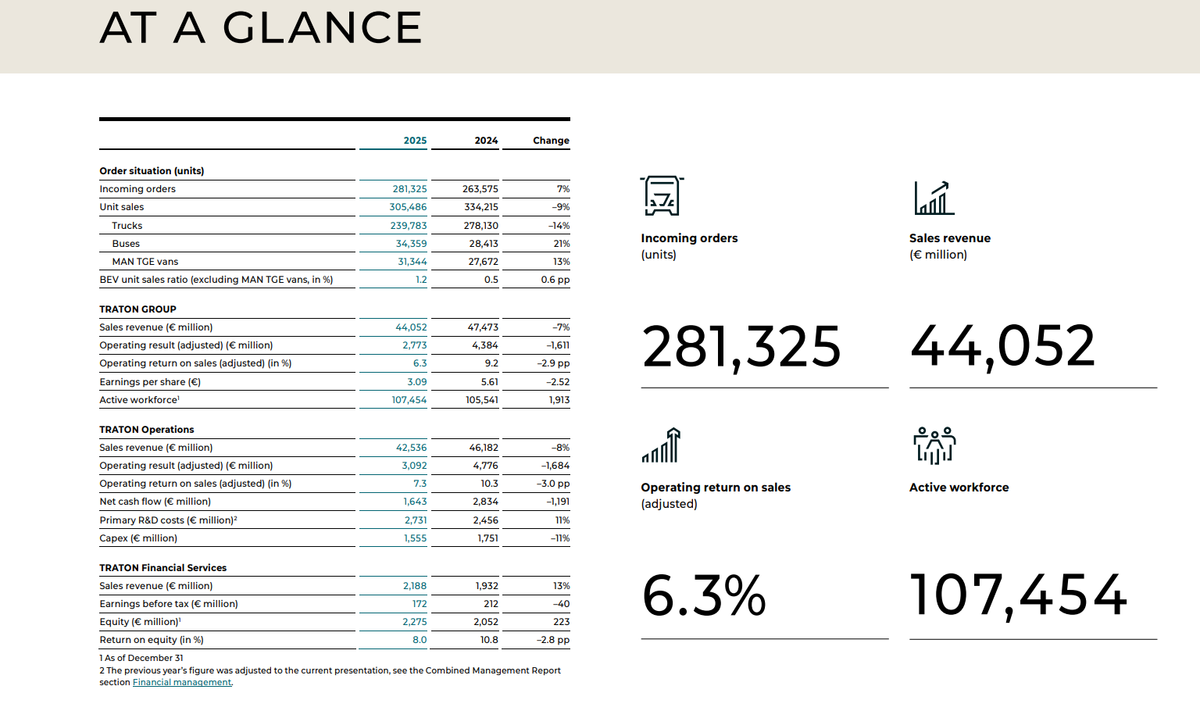

TRATON集团年报

2025年,TRATON集团销量约30.55万辆,同比下降9%;营业收入为441亿欧元,同比下降7%。虽然曼恩销量有所增长,但集团整体仍然面临市场需求偏弱、利润承压和转型投入增加的问题。

曼恩已经启动MAN2030+计划,目标是到2028年降低约9亿欧元成本,并在未来10年通过自然减员和退休减少约2300个岗位。

不过,曼恩明确表示,其德国生产基地将继续保留,并计划到2030年底前向德国工厂投资近10亿欧元。

这说明,TRATON目前并不是简单关闭卡车业务,而是在重新判断:哪些市场值得继续投入,哪些业务需要压缩,哪些品牌应该承担未来增长任务。

中国,正是这场调整中最值得关注的市场。

一边是曼恩中国或有新消息

近期,市场消息显示,曼恩中国可能会有新的变化。

曼恩在中国长期采用进口整车销售模式。相比中国本土重卡,进口曼恩需要承担关税、国际运输、汇率波动以及较长库存周期,售价明显更高。

在中国重卡市场,进口品牌原本就属于很小的细分市场。公开终端数据虽然存在统计口径差异,但均显示曼恩在中国的销量已经处于较低水平。

与此同时,中国重卡市场的竞争逻辑已经发生变化。

国产重卡不仅价格更低,在LNG、新能源、换电、智能驾驶、金融服务和售后网络等方面也形成了明显优势。

进口重卡过去依赖的油耗、可靠性和品牌优势,正在被国产产品快速追赶。

如果销量不足以支撑销售公司、渠道体系和零部件供应网络的运营成本,曼恩调整甚至收缩在华进口业务,并不令人意外。

2009年,曼恩入股中国重汽,随后向中国重汽导入整车、D20和D26发动机、车桥等技术。

到2025年末,TRATON仍持有中国重汽约25%的股份;2026年4月13日,曼恩减持后,持股比例下降至20%。

这意味着,曼恩即使缩减直接进口和销售业务,TRATON仍可以通过中国重汽保留在中国市场的股权收益、技术合作和产业连接。

曼恩在中国的角色,可能正在从“直接卖进口卡车”,进一步退回到“股权投资和技术合作”。

另一边,斯堪尼亚在如皋建起5万辆产能

与此同时,TRATON旗下另一个品牌斯堪尼亚,却在中国大规模扩张。

2025年10月,斯堪尼亚如皋工业生产基地正式投入运营。

该项目投资约20亿欧元,占地80万平方米,许可年产能5万辆,预计创造约3000个就业岗位。

这是斯堪尼亚继欧洲、巴西之后的第三个全球工业生产基地,也是其在中国建立的全资卡车生产基地。

更重要的是,如皋并不是一座只为中国市场服务的工厂。

斯堪尼亚已经明确,如皋生产的车辆除了供应中国,还将出口到亚洲、大洋洲及其他选定市场。

按照斯堪尼亚中国管理层披露的规划,基地投产初期,中国市场和出口市场的产量可能大致各占一半。

未来随着中国销量提升,国内市场所占比例再逐步增加。

这意味着,斯堪尼亚不是单纯在中国建了一座国产化工厂,而是把中国纳入了自己的全球制造体系。

曼恩收缩、斯堪尼亚扩张,并不矛盾

表面看,曼恩与斯堪尼亚在中国的走向完全相反。

一个可能关停销售公司,一个投资20亿欧元建厂。

但如果把它们放进TRATON集团的整体布局中,这两种动作实际上指向同一个目的:摆脱难以形成规模的进口模式,重新建立大众卡车业务在中国的成本竞争力。

曼恩长期依赖进口整车。即使产品性能不错,也很难绕开进口成本和价格门槛。一旦销量下降,维持独立销售体系的成本就会变得越来越高。

斯堪尼亚则选择了一条更彻底的路线:直接在中国建厂,把研发、采购、生产和出口能力一起搬到中国。

如皋基地提出约85%的本土化目标。随着本地采购比例提高,斯堪尼亚可以减少整车进口带来的关税、运输和汇率成本,也能缩短交付周期。

其面向中国长途运输市场推出的NEXT ERA系列,起售价已经下探至53.9万元。

这个价格仍然高于大量国产重卡,但相比传统进口斯堪尼亚,已经明显进入一个更接近主流高端重卡用户的价格区间。

从这个角度看,TRATON正在中国形成两条不同的业务路径:

曼恩更多依靠中国重汽的股权投资和技术合作维持市场连接;斯堪尼亚则承担直接生产、扩大销量和向亚洲出口的任务。

这不是简单的“一退一进”,而是集团资源重新向更有可能形成规模的品牌和业务模式集中。

斯堪尼亚在中国建厂,也不只是为了卖给中国用户

2025年,中国重卡批发销量约114.5万辆,其中出口约33万至34万辆。出口已经接近重卡总销量的三成。

更关键的是,中国重卡出口市场正在发生结构变化。俄罗斯市场大幅收缩,但东南亚、中东和非洲接过了增长动力。

这些地区也是斯堪尼亚如皋工厂可以覆盖的主要市场。

如果继续从欧洲向亚洲出口整车,斯堪尼亚不仅要承担更高的运输成本,也很难快速响应不同国家的法规、车型和交付需求。

从中国生产并出口亚洲市场,可以缩短物流半径,还可以利用中国更完整、更具成本优势的零部件供应链。

如皋基地的价值也不仅是生产卡车。

TRATON在年报中把如皋定义为连接中国市场、技术和供应链的重要节点。

中国在动力电池、智能驾驶、车联网和快速产品开发方面形成的产业能力,未来也可能通过TRATON模块化体系被集团其他品牌采用。

因此,如皋同时承担着生产基地、采购基地、研发基地和亚洲出口基地的角色。

斯堪尼亚真正的挑战,是5万辆产能如何消化

不过,在中国建厂并不等于斯堪尼亚已经拿到了结果。

年产5万辆,对一家过去在中国主要依靠进口、销量有限的欧洲重卡品牌来说,并不是一个小数字。

如皋工厂要达到合理的产能利用率,至少需要同时完成三件事:NEXT ERA在中国形成规模,国产斯堪尼亚守住高端品牌价值,同时打开亚洲出口市场。

其中任何一项进展不及预期,都会影响工厂的产能爬坡。

中国市场的竞争强度也已经远超以往。国产重卡企业不仅价格更低,在LNG、新能源、换电、金融和售后网络方面也更贴近本土用户。

斯堪尼亚即使把价格降到50多万元,仍需要回答一个现实问题:相比售价更低的国产重卡,它能否通过油耗、出勤率、残值和运营效率,帮用户把多花的钱赚回来?

此外,中国新能源重卡渗透率正在快速提高。如果如皋基地长期以柴油车型为主,也可能面临产品迭代速度赶不上市场变化的问题。

所以,斯堪尼亚在中国的真正考验不是能不能造出卡车,而是能不能把中国的成本、速度和供应链优势,与斯堪尼亚原有的可靠性、效率和全生命周期价值结合起来。

大众卡车在中国不是撤退,而是重新集中

大众集团正在欧洲压缩产能、削减岗位;曼恩中国又传出可能有新动向。单独看这些变化,很容易得出“大众正在收缩卡车业务”的判断。

但斯堪尼亚如皋工厂的投产说明,事情并没有这么简单。

大众不是放弃中国卡车市场,而是在放弃难以规模化、成本过高的旧业务模式。

曼恩的进口销售业务可能收缩,但TRATON仍通过中国重汽保持联系;斯堪尼亚则从进口销售转向本地研发、本地采购、本地生产,并利用中国工厂覆盖亚洲出口市场。

大众真正削减的,是低效率、高成本和缺乏规模的业务;真正增加的,是能够连接中国市场、亚洲出口和全球供应链的新产能。

它们共同说明,大众集团在中国的卡车业务正在换挡:从多个欧洲品牌分别向中国卖进口车,转向由一个品牌深度本土化、一个合作伙伴连接本土市场,再以中国为基地参与全球竞争。

这可能才是大众全球裁员与斯堪尼亚中国扩张背后,真正值得中国卡车行业关注的变化。(文|高李敏 图|卡车之家)