德邦股份是国内领先的公路快运与快递服务提供商,首推大件快递3.60产品,直营体系构建高服务壁垒。我们判断公司切入大件快递市场,随着公司业务规模的扩大,业务结构的变化,同时成本管控措施有效带动效率提升的实施,最终业绩将实现较快增长。

1)我国万亿零担市场,仍处「小散乱」市场格局。

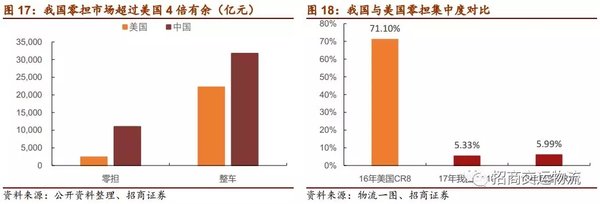

2018年,中国零担快运市场规模高达1.4万亿元,超过美国零担市场的4倍有余。但我国零担市场格局分散,集中度低,市场尚未成熟。我国零担CR10市场集中度仅为5.99%,而美国2016年的零担市场CR8集中度已高达71.1%,集中度相比美国零担市场还有10倍以上的提高空间。

2)传统快运转型快递,快递巨头入局快运,国内快递、快运市场的边界日益模糊。

快递巨头公司通过单价产品重量上延进入快运行业,而快运行业通过单价产品重量下延进入快递企业,当下正掀起快递与快运的融合潮。

3)战略定位:切入大件快递赛道,其实质是部分小票零担货物的快递化操作。

2018年7月,德邦股份对品牌与服务进行了一次大规模的变革和提升,宣布更名为德邦快递,并重磅推出了行业内第一款真正意义的大件快递产品——大件快递3-60kg,以极具竞争力的产品组合和优质服务全新定义大件快递服务,同时围绕两项核心服务做提升:「上至40KG,100%免费上楼」和「上至60KG,包接包送」,正式切入与快递规模相同的5000亿市场。

4)直营模式:产品品质有效保障,业务多样化布局。

德邦股份在直营模式下覆盖了7个产品维度,在小件业务、时效产品、整车业务、空运业务、全公斤段、国际业务和仓配业务均有布局,预计未来也将逐步试水并推出生鲜冷链业务,进一步丰富产品线,未来护城河会进一步加固。

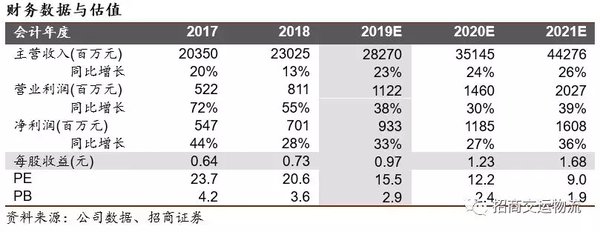

5)预计公司19-21年归母净利润为9.3、11.9、16.1亿元,对应EPS为0.97、1.23、1.68元,维持「强烈推荐-A」评级,给予19年20.6XPE,6个月目标价20.0元。

风险提示:宏观经济下滑拖累业务量增长。成本上升超预期。行业竞争加剧。

▎一、德邦股份:零担之王,布局大件快递

1、国内领先的公路快运与快递综合服务提供商

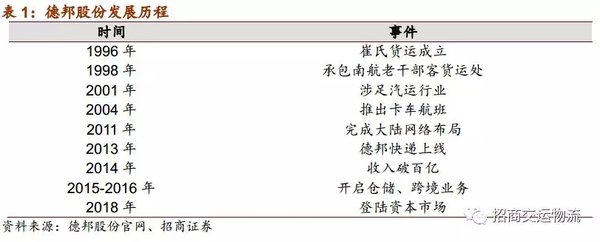

德邦股份是国内领先的公路快运与快递服务提供商,首推大件快递3.60产品,直营体系构建高服务壁垒。德邦股份前身崔氏货运成立于1996年,公司从航空货运起步,后深耕零担运输市场,从基础快运业务开始,逐步完善产品线。

2013年公司战略布局快递业务,以大件快递为切入点,并于2018年7月正式推出「大件快递3.60」产品,以期在该市场获得长远发展。公司成立至今采取直营为主的经营模式,对公司各业务环节拥有绝对控制力,同时公司产品的品质也得到有效保障。

经过20余年的发展,公司成为业务涵盖公路快运、快递、航空货代以及供应链金融的综合物流企业。2018年1月,公司正式上市,登陆资本市场。

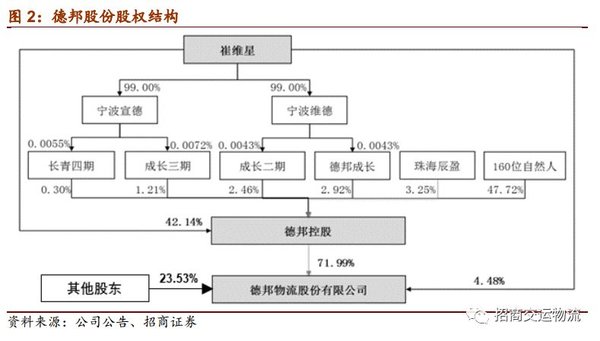

公司实际控制人崔维星为德邦股份创始人,现任公司董事长、总经理,其直接持有本公司0.4亿股股份,通过持有德邦控股股份间接持有本公司2.9亿股股份,合计持有本公司3.3亿股份,占本公司总股本的35.14%。

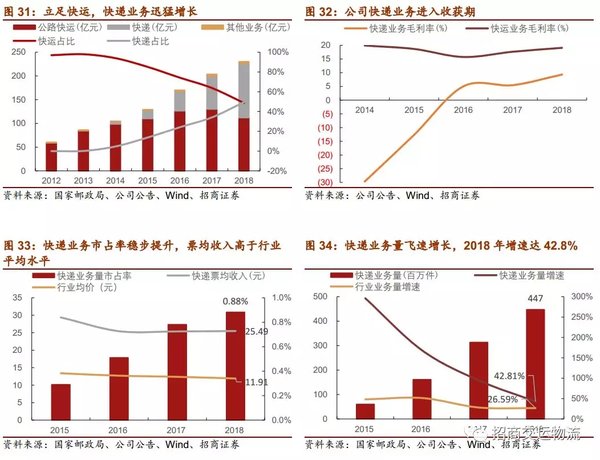

2、回顾2018:净利润28%增长,快递营收首超快运

2018年,公司实现营收230.3亿元(+13%)。营业收入2014-2018年实现CAGR达22%。其中快运/快递营收112.06/113.97亿元,占比48.67%/49.50%,快递业务营收超过快运。18年公司净利润7.0亿元(+28%),实现大幅增长。(19Q1净利润大幅下滑归因于人力和运力的前置投入,营业成本同比增长23.4%至50.07亿元)

18年公司亮眼的业绩主要得益于公司业务规模的扩大,业务结构的变化同时成本管控措施有效带动效率提升的实施。

▎二、拨开云雾,解析当下公路货运行业

1、公路货运的脉络:快递/零担/整车天下三分

1)公路运输是我国货运的主要运输方式,占比逐年稳固提升。

2018年我国货运量总计5,146,000万吨(+7.10%),其中通过公路运输完成货运量3,959,000万吨(+7.38%),占比达77%,占比自2013年稳步提升。公路、铁路和水运货运增速近年稳定在6%附近,公路运输将长期作为我国货运的主要方式。同时公路运输货运量增速大于合计货运量增速,公路货运运输将迎来更大市场空间。

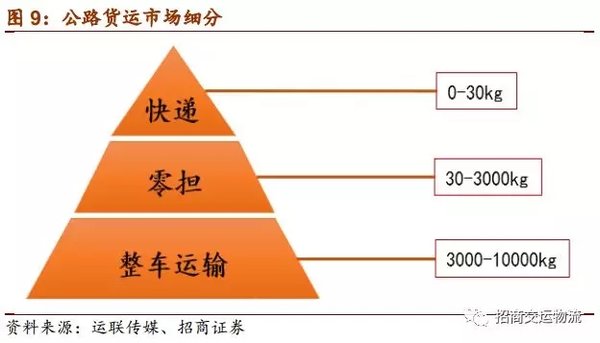

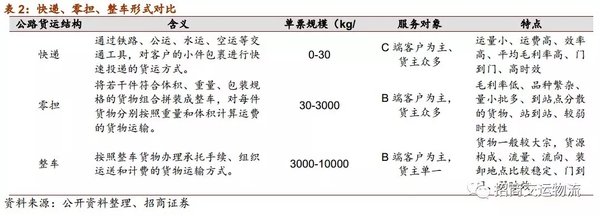

2)快递、零担、整车三分公路货运市场。

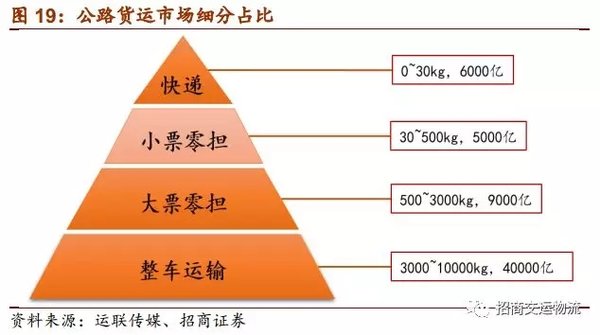

公路货运按照货物的重量和运输组织方式分出了快递、零担、整车运输三种主要形式。单票0-30kg按照快递运输方式承运,单票30-3000kg按照零担运输方式承运,单票3000-10000kg按照整车运输方式承运。

2018年,快递市场规模6000亿元,整车市场规模4.0万亿元,零担市场规模1.4万亿元,为快递市场规模的2.3倍。

2、快运快递相互渗透,为何?

近年,传统快运转型快递,快递巨头入局快运,国内快递、快运市场的边界日益模糊。随着快递市场逐步走向成熟,快递巨头公司通过单价产品重量上延进入快运行业,而快运行业通过单价产品重量下延进入快递企业,当下掀起快递与快运的融合潮。

目前,零担企业的快递产品基本都覆盖了30公斤以下的货物,明确了「标准化」「快」「到门」等快递属性,主打价格优廉。壹米滴答推出的「滴答到门」产品重量甚至能达到150kg并提供送货上门服务。快递企业的零担产品定位来看,大多定位在10-200kg不等,以小零担业务为主。

1)快运跨界快递原因:

采用「首重+续重」报价模式的快递市场利润更丰厚。快递市场目前来看虽然规模最小,但相对零担市场利润更高。快递采用「首重+续重」的报价模式,由于大部分货物都在首重范围内,收取固定费用,利润较大,所以快递的每公斤单价都在两位数以上。

零担则采用「每公斤单价」的报价模式,虽然大部分物流公司都设定了最低一票,即一票货物最低收取一定费用,但超过30KG,每公斤单价相比快递低很多。一些短途专线零担物流每公斤单价可以低至几毛钱。

选取快递业务占收入、利润比重较高的申通快递、圆通速递、韵达股份、顺丰控股的毛利率和净利率指标作为对比,快运业务占收入、利润较高的德邦股份该两项指标相对低于上述4家公司。

2)快递跨界快运原因:

① 快递市场业务、收入增速放缓。

2017-2018年快递市场业务量和收入增速逐渐放缓:2017年快递业务量增速为26.6%(2016为51.3%),快递业务收入增速为21.8%(2016为43.5%)。而快递企业为了寻求业务增量,在家电、家居电商渗透率越来越高,大件快递需求量越来越大的背景下,不断拓宽单票的公斤段范围,从10公斤以下的快递拓宽到小票零担市场。

② 快递市场日渐成熟,而零担市场格局分散,尚待整合。

主要快递公司相继完成A股、美股上市工作,融资能力、品牌影响力逐步增强,快递企业集中度CR8高达81.2%,市场上很难出现新的强有力竞争者,行业格局基本稳定。而零担市场CR8仅为2.9%,行业龙头市占率不到1%,未来随着网络型零担企业的迅速发展,在资本助力下,中国零担行业集中度提升空间广阔(美国零担市场集中度CR8超过60%)。

3、零担市场风云变换,行业龙头逐鹿中原

我国万亿零担市场,仍处「小散乱」市场格局。2018年,中国零担快运市场规模过万亿,高达1.4万亿元,超过美国零担市场的4倍有余。但我国零担市场格局分散,集中度低,市场尚未成熟。我国零担CR10市场集中度仅为5.99%,而美国2016年的零担市场CR8集中度已高达71.1%,集中度相比美国零担市场还有10倍以上的提高空间。

参考美国零担市场发展历程:

1)「小散乱」格局形成:1980年《公路运输解禁法案》颁布,公路运输业门槛消失、价格管制破除,大批竞争者涌入公路运输业。1979年-1987年企业数量从1.7万家飙升到3.8万家。

2)向「大集专」过渡:90年代,优秀的企业脱颖而出,约60家公司选择上市。20世纪,行业进入整合期,行业龙头借助并购形成集约化。至2016年,前5名市占率已到54%,格局过渡基本完成。

国内零担市场发展现状:资本介入,行业整合的序幕拉开。壹米滴答拿到18亿融资;顺丰快运、中通快运和韵达快运更是有从集团剥离独立上市的准备;而安能、跨越、优速和壹米也在融资的路上。

2018年国内零担市场CR10为5.99%,相比2017年上升0.66%。随着资本介入和更多物流企业上市,我国零担市场「小散乱」的市场格局必将打破,集中度将持续提升。

▎三、战略调整再出发,大件快递飞速成长

1、调整战略,切入大件快递赛道

零担货运市场中,普遍将500公斤以下的重量区间归为小票零担业务。根据市场上小票零担的货运量及平均运输单价估算,小票零担市场的规模几乎与快递市场相当,约5000亿的市场空间。

大件快递的实质:部分小票零担货物的快递化操作。大件快递,字面上看是普通快递在单件重量和体积上的扩展。而从底层操作看,大件快递是将原属于零担货物的产品,运用快递的运营模式及计费方式来运作,可以看作是从小票零担市场中再细分出来的快递细分业务区间。因此,大件快递的叫法也最先出于从零担转型快递的企业。

通过部分企业的大力推广,大件快递成为了众多快递、快运企业十分重视的业务板块:传统快递企业担心错过市场发展的契机,零担企业害怕失去小票零担市场的业务空间。

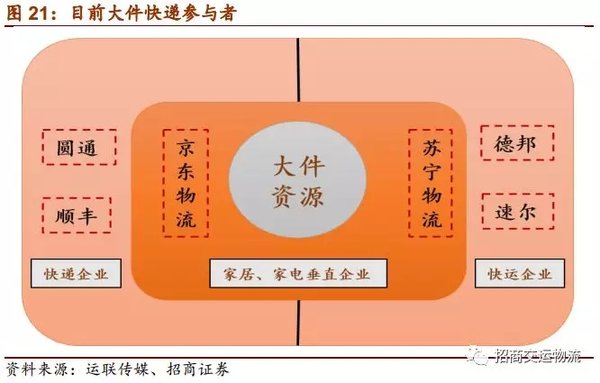

起初,大件快递是快运企业(如优速、德邦)寻求差异化产品定位的一项尝试,后来安能、百世、韵达等企业也陆续跟进。

目前大件物流的主要参与者是家居、家电的垂直物流企业,其借助自有资源的优势,抢占了绝大多数的货源,但并未将该业务独立产品化。

随着电商在家居、家电行业的渗透率越来越高,大件快递的需求增量越来越大,这就为独立的第三方快递、快运企业提供了抢占货源的机会,电商平台也将成为大件快递的主要货源渠道。

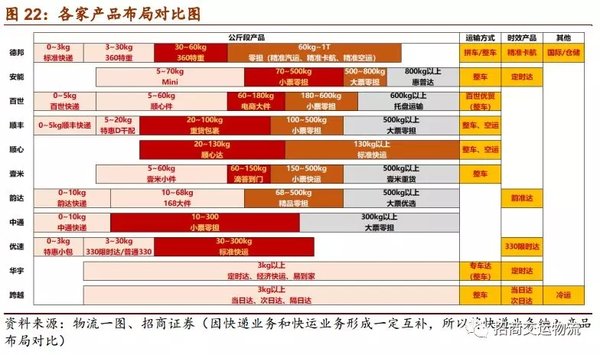

2018年7月,德邦股份对品牌与服务进行了一次大规模的变革和提升。德邦物流宣布更名为德邦快递,并重磅推出了行业内第一款真正意义的大件快递产品——大件快递3-60kg,以极具竞争力的产品组合和优质服务全新定义大件快递服务,同时围绕两项核心服务做提升:「上至40KG,100%免费上楼」和「上至60KG,包接包送」。

德邦股份的大件快递战略实际是将目前业内通行的30公斤段快递服务翻倍提升至60公斤段,一方面是重量扩大,另一方面服务同快递,精准切入大件快递赛道细分市场。

2、直营模式保品质,网点规模提时效

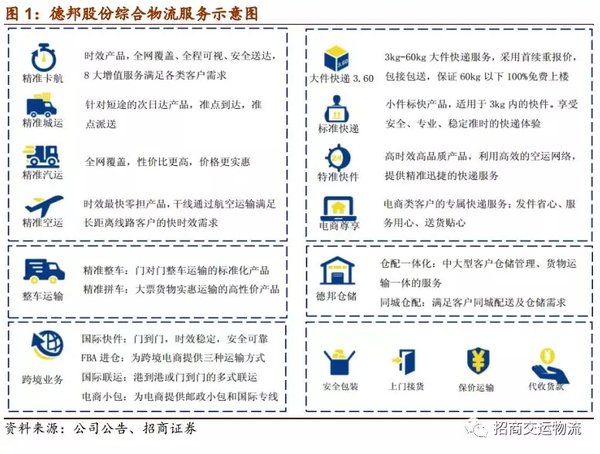

直营模式下产品品质有效保障,业务多样化布局。直营模式下公司对各业务环节拥有绝对控制力,进而产品的品质可以有效保障。

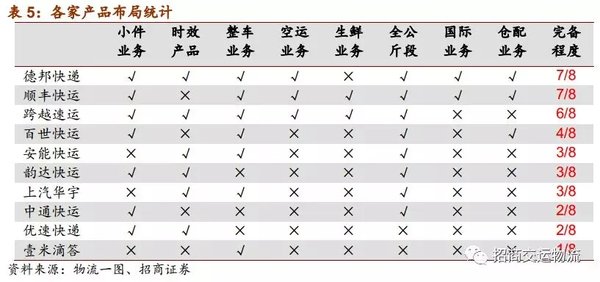

同时,相比于加盟企业,德邦在产品布局维度方面更加完善:德邦股份覆盖了7个产品维度,在小件业务、时效产品、整车业务、空运业务、全公斤段、国际业务和仓配业务均有布局,产品布局完备程度在各快运企业中居于首位。

此外,直营模式更便于新产品的推广,预计德邦也将逐步试水并推出生鲜冷链业务,进一步丰富产品线。

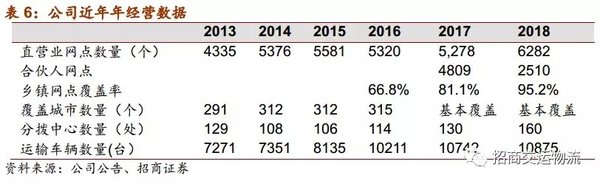

网点规模行业居首,收派件时效优势显著。2018年,公司网点数量突破2万,居行业首位。网点的规模优势体现在公司的网络覆盖能力:德邦区县覆盖率超过95%,明显优于覆盖率在85%左右的安能、百世等。网点数量也能反映网点密度,从而影响收派半径,即网点密度越大,收派半径越小,收派件时效越快。

资本赋能,进一步强化规模、技术优势。公司IPO募投项目中,直营网点建设拟投5.2亿元(已投入0.3亿元),运输车辆购置拟投20.9亿元(已投2.0亿元),快递车辆及设备购置拟投入7.8亿元(已投0.6亿元),信息平台建设拟投4.9亿元(已投1.3亿元)。随着募集资金进一步跟进,公司网点规模及技术优势将进一步强化。

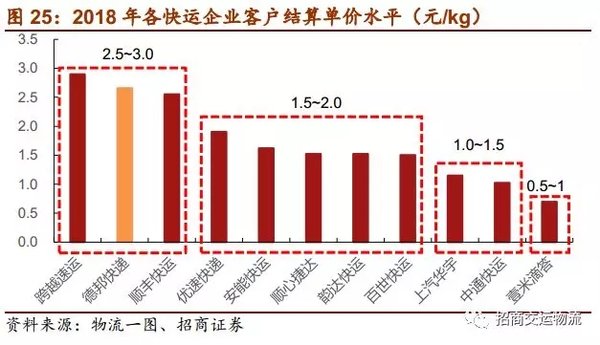

凭借品质、时效优势形成壁垒,德邦收获高端市场。公司网点规模、产品品质及业务布局广度上的领先优势,在公司的价格竞争力上得以体现。德邦的客户结算单价超过2.5元/kg,客户主要为对安全和时效要求较高的高端客户。公司相对布局中低端的快运企业,形成一定壁垒。

3、功底深厚,合伙人文化,科技赋能再出发

1)深耕快运搭网络,「合伙人计划」再延伸

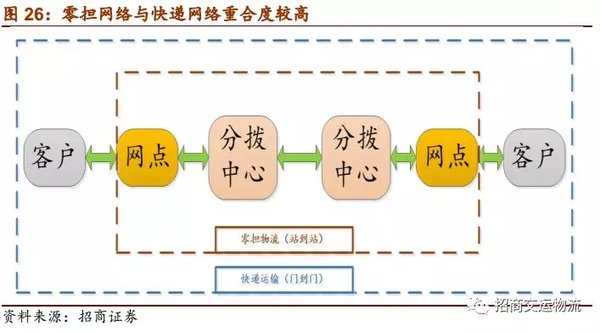

德邦深耕快运行业多年,在重货运输方面已经形成了较为全面的物流网络,又由于网络型零担与快递在分拨、干线环节重合度较高,公司起初便具备了大件快递的网络功底。同时,公司为进一步完善网点覆盖,于2015年8月启动了事业合伙人计划。从而公司能更加有效地覆盖业务区域,实现运输网络的广泛延伸,并且有效降低公司新设网点的建设和运营成本。

此外,为提升公司乡镇网点覆盖率和末端派送时效,在2018年7月,新推出乡镇服务点,由合伙人网点负责管理。目前,公司拥有15,505个服务点,初步形成三级网络覆盖体系。

2)优质服务树立好口碑,借助客户资源迅速起网

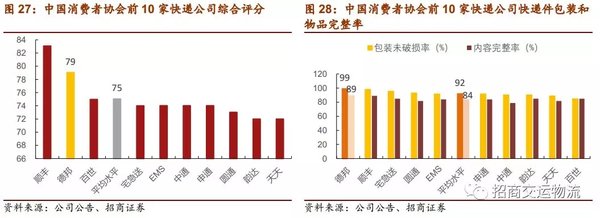

公司自成立以来坚持以直营模式为主的经营模式,公司时效性与安全性的竞争优势日益凸显。通过对人、车、路精益化的管理,确保货物安全、高效送达,根据邮政局月度公布的数据测算,公司2018年每百万票有效申诉小于3.3件。相比于加盟模式,直营模式下的控制力优势明显,产品的布局和推广更易实施,利于公司健康、持续发展。

公司快递产品定位于「大件快递」,在客户结构和网络结构上与原有快运板块有所重合,能够迅速实现起网。大件快递、快运的客户均主要为服装、电子、五金、家具等工业及贸易企业,其中个人客户和中小企业客户占比较高。

3)持续科技投入,降成本提效率

自2013年11月快递业务开展以来,随着业务量不断增长,快递中转场的营运负荷越来越高,需求也越来越大。截至2018年底,公司在全国共有快递中转场99个,同比增长25.32%。

为提高中转场承载能力和营运效率,公司于2017年研发了行业内第一条快递快运融合的多层立体分拣系统:通过「钢平台架高」和「即卸即装」两大核心举措,实现多层立体布局,上层操作可上分拣的小件,下层操作零担大件,有效提升场内流通效率和场地承载能力。据统计,0-2Kg小件快递分拣效率高达1.2-2.4万件每小时,2-30Kg快递分拣效率约为0.3万件每小时,30-60Kg重型包裹分拣效率约0.1万件每小时。

除大件分拣系统,公司积极采用多项先进技术,提升业务效率。例如AR量方技术,用照片智能计算物品体积,大幅提高德邦小哥快递验收效率;数字化指挥中心,全线监控外场运营情况;智慧收派系统实时监控快递员轨迹,提高送货效率。把快递行业融入互联网智能数据中,用科技更好的服务工作夯,有助于公司尽快在大件快递市场站稳脚跟。

4、快递业务飞速成长,现已进入收获期

公司快递业务自2013年上线以来,业务量、收入高速增长,目前已成为公司核心业务。

业务收入端:2018年公司快递收入在总收入中占比继续提升较17年增加15.5pct达49.5%,超过快运业务成为公司第一核心业务。2018全年快递营收过百亿,达113亿元,同比增长64.51%(远高于快递行业整体收入增速21.81%),实现2015-2018年收入CAGR达114%。

业务量端:2018全年实现快递件量4.47亿票,同比增长42.81%,高于行业平均水平26.59%。

利润端:2018年公司快递毛利率9.32%(2017年毛利率为5.45%),较去年增加3.87pct。主要系快递业务规模效应显现,以及技术整合、分拣提效等举措的推进,快递人均效能持续提升,其中快递员收派效率提升28.7%,促使快递业务单票成本同比下降3.72%。

2016/2017/2018年票均收入25.43/25.38/25.49元,高于行业平均水平,精准的大件快递定位和优质的服务带来了高于同行的品牌溢价。

▎四、盈利预测与估值

德邦股份是国内领先的公路快运与快递服务提供商,首推大件快递3.60产品,直营体系构建高服务壁垒。我们判断公司切入大件快递市场,随着公司业务规模的扩大,业务结构的变化,同时成本管控措施有效带动效率提升的实施,最终带动业绩几何式增长。

盈利假设:

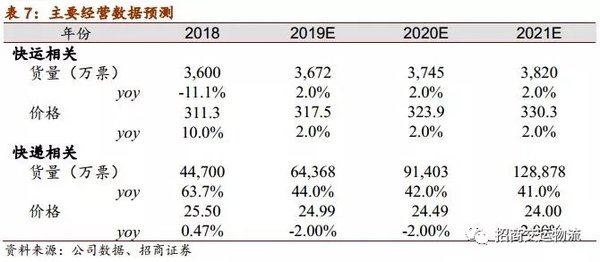

1)快运业务:包括精准卡航/城运收入、精准汽运、整车业务,基于18年业务量3600万票(估算)/价格311.3元/票,我们假设19-21年快运业务量增长分别为2%/2%/2%,快运价格增长分别为2%/2%/2%,带动快运业务收入增长分别为4%/4%/4%。

2)快递业务:3.60战略带动快递业务快速放量。(同时,公司通过降低价格的方式抢夺市场份额)。基于18年业务量4.47亿票/价格25.5元/票,我们假设19-21年快递业务量增长分别为44%/42%/41%,快递价格变化分别为-2%/-2%/-2%,快递业务收入增长分别为41%/39%/38%。

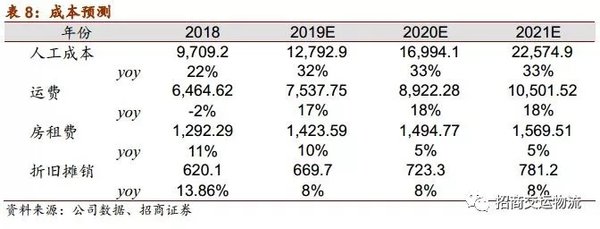

3)成本:假设员工人数19-21年增速22%/23%/23%,员工单位成本增速8%/8%/8%,车辆数量增速6%/8%/7%,车辆单位成本增速10%/10%/10%,预计公司19-21年营业成本分别增长23%/25%/25%。

预计公司19-21年营业收入为282.7亿元、351.5亿元、442.8亿元,同比增速为23%、24%、26%,毛利分别为38.5亿元、46.5亿元、60.7亿元,毛利率分别为13.61%、13.24%、13.70%。

预计公司19-21年归母净利润为9.3、11.9、16.1亿元,对应EPS为0.97、1.23、1.68元,维持「强烈推荐-A」评级,给予19年20.6XPE,6个月目标价20.0元。

▎五、风险提示

宏观经济下滑拖累业务量增长。快运及快递业务作为公路货运重要组成部分,若经济增速下滑致货运量下降,公司大量前期投入将侵蚀快递业务盈利能力。

成本上升超预期。运输及人工为公司成本主要构成部分,如果油价上涨、人工费上升、租金上涨过快将侵蚀公司利润。

行业竞争加剧。目前行业集中度较低,龙头企业或为抢占市场份额利用规模战或价格战加剧行业竞争。