根据最新公开数据,2020年11月重卡销量大约12.8万辆,同比增长26%(2020年1-11月重卡累计销售150.2万辆,同比增长38.8%);至,连同4月到10月一路狂奔的“7连涨”,重卡销量已坐实了“8连涨”的罕见格局。

不过细心的卡友们可能会发现,近两个月重卡销量的同比增幅在持续收窄,而且是跳水式下降。卡友们不禁要问,难道重卡市场要从“一路狂奔”逐渐走向“理性回归”?现在就与卡友们来简单分析一下11月重卡市场的情况,供参考。

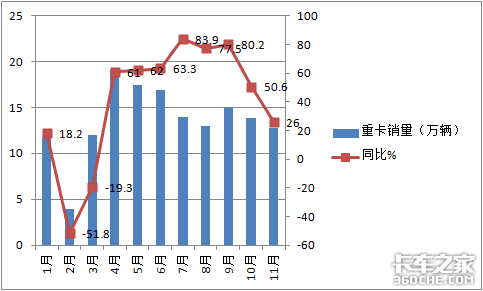

一、2020年11月重卡销量同比增长26%,但比10月和9月增幅分别收窄23.4和54.2个百分点,呈现“跳水式”下降态势

根据中汽协和公开数据,2020年前11月各月重卡销量及同比:

表1

图1(数据来源:中汽协及公开数据)

上图表可见,2020年1-11月中,重卡各月销量同比呈现以下特征:

1月延续了去年同期增长趋势同比增长18.2%;2月、3月由于疫情影响呈现下降;4月开始突然转为正增长,而且是超6成的大涨;5月、6月、7月三个月增幅呈现逐月稳步上升态势;

8月、9月延续了7月的增长态势,尽管呈现小幅波动,但仍然与7月的增幅基本相同;到了10月,增幅变为50.6%,比9月80.2%的增幅收窄了近30个百分点;

到了11月,增幅为26%,比10月50.6%的增幅继续收窄了23.4个百分点,比9月的增幅收窄54.2个百分点。也就是说,重卡销量在10月、11月连续两个月的增幅已经呈现跳水式下降,说明重卡市场在连续多个月的“一路狂奔”后,可能要逐渐走向理性回归了。

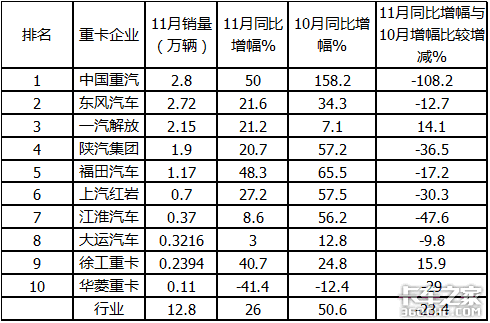

二、2020年11月重卡销量同比增幅与10月同比增幅相比,8成主流企业呈现跳水式下降

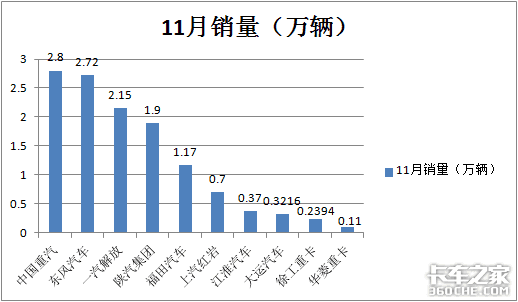

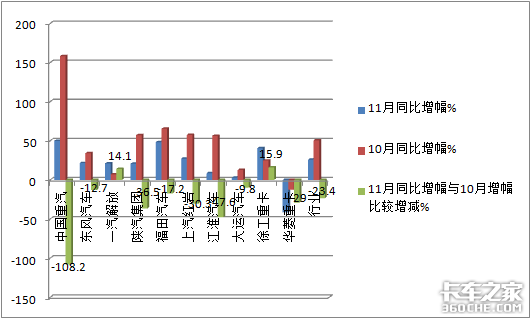

根据中汽协和公开数据,2020年11月TOP10重卡企业销量同比增幅与10月增幅比较分析:

表2

图2(数据来源:中汽协及公开数据)

图3(数据来源:中汽协及公开数据)

上图表可见,2020年11月重卡TOP10销量同比增幅与10月同比增幅比较呈现以下特点:

1、作为销量冠军的重汽,11月销量2.8万辆,同比增幅50%,虽仍是大涨,但与10月增幅比较跳水式下降108.2个百分点;

2、销量排名亚军的东风汽车,11月销量2.72万辆,同比增幅21.6%,虽增幅仍然超2成,但与10月增幅比较下降12.7个百分点,收窄幅度也不小;

3、销量排名季军的解放,11月销量2.15万辆,同比增幅21.2%,与10月增幅比较增长14.1个百分点,主要是因为10月的增幅较低(只有7.1%)所致;

4、作为销量排名第四的陕汽,11月销量1.9万辆,同比增幅20.7%,虽仍增幅超2成,但与10月增幅比较跳水式下降36.5个百分点;

5、销量排名第五的福田汽车,11月销量1.17万辆,同比增幅48.3%,虽增幅仍然属于接近5成的大涨,但与10月增幅比较下降17.2个百分点,收窄幅度也较大;

6、作为销量排名第六的上汽红岩,11月销量0.70万辆,同比增幅27.2%,虽仍增幅超2成,但与10月增幅比较跳水式下降30.3个百分点;

7、作为销量排名第七的江淮汽车,11月销量0.37万辆,同比增幅8.6%,属于小幅度增长,但与10月增幅比较跳水式下降47.6个百分点;

8、作为销量排名第八的大运汽车,11月销量0.3216万辆,同比增幅3%,虽属于小幅度增长,但与10月增幅比下降9.8个百分点,降幅也较大;

9、作为销量排名第九的徐工重卡,11月销量0.2394万辆,同比增幅40.7%,属于超4成的大涨,与10月增幅比扩大了15.9个百分点;

10、作为销量排名第十的华菱重卡,11月销量0.11万辆,同比下降41.4%,也是11月TOP10中同比唯一下降的企业,且比10月12.4%的降幅扩大了29个百分点,当然也属于跳水式下降。

从上分析可知,2020年11月重卡TOP10中,同比增幅与10月增幅比较,增幅收窄的有8家,只有两家是扩大的。也就是说11月增幅比10月明显收窄的占到8成,大部分呈现跳水式下降。

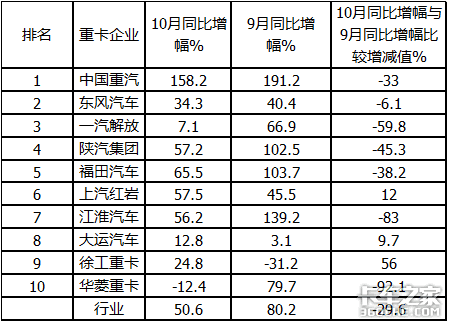

三、2020年10月同比增幅与9月比增幅比较,7成的主流企业呈现跳水式下降

根据中汽协和公开数据,2020年10月TOP10重卡企业销量同比增幅与2020年9月增幅比较:

表3

图4(数据来源:中汽协及公开数据)

上图表可见,2020年10月重卡TOP10销量同比增幅与9月同比增幅比较呈现以下特点:

1、作为销量冠军的重汽,10月同比增幅158.2%,虽仍然是大涨,但与9月增幅比较跳水式下降33个百分点;

2、销量排名亚军的东风汽车,10月同比增幅34.3%,虽增幅仍然超3成,但与9月增幅比较下降6.1个百分点,收窄幅度也不小;

3、销量排名季军的解放,10月同比增幅7.1%,虽小幅增长,但与9月增幅比跳水式下降59.8个百分点;

4、作为销量排名第四的陕汽,10月同比增幅57.2%,虽仍大增超5成,但与9月增幅比较跳水式下降45.3个百分点;

5、销量排名第五的福田汽车,10月同比增幅65.5%,虽增幅仍然属于超6成的大涨,但与9月增幅比较跳水式下降38.2个百分点;

6、作为销量排名第六的上汽红岩,10月同比增幅57.2%,与9月增幅比较扩大了12个百分点;

7、作为销量排名第七的江淮汽车,10月同比增幅56.2%,属于大幅度增长,但与9月增幅比较跳水式下降83个百分点;

8、作为销量排名第八的大运汽车,10月同比增幅12.8%,与9月31.2%的降幅比,其增幅扩大了56个百分点;

9、作为销量排名第九的徐工重卡,10月同比增幅24.8%,与9月增幅比扩大了15.9个百分点;

10、作为销量排名第十的华菱重卡,10月同比下降12.4%,也是TOP10中10月同比唯一下降的企业,且比9月79.4%的增幅下降了92.1个百分点,属于跳水式下降。

从上分析可知,重卡TOP10中,10月同比增幅与9月同比增幅比较,增幅收窄的有7家,只有3家是扩大的。也就是说10月增幅比9月明显收窄的占到7成。

综上所述,大部分主流重卡企业11月、10月的销量同比增幅均呈现跳水式下降。

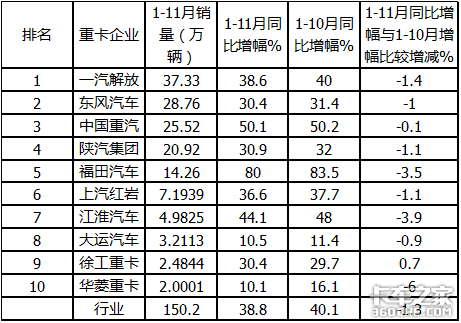

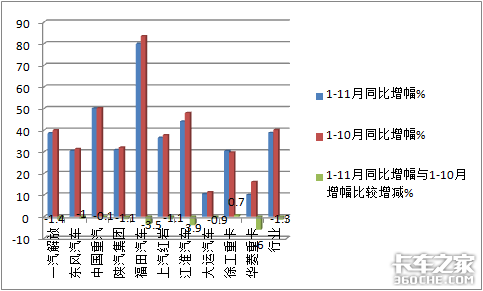

四、2020年1-11月累计销售重卡150.2万辆,同比增幅38.8%,比1-10月40.1%的增幅收窄1.3个百分点;TOP10中,1-11月累计销量同比增幅与1-10月比有9家收窄

根据中汽协及公开数据,2020年1-11月重卡TOP10累计销量同比增幅与1-10月比较:

表4

图5(数据来源:中汽协及公开数据)

图5(数据来源:中汽协及公开数据)

图6(数据来源:中汽协及公开数据)

上图表可见:

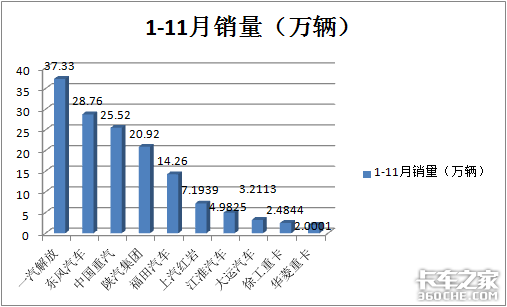

1、2020年1-11月重卡累计销量150.2万辆,同比增长38.8%,比1-10月40.1%的增幅收窄了1.3个百分点;

2、TOP10企业中,除了徐工重卡1-11月累计同比增幅比1-10月有所扩大外,其他9个企业1-11月的增幅比1-10月的增幅均有不同程度的收窄,其中收窄幅度最大的是华菱重卡(收窄6%)。

通过上述分析可知,重卡市场正从“一路狂奔”逐渐走向“理性回归”。这是啥原因?

一是很多地区国三重型柴油货车淘汰的截止时间是到今年年底,大部分卡友怕淘汰国三的补贴政策有变,早在前几个月就把手里的国三车处理了并买了新车,因此到年底再买新车的人数比前期要少;

二是按轴收费新政执行时间也有近1年了,很多卡友为了提前减少营运成本,前期就购买了4x2牵引车,现在到年底再购买新车的人数比前几个月也少了;

三是今年很多地区对蓝牌超载车治理的力度比以往都要大,为了规避政策风险,不耽误赚钱时间,不少地区的卡友前期都购买了黄牌18吨重载货车,因此冲抵了一部分年底重卡市场的购买力。

四是虽然有基建狂潮和内循环经济的带动,导致基建工程项目开工较多,使得自卸车、搅拌车等工程类重卡销量大增;

但数据显示,这种增幅从10月份开始逐渐呈现明显放缓趋势(公开数据显示,10月自卸车同比增长25%,环比9月下滑21%)。因此对10月和11月重卡的整体增幅有一定影响,换言之,就是自卸车市场增幅大幅度收窄加速了10月和11月重卡销量增幅的持续跳水。

五是尽管今年重卡销量火爆,但货运市场并不是太景气,“车多货少”的局面一直存在,车多运费低下的货运市场怎能只用一个“苦”字来形容,而且稳定货源可遇不可求。卡友们感慨“货运市场的钱越来越难赚“,真的难呀!

这不但影响了不少卡友对重卡市场的购买力,也影响了他们购买重卡的信心,有的甚至改行了。

正是因为上述诸多因素的叠加作用,使得重卡市场在“一路狂奔”后开始走向理性回归。

▎结束语:

2020年11月重卡依然增长26%,与前7个月的连续增长构成了“8连涨“的罕见格局。但增幅已在10月和11月连续两个月出现跳水式下降了,大部分主流重卡企业也是如此。

2020年1-11月重卡累计销量增幅同比增长38.8%,比1-10月的增幅收窄1.3个百分点,绝大部分主流重卡企业1-11月累计销量增幅均比1-10月有所收窄,重卡市场正在从“一路狂奔”走向理性回归。2020年还剩下最后一个月,重卡市场走势到底如何,业内将继续密切关注。(文/卡家号:烟花三月)