近期国际油价与国内油价均有部分回落,而随着采暖季的日益临近国内天然气价格开始增长,这对柴油重卡市场有一定利好。9月柴油重卡市场究竟有何变化,我们来通过数据逐一分析。(注:文中新能源类型包含纯电动、燃料电池和混动,重卡定义为总质量≥14吨的重型卡车)

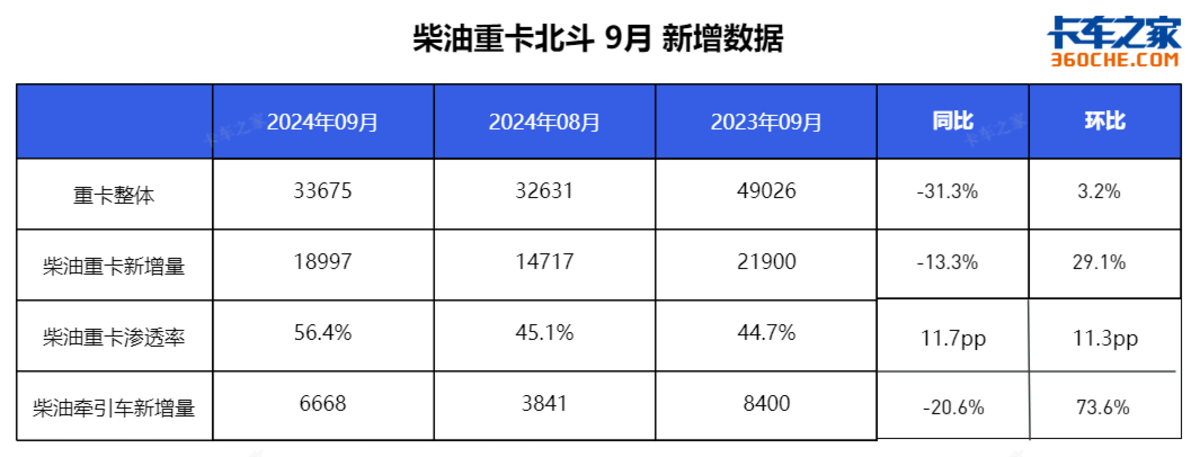

从新增数量来看,9月份的重卡整体表现比去年同期在继续变差,但环比上月有所回升。另外,9月当月柴油重卡的渗透率回到56.4%高于去年同期与上月,近期油价开始下降这给燃油重卡带来了一些转机。

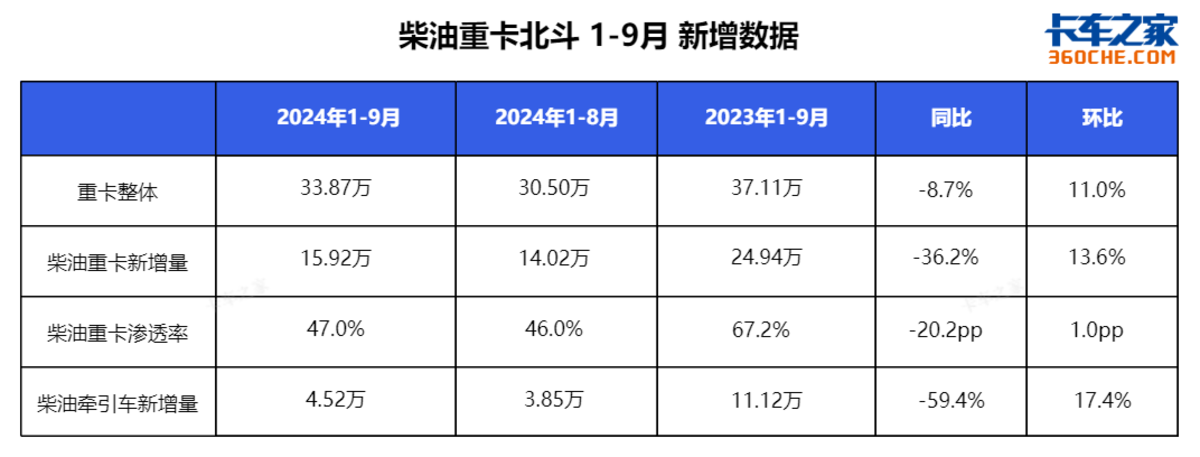

从1-9月数据来看,柴油重卡占比下降的趋势略有放缓,但相较去年同期渗透率仍下降了20.2个百分点。

7月底,国家发布国三老旧货车淘汰补贴政策,其中给到新能源和国六燃油车的政策要优于燃气车。受政策、油价等多方面综合因素影响,燃油车9月销量略有回升,但燃油车占比下降是发展趋势,利好政策起到的效果仍需进一步观察。

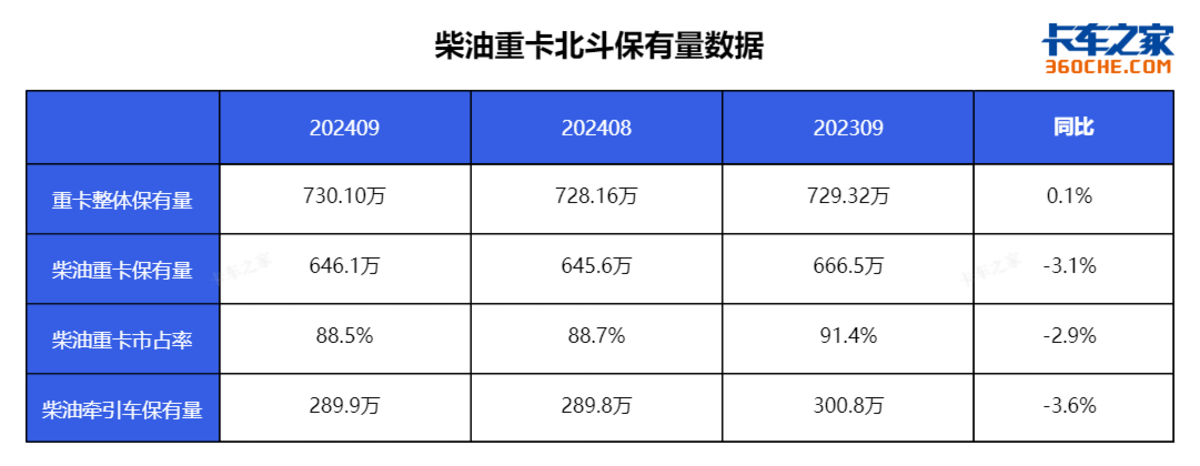

从整体保有量上来看,柴油重卡相较去年同期减少了20.4万辆,市占率降低2.9个百分点,下降趋势不减。

柴油牵引车保有量环比8月基本持平,但同比仍为下降趋势,可见在牵引车领域新能源和燃气车的渗透还在进行中,与当前市场情况较为相符,而且这一趋势仍将继续。

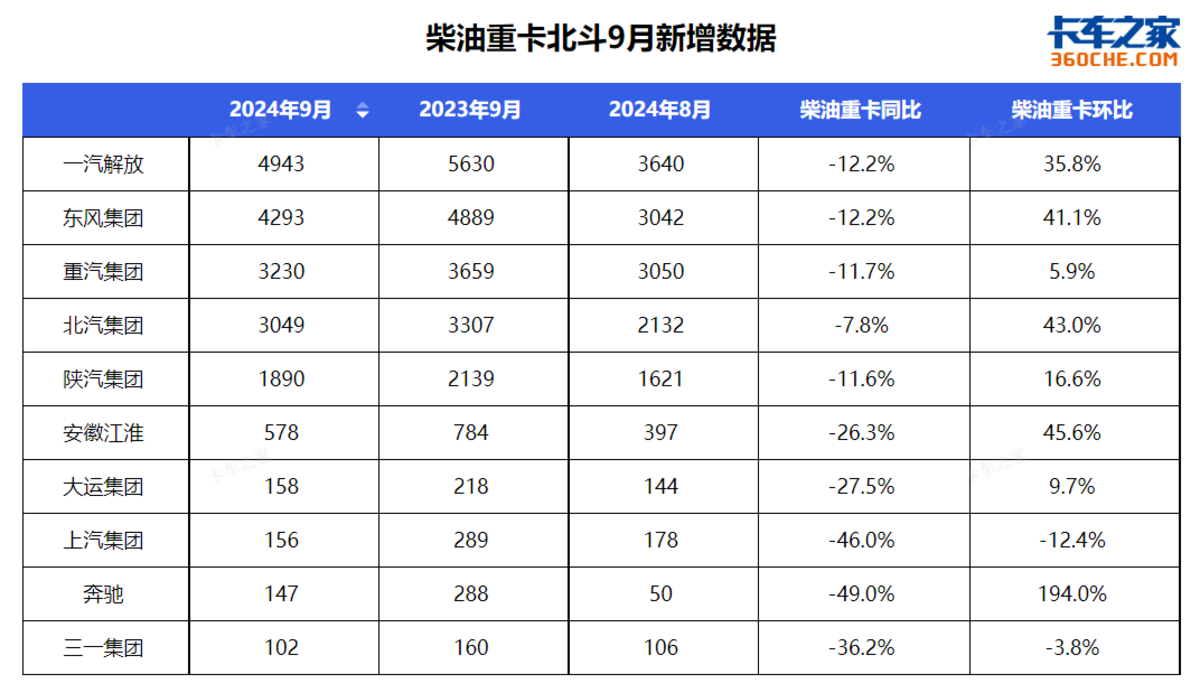

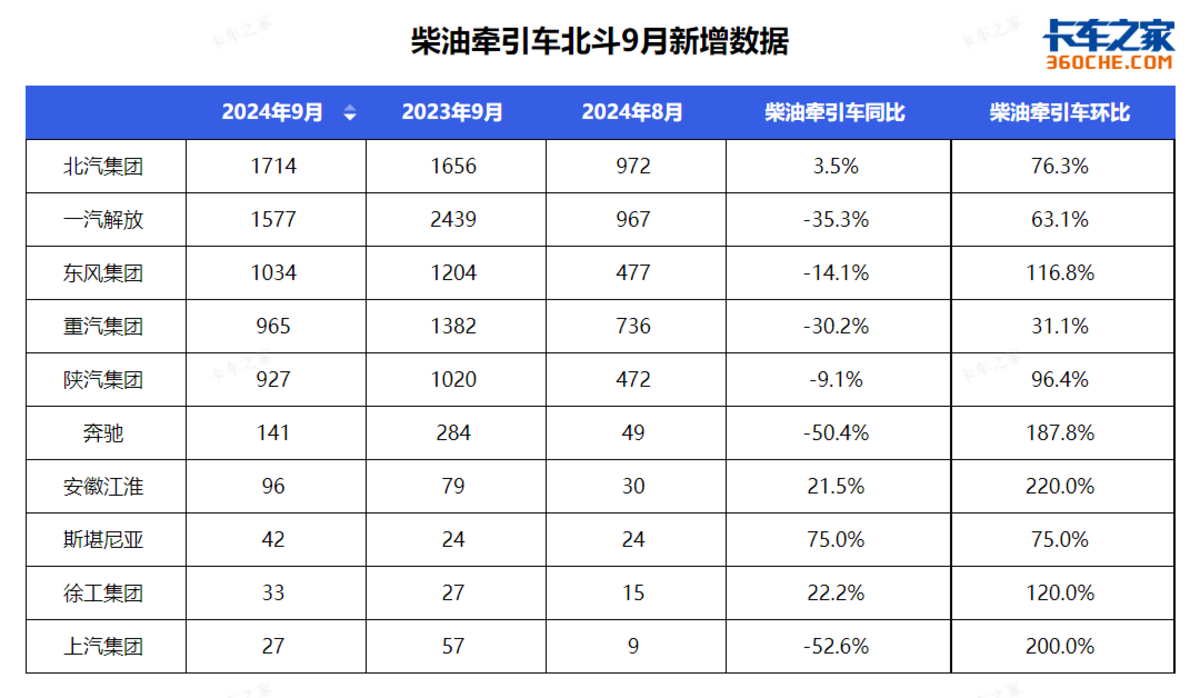

从9月北斗新增榜单的同比来看,无论是整体重卡还是牵引车,主流品牌依旧不及去年同期水平,市场未有太大改善。8月为商用车传统淡季,因此从环比来看,大部分品牌均有增长。

品牌新增构成方面,排名前五的企业仍占据近90%的市场份额,未来重卡企业不超过5家的预判越来越有可能会实现。

另外,北汽集团柴油牵引车9月继续保持第一并且同比增长3.5%,是前五集团唯一同比增长的企业,表现相对较好。

从1-9月累计新增数据来看,解放依旧以绝对优势稳居榜首。因北汽牵引车连续两个月的良好表现,使其在牵引车累计排名中上升至第2反超重汽。

市场集中度表现与上述表现一致,此处不做赘述。

另外值得注意的是奔驰牵引车和斯堪尼亚牵引车上榜,海外品牌虽然数据基数小,但随着其本土化程度的加强,在一些特定用车场景中仍会占有一席之地。

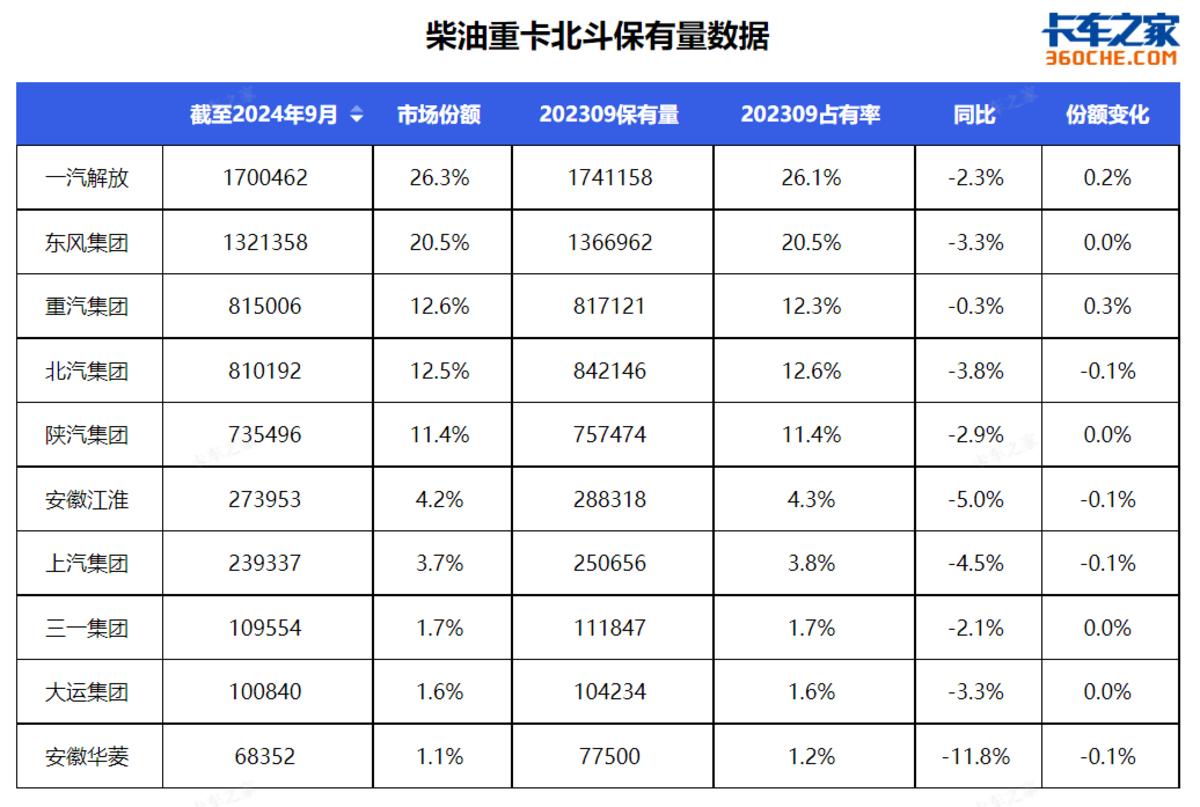

从各集团的保有量上来看,解放遥遥领先自成一队,市场份额相当稳定,东风稳居第二,重汽排名第三且正在加速追赶。燃油重卡领域的较量仍是集中在排名前五的品牌中,短期内位置排序不会发生太大变化。

随着燃油与天然气的价格波动与相关政策的推动,燃油重卡会开始修复,这仍是各主流重卡品牌争夺的重要战场之一。

气价上涨势必导致燃气车出现下滑并且其对柴油车市场的蚕食主要在牵引车领域,因此在载货车、专用车等细分车型中燃油车还会有发展机遇。(数据来源:北斗数据)